SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранные комментарии трейдера _sg_

Тема FIFO MFIX Trade от Мосбиржи не раскрыта с адовым для мелких и средних алго ценником.

- 01 февраля 2021, 21:45

_sg_, да это будет zero cost hedge за счет ограничения прибыла. А вот если в добавок collar-а еще и купить дальный колл за мелоч, то и прибыл не будет ограниченним. Slingshot называется.

- 01 февраля 2021, 14:16

- 29 января 2021, 16:49

_sg_, да, всё понятно. Красиво!

При заключении сделки с фьючом продаётся АТМ опцион?

*А если только фьючом гонять — прибыль есть за серию сделок? Если да, то много ли доп. прибыли дают эти «танцы с опционами»?

Насчёт частичного откупа мысля такая есть:

посчитать сколько в сумме потратилось на все страховки и когда распад от проданных в сумме дал эту величину, то откупать ОТМ опционы например с дельтой менее 0.20.

Можно ставить заявки лесенкой например по дельте с шагом 0.05 (0.20, 0.15, ...).

При заключении сделки с фьючом продаётся АТМ опцион?

*А если только фьючом гонять — прибыль есть за серию сделок? Если да, то много ли доп. прибыли дают эти «танцы с опционами»?

Насчёт частичного откупа мысля такая есть:

посчитать сколько в сумме потратилось на все страховки и когда распад от проданных в сумме дал эту величину, то откупать ОТМ опционы например с дельтой менее 0.20.

Можно ставить заявки лесенкой например по дельте с шагом 0.05 (0.20, 0.15, ...).

- 25 января 2021, 22:44

tashik, фьюч торгуется активно, он временно дельту перекашивает чуть-чуть, но зато он дает нам прибыль и РОЖАЕТ нам ПРОДАЖУ опциона.

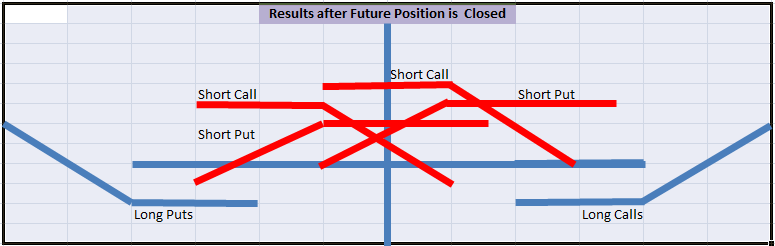

После закрытия фьючерсных позиций вот схематично что должно оставаться в конце каждого торгового дня:

После закрытия фьючерсных позиций вот схематично что должно оставаться в конце каждого торгового дня:

- 25 января 2021, 15:22

tashik,

2. Пытаюсь построить следующую систему. Конечно, это будет 100% алго.

2.0. Напоминаю, что у меня есть хороший контртрендовый робот на фьюче, который активно участвует в торговле уже вместе с опционами.

2.1. В начале формируем широкий, дешевый купленный стрэнгл.

2.2. Активно Контрендим фьючом внутри этого широкого стрэнгла роботом. И хеджируем его позиции Продажей опционов.

Например,

Long Futures и тут же хедж: Short Call или

Short Futures и тут же хедж: Short Put.

По фьючу открываем и закрываем позиции.

А опционные Продажи не закрываются, а остаются и накапливаются со временем. И естественным образом формируют Колокол из Продаж над чашкой Купленного Стрэнгла из пункта 2.1.

Таким образом, внутри Купленного Стрэнгла у нас образуется совокупный проданный Стрэнгл.

Естественно, дельту выравниваем по необходимости фьючом.

С Теттой у нас все хорошо засчет накопленных продаж.

Края прикрыты дешевым Стрэнглом.

Прибыль делаем на фьюче засчет контртренда, от дельта-хеджа и иногда от тетты.

Это проект.

Пытаюсь это реализовать.

Пока пробую руками на малом счете.

Результат пока хронический минус.

Но это уже мои ручные ошибки. Особенно на экспирации размазывает. Опыта мало.

В алго таких ошибок не будет.

Как Вам такая идея?

и… как?1. Я нахожусь в творческом поиске.

2. Пытаюсь построить следующую систему. Конечно, это будет 100% алго.

2.0. Напоминаю, что у меня есть хороший контртрендовый робот на фьюче, который активно участвует в торговле уже вместе с опционами.

2.1. В начале формируем широкий, дешевый купленный стрэнгл.

2.2. Активно Контрендим фьючом внутри этого широкого стрэнгла роботом. И хеджируем его позиции Продажей опционов.

Например,

Long Futures и тут же хедж: Short Call или

Short Futures и тут же хедж: Short Put.

По фьючу открываем и закрываем позиции.

А опционные Продажи не закрываются, а остаются и накапливаются со временем. И естественным образом формируют Колокол из Продаж над чашкой Купленного Стрэнгла из пункта 2.1.

Таким образом, внутри Купленного Стрэнгла у нас образуется совокупный проданный Стрэнгл.

Естественно, дельту выравниваем по необходимости фьючом.

С Теттой у нас все хорошо засчет накопленных продаж.

Края прикрыты дешевым Стрэнглом.

Прибыль делаем на фьюче засчет контртренда, от дельта-хеджа и иногда от тетты.

Это проект.

Пытаюсь это реализовать.

Пока пробую руками на малом счете.

Результат пока хронический минус.

Но это уже мои ручные ошибки. Особенно на экспирации размазывает. Опыта мало.

В алго таких ошибок не будет.

Как Вам такая идея?

- 25 января 2021, 14:57

CloseToAlgoTrading, добавлю:

Но по большому счету, часто разница не большая. С доходностями есть известная проблема — когда ты агрегируешь несколько активов в рамках одного периода математически корректнее иметь дело с обычными доходностями. Когда ты агрегируешь доходность одного актива по времени, то удобнее работать с логарифмами. А когда делаешь и то и то, то неизбежно идешь на определенные компромиссы.

Но по большому счету, часто разница не большая. С доходностями есть известная проблема — когда ты агрегируешь несколько активов в рамках одного периода математически корректнее иметь дело с обычными доходностями. Когда ты агрегируешь доходность одного актива по времени, то удобнее работать с логарифмами. А когда делаешь и то и то, то неизбежно идешь на определенные компромиссы.

- 20 января 2021, 15:43

Sopernik,

сайт https://www.xsharp.ru/, но тестирование в квике это шлак т.к историю графиков не загрузить большую это утопия, там в коментах написано

сайт https://www.xsharp.ru/, но тестирование в квике это шлак т.к историю графиков не загрузить большую это утопия, там в коментах написано

А. Г., да, тестировали на выходных новую версию ядра SPECTRA 6.6 перед сегодняшним введением её в эксплуатацию.

Очень важные изменения типа технологической готовности к утренним торгам (без их реального введения), принудительная экспирация паролей в протоколе прямого доступа (как их менять ещё предстоит отдельное расследование провести). И да, очень важное переименование двух команд FutAddOrder + OptAddOrder в одну команду AddOrder...

Последнее особенно важно, как мы понимаем.

- 14 декабря 2020, 20:39

Сергей Колесников, я обычно рекомендую курс Построение выводов по данным — разобраны все основные параметрические и непараметричесикие тесты, вопросы поправок на множественное тестирование, что особенно актуально для любителей долго тюнить параметры в торговых системах

- 24 октября 2020, 13:33

tashik, все легко считается. Двиг 25 коп дает сейчас центральному стрэддлу 30 п примерно плюса. За 5 часов тэта сожрет из них 15. Комиссы спрэды их поуменьшат практически до нуля. Ну и вегу не забываем — на цс примерно 80 п на стрэддл

- 22 октября 2020, 21:09

Другое. Почему? Все зависит от состояния рынка.

1. На тренде стоп ставится по условию: «текущий тренд закончился». По отношению к точке входа это может быть как убыток, так и фиксация прибыли.

2. На контртренде стоп ставится по условию: «начался тренд». Пока это условие не реализовалось только тейки по принципу продажа выше текущих, покупка — ниже.

3. Случайное блуждание со средним нуль. Тут главный принцип «не дергайся», в чем попал, в том и стой.

Самое сложное — это предсказать какой рынок будет в будущем на «горизонте» в 5 и более раз больше среднего времени в позиции (прогноз состояния на меньшем горизонте не имеет практического смыла).

1. На тренде стоп ставится по условию: «текущий тренд закончился». По отношению к точке входа это может быть как убыток, так и фиксация прибыли.

2. На контртренде стоп ставится по условию: «начался тренд». Пока это условие не реализовалось только тейки по принципу продажа выше текущих, покупка — ниже.

3. Случайное блуждание со средним нуль. Тут главный принцип «не дергайся», в чем попал, в том и стой.

Самое сложное — это предсказать какой рынок будет в будущем на «горизонте» в 5 и более раз больше среднего времени в позиции (прогноз состояния на меньшем горизонте не имеет практического смыла).

_sg_, да не за что. Вопрос оптимальности управления этой позицией меня тоже весьма занимает ![]() Пока я не вижу ничего лучше, чем докупать коллы при коротком Колларе или докупать путы при длинном Колларе в случае неправильно выбранного направления. Переворота не получится, цель — выйти в безубыток и разобрать позицию, за исключением длинной ноги, а уже с ней построить спред.

Пока я не вижу ничего лучше, чем докупать коллы при коротком Колларе или докупать путы при длинном Колларе в случае неправильно выбранного направления. Переворота не получится, цель — выйти в безубыток и разобрать позицию, за исключением длинной ноги, а уже с ней построить спред.

- 20 октября 2020, 00:19

Андрей Карбовский, сама по себе разница премий ведь еще не гарантирует прибыль. Должна быть модель, которая бы говорила: вот эта серия недооценена/переоценена по сравнение с другой. Если такая модель есть, то она же и подскажет: сколько веги нужно купить на одной серии и сколько продать на другой, чтобы в целом был баланс.

Одновременно захеджить гамму и вегу в календарном спреде, имхо, не получится.

Одновременно захеджить гамму и вегу в календарном спреде, имхо, не получится.

- 12 октября 2020, 12:37

В теории такой хедж возможен при гамма торговле из-за того что вега убывает от центра намного медленнее гаммы. В итоге, вы можете собрать покупку волатильности через куплю центра и продажу краёв (должно называться «бабочка», но это не точно).

Но оправдывает себя такой хедж только если он снижает риски быстрее, чем доходность.

Но оправдывает себя такой хедж только если он снижает риски быстрее, чем доходность.

- 11 октября 2020, 02:11

Если к Вашим рассуждениям добавить:

1. Комиссионные расходы;

2. Спред ask-bid;

3. Временной распад между операциями купли/продажи и обратно;

4. Изменение волатильности,

то для того, чтобы оказаться хотя бы в нулях с купленной позицией (про прибыль молчу), Вам придется еще устроить «танцы с бубнами».

1. Комиссионные расходы;

2. Спред ask-bid;

3. Временной распад между операциями купли/продажи и обратно;

4. Изменение волатильности,

то для того, чтобы оказаться хотя бы в нулях с купленной позицией (про прибыль молчу), Вам придется еще устроить «танцы с бубнами».

- 09 октября 2020, 20:52

Добрый день!

Хочу на исторических данных протестировать одну стратегию опционную по Si

Подскажите, пожалуйста, где можно взять котировки опционов SI по минутам или часам? 14

- 08 октября 2020, 09:13

На данный момент в Excel импортируется таблица с котировками "цена последней сделки" в online режиме через DDE, возможна ли передача этих же данных напрямую в Python в online из Excel если да то как? 12

а из экселя-то зачем… Возьмите через сокеты с квика в Питон сразу, поглядите клиента питоновского в репе QuikSharp, и напильничком его, напильничком. Можно также взять и чем чорт не шутит — интегрироваться с Alor Open API из питона. Плохо, что привязка к брокеру, хорошо — что без квика )

- 07 октября 2020, 15:08

Привод нужен для скальпинга.

Без привода совсем путь в «никуда». Тем более в Квике.

Но для Квика х-64 по-моему сейчас и приводов не осталось.

Не знаю как там Морошкин перевел свой Кускальп на x64 или нет?

А насчет формы, то я несколько утратил свои скальперские навыки, рекордов свои не побью, но точно «колеи не испорчу».

Я уже очень давно торгую портфелем роботов.

Но считаю, что Скальпинг — это не лудоманство, а такой же как и все другие профессиональный вид трейдинга.

У него просто парадигма другая. Не всякий выдержит. Но насколько я себя помню, мне лично это давалось легко.

Вот совсем недавно и без привода.

smart-lab.ru/blog/offtop/647524.php

Желаю успехов.

Без привода совсем путь в «никуда». Тем более в Квике.

Но для Квика х-64 по-моему сейчас и приводов не осталось.

Не знаю как там Морошкин перевел свой Кускальп на x64 или нет?

А насчет формы, то я несколько утратил свои скальперские навыки, рекордов свои не побью, но точно «колеи не испорчу».

Я уже очень давно торгую портфелем роботов.

Но считаю, что Скальпинг — это не лудоманство, а такой же как и все другие профессиональный вид трейдинга.

У него просто парадигма другая. Не всякий выдержит. Но насколько я себя помню, мне лично это давалось легко.

Вот совсем недавно и без привода.

smart-lab.ru/blog/offtop/647524.php

Желаю успехов.

- 06 октября 2020, 18:16

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс