Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Linza

Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора.

- 31 января 2020, 17:14

- |

- Жека Аксельрод

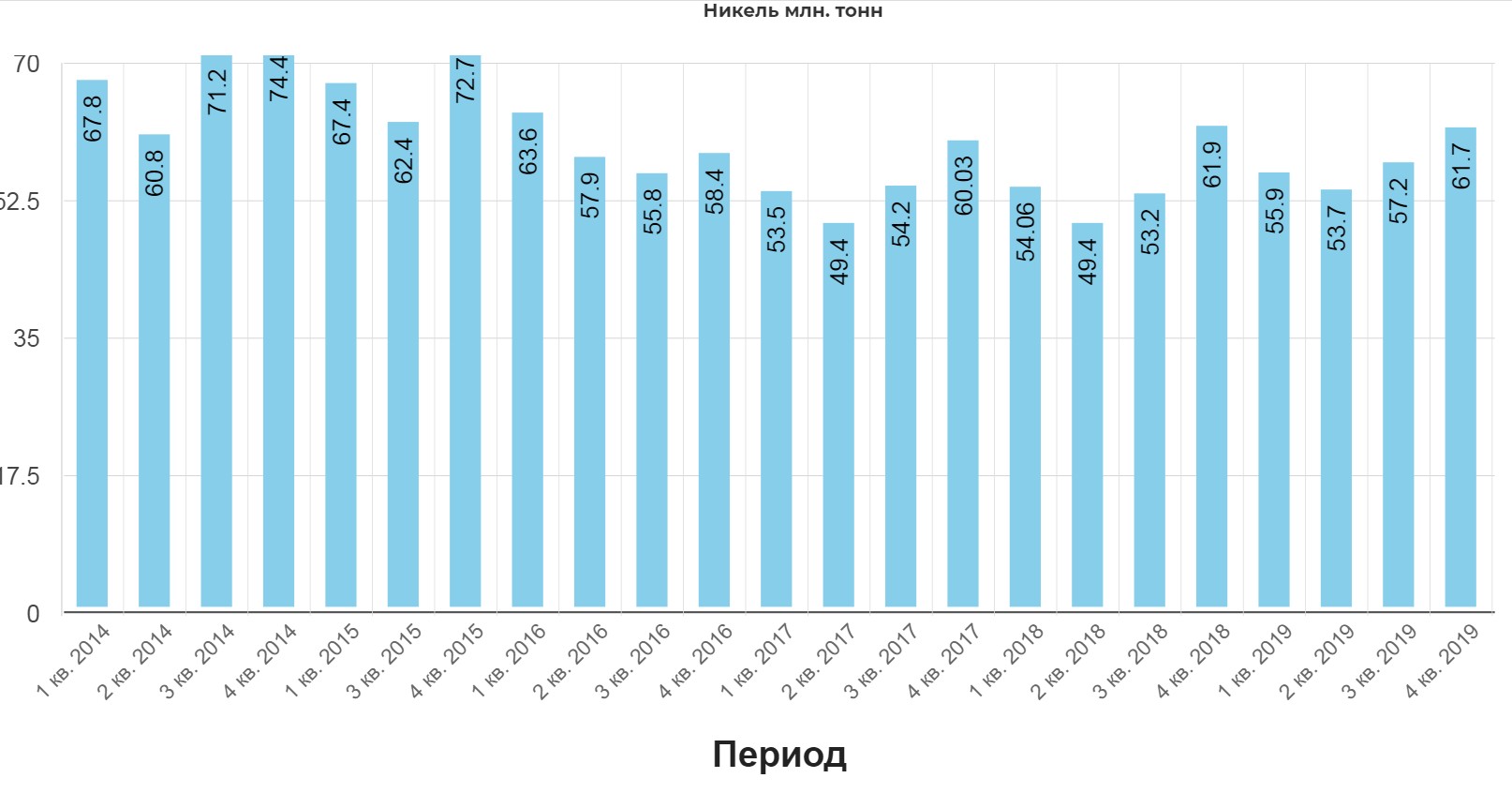

В результате перехода никелевого рафинирования на технологию хлорного выщелачивания, а также роста загрузки карбонильных мощностей на Кольской ГМК производство никеля выросло на 5% до 229 тыс. тонн. Производство меди выросло на 5% до рекордных 499 тыс. тонн за счет повышения производственной эффективности, роста объемов добычи руды и увеличения содержания меди, а также планового наращивания производства на Быстринском ГОКе, который перешел в режим полной промышленной эксплуатации с сентября 2019 года

В четвертом квартале 2019 года объем производства никеля составил 62 тыс. тонн, что на 8% выше третьего квартала. Основными причинами роста стали увеличение производства никелевого концентрата для реализации третьим лицам и более высокие объемы производства карбонильного никеля на Кольской ГМК.

дивидендов за 2020г, общие мультипликаторы сектора." title="Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора." />

дивидендов за 2020г, общие мультипликаторы сектора." title="Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора." />

В четвертом квартале 2019 года объем производства меди составил 127 тыс. тонн, что на 5% выше третьего квартала. При этом практически весь объем металла был произведен из собственного сырья. Рост связан с увеличением содержания меди в добытой 2 www.nornikel.ru руде Заполярного филиала, а также наращиванием производства меди на Быстринском ГОКе.

( Читать дальше )

- комментировать

- 5.1К | ★9

- Комментарии ( 4 )

❤ На пенсию в 65(63). БДСЯ 2020 (Большой Дивидендный Сезон Январь 2020). Итоги января. Дивиденды: Лукойл, ГМК Норникель, Магнит, МТС, Татнефть, НЛМК, МРСК ЦП, МРСК Волги, ФСК ЕЭС.

- 31 января 2020, 08:53

- |

Пусть в Вашем доме будет Мир, Здоровье и Благополучие !!!

.

Благополучного дня!

____

Мой дивидендный портфель и алгоритм покупок на smart-lab.ru/profile/Elshet1969/

Вот и закрыл БДСЯ 2020.

Время летит неумолимо, много информационных событий произошло в январе 2020 г.

Получил дивиденды от эмитентов:

. БДСЯ 2020 (Большой Дивидендный Сезон Январь 2020). Итоги января. Дивиденды: Лукойл, ГМК Норникель, Магнит, МТС, Татнефть, НЛМК, МРСК ЦП, МРСК Волги, ФСК ЕЭС.")

1. Лукойл = 3842 р.

. БДСЯ 2020 (Большой Дивидендный Сезон Январь 2020). Итоги января. Дивиденды: Лукойл, ГМК Норникель, Магнит, МТС, Татнефть, НЛМК, МРСК ЦП, МРСК Волги, ФСК ЕЭС.")

( Читать дальше )

Завтра стартует сезон отчетов российских компаний. Чего ждать?

- 30 января 2020, 20:48

- |

- Тимофей Мартынов

1. Рубль укреплялся весь год и 4й квартал — не должно быть очень хорошо для экспортеров

2. Внутренняя экономика слабая, доходы населения не растут, внутренний спрос слабый.

ГМК Норникель. Может быть очень сильный отчет. Важно, что ГМК не публикует отчет за 9 мес, поэтому тут даже больше сюрпризов. Цены на металлы были высокими, особенно палладий. Кроме того Гамак мог распродать пал из запасов. Правда, основные дивы за 2019 уже были выплачены, останется немного совсем.

Полюс. Очевидный бенифициар того, что происходит на рынке золота. Интересно, насколько сильно опережающими темпами будет расти прибыль по сравнению с ценой на золото. Цена акций и так уже отыграла весь позитив, так что отчет не повлияет сильно.

Банки. Можно рассматривать как супер-сектор. Почему? Нищающий народ берет больше кредитов и пока платит по ним — банки купаются в золоте. Рубль крепкий, стоимость фондирования дешевеет весь год. Ставки по выдаваемым кредитам с опозданием идут, поэтому временно у банков в отчетах все будет хорошо. Временно.

QIWI. Я бы смотрел пристально за QIWI. Это неликвид, который ужасно хорошо ходил в этом году на своих квартальных отчетах. Потому что прибыль QIWI начала резко расти — не удивительно, ведь Солонин хочет продать свой небольшой кусочек компании.

Газпром. Тут я уже давно жду слабый перформанс, и жду, что дивиденды за 2019 будут ниже 2018, так как во всем параметрам год обязан быть хуже, чем предыдущий, и ситуация плавно ухудшалась каждый квартал. Наш расчетный дивиденд по Газпрому составляет 13 рублей 57 коп, что дает ДД =5,9%. ВТБ Капитал посчитал 13,84 рублей, что почти так же как и у нас.

Единственное позитивное в 4 квартале — это укрепление рубля приведет к росту прибыли от переоценки валютного долга. Это будет на бумаге. Порядка $0,7 млрд.

Новатэк. Тоже самое. Конъюнктура слабая. Разве что объемы продаж Новатэка могут расти от года к году. Цены рухнули по всему рынку на 40-50% в Азии и Европе.

Татнефть. Ожидается лучший отчет среди всех НК.

Сургут. Отчет вообще никак не повлияет.

Роснефть. Орловский втарил, надо смотреть. Значит тут все может быть неплохо.

Металлурги. Пока не вижу ничего хорошего, не думаю что отчеты повлияют. Жду ослабления бизнеса в 2020 году. Смотрим на растущие капексы и издержки и жду падения маржи у всех по всем фронтам. Дивы будут плавно идти вниз. Дивиденд Северстали, объявленный сегодня — минимальный с 2 квартала 2017 года.

Алроса. Цены и объемы 4 квартала восстановились немного. Добра не жду, думаю что ситуация в Китае будет и дальше тормозить алмазный спрос. В целом, год слабый, дивы будут копеечные.

ТМК. Слабые операционные результаты 4 кв.2019. Не вижу вообще драйверов у трубников сейчас. Позитив от продажи IPSCO отыгран.

Аэрофлот. Бумага может быть волатильна на отчете, часто такое наблюдали в прошлом. Чаще акции падали, чем росли. В целом, если операционные издержки были под контролем, то пока все выглядит благоприятно по итогам года: крепкий рубль, цены на топливо, трафик.

Удобрения. Цены слабые, мягко говоря. Результаты должны быть не очень. Сектор неликвид, так что летать может в обе стороны.

Ритейл. Все затаились и ждут, когда же будет перелом, когда чистая маржа у ритейлеров перестанет идти вниз. Вот и мне любоапытно. Я думаю, что акции Магнита могут быть чувствительны к отчету, особенно если будет позитивный сюрприз. Но в него пока не верю.

Детский Мир. Евтушенков не успел слить контору целиком, но я думаю ее ждет неизбежное торможение роста из-за выхода на полку. Смотрим на маржу чистой прибыли. Она тут самая высокая в российском ритейле и может неприятно удивить.

Русагро. В прошлом я любил эту контору, но любовь окончилась. С/Х рынок слаб, сахар тотально слаб. Майонез, который они купили, тоже слаб.

Энергетика. Денежные потоки на пике у многих (ТГК-1, ОГК-2), вопрос в том, как они распорядятся. Если эти повысят норму выплат до 50%, то есть зазор для роста позитива, хотя его и так в немалой степени уже отыграли ростом цены акций в этом году. Тож самое — будет ли сюрприз в ИнтерРАО? Пока не было. Посмотрим.

Русгидро. Отчет покажет, был ли фундамент у разгона бумаги. Я пока не особо в нее верю, думаю что отчет должен опустить пыль на землю. Конечно главный драйвер — не отчет, а спекуляции о реструктуризации компании.

График: https://smart-lab.ru/q/shares_fundamental2/

Итоги инвестирования через Interactive Brokers за 2019 год

- 30 января 2020, 15:32

- |

Сегодня подведу итоги инвестирования по иностранной части моего инвестиционного портфеля на Интерактив Брокерс за 2019 год.

По многочисленным просьбам подписчиков будет оценен именно рост активов и конечно же с учетом дивидендной доходности.

Не переключайтесь и вы узнаете рост активов в иностранной части моего портфеля с начала 2019 года. Сравню итоги с индексом S&P 500 и с глобальным индексом MSCI World. Будут выводы, собственно, они и интересны. Так же оценю потенциал кэша в портфеле.

Конечно, нужно оценивать общий портфель целиком вместе с российской частью, тем более, что с российской частью результат явно будет лучше. Но хочется посмотреть и отдельно. К тому же нет цели приукрасить результат.

Вот иностранная часть портфеля, о которой идет речь, ее структура.

Видно, что в портфеле есть 9% золота и много кэша. Кэш в виде фондов коротких трежерис и просто долларов. Трежерис платят купоны, а на просто доллары.Брокер начисляет проценты. Кэш в расчете не участвует.

( Читать дальше )

Как правильно докупать акции?

- 30 января 2020, 11:25

- |

И вот, что интересно, еще несколько лет назад я с легкостью покупал-добирал любую подходящую мне бумагу. Просто они реально все были дешевы. Слава санкциям! Ну или конкретным людям, как в случае с Системой и Яндексом.

Начиная с 2019г. картинка изменилась. Многие бумаги подошли к своим историческим максимумам, а некоторые даже их и переписали. И вот тут я столкнулся с тем, что я психологически не готов докупать бумаги по таким ценам. Продавать могу, а покупать нет! Что я и делал, продавал, перетряхивал портфель, убирал ненужное, если случались проливы, что-то подбирал. Портфель облигаций рос, портфель акций уменьшался.

Решение было найдено совершенно случайно. Примерно в середине года я увидел, что продажа бумаг привела к тому, что НДФЛ достигал около 300тыс.

Это вот так, просто возьми и отдай. Что я делаю. Я стал уменьшать доходность. Старый испытанный способ. Берешь акции перед отсечкой, продаешь после. Результат был достигнут. Но сейчас не об этом…

( Читать дальше )

Банковский вклад не поможет. Вклад или инвестиции?

- 29 января 2020, 12:57

- |

Зачем вообще инвестировать?

Все зрители на канале знают о моем инвестиционном портфеле и его наполнении.

У меня также было отдельное видео про мою ежемесячную дивидендную зарплату. А совсем недавно я подготовил видео с прогнозом моей дивидендной зарплаты на 2020 год. Его можно посмотреть здесь.

( Читать дальше )

Стоимостная стратегия инвестирования

- 27 января 2020, 16:18

- |

- На пенсию в 35

Допустим, у вас есть 250.000 рублей сбережений. Есть запас времени. И есть острое желание сколотить капитал и поскорее перестать трудиться по принуждению.

Я вас немного разочарую. Если отбросить случайные способы обогащения (наследство, удачный брак по расчету и др.), то у вас останется не так много вариантов быстрого и кратного роста капитала.

- Предпринимательство. Тут все понятно. Достаточно взглянуть список Форбс.

- Умный трейдинг. Здесь оговорюсь. Я встречал людей, которые с депозита в 100к рублей разгоняли капитал до 10 млн рублей. Но мне не попадались долларовые мультимиллионеры, которые сделали бы свои капиталы именно трейдингом.

- Стоимостное инвестирование.

( Читать дальше )

- комментировать

- 13.7К |

- Комментарии ( 25 )

Новые уникальные фичи Tradingview которых нет ни у кого!

- 24 января 2020, 19:07

- |

- Тимофей Мартынов

Построили график Газпрома. Ок.

Жмахаем сюда в отчётность:

Маааааамамаааа, чего там только нет!!!!

Теперь на чарт можно накинуть любой фундаментальный показатель!

Выбираем самое банальное — чистая прибыль.

Этот график характеризует мою боль в Газпроме. Дело в том, что я продал акции ДО РОСТА так как правильно спрогнозировал, что дальше финансовая отчетность у компании будет ухудшаться. А Газпром пошёл в обратную сторону, потому что возникла задача подороже впарить акции с баланса:)

( Читать дальше )

Инвест-идеи Дохода на 2020 год - сводная таблица

- 24 января 2020, 18:22

- |

- Владимир Литвинов

Для удобства, я приведу Вам краткое описание их стратегий на 2020 год и сводную таблицу всех инвест-идей. Будет интересно вернуться к ней через год и посмотреть, насколько аналитики Дохода оказались правы.

Итак, компания представляет несколько стратегий на нашем рынке:

1. Стратегия «Акции широкого рынка» или DCF Подразумевает формирование портфеля по составу близкого к индексу Мосбиржи

2. Стратегия «Smart Estimate» Подразумевает формирование портфеля из 15-20 компаний, показывающих высокую рентабельность инвестиционного капитала (ROCE) и недоойцененных по мультипликаторам (EV/EBIT).

3. Стратегия «Дивидендная» Подразумевает формирование портфеля из 15-20 компаний с наибольшей дивидендной доходностью и высокой стабильностью выплат.

( Читать дальше )

Дивиденды третьего уровня

- 23 января 2020, 12:50

- |

Отбирались компании третьего котировального списка ММВБ, платившие дивиденды три года подряд(2015, 2016, 2017).

В примечании дано тогдашнее моё мнение по поводу эмитентов.

На основании полученного составился итоговый список с теми, кто платил прилично.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс