Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера 2mkpsi

20 правил рынка и инвестирования

- 25 декабря 2019, 12:48

- |

Практически машинный перевод статьи:

20 Rules for Markets and Investing

compoundadvisors.com/2019/20-rules-for-markets-and-investing

1. Будьте смиренны, иначе рынки в конце концов найдут способ смирить вас.

Больше уверенности в себе — это хорошо во многих сферах жизни. Рынки не являются одним из них. Более уверенные инвесторы, как правило, больше торгуют и берут на себя неоправданный риск, что приводит к худшей доходности.

Мужчины, как правило, более уверены в своих торговых способностях, чем женщины, и как следствие демонстрируют более низкую среднюю доходность.

2. Без риска нет вознаграждения. Если это кажется слишком хорошим, чтобы быть правдой, то, скорее всего, так и есть.

Заманчиво высокие доходы. Плавная доходность. Идеальное рыночное время.

Это всего лишь несколько приятных мелодий, которые могут ввести инвесторов в заблуждение.

Взгляните на вторую колонку в таблице ниже:

( Читать дальше )

- комментировать

- 7.3К | ★52

- Комментарии ( 16 )

Истории идиота-инвестора ч.2. Как я чуть не купил паспорт “банановой” республики

- 23 декабря 2019, 12:27

- |

- На пенсию в 35

Пропаганда — мощное оружие. Если вы не смотрите телевизор, это не значит, что вас не атакуют. В Сети пропаганда работает еще сильнее. Вам ежедневно гадят в голову. В ленте Фейсбука, в интернет-газетах, везде. Журналисты, политики, блогеры, бизнесмены. Все отрабатывают свой гонорар. Если вы отключите интернет, то гадить в голову будут уже вашим друзьям и близким. А они, в свою очередь, нагадят вам.

В Сети есть устоявшееся мнение, что из России пора валить. Признаюсь, и я поддался этим настроениям.

( Читать дальше )

Структурка своими руками

- 22 декабря 2019, 13:00

- |

- Александр Силаев

Самая простая структурка, кстати, собирается на коленке любым правильным трендовиком. Порядка 80-90% счета идет под облиги. 10-20% под ГО на срочную секцию под торговлю фьючами без всяких плеч, пул систем. Просадка в разумном случае здесь будет в пределах 10%. Покрывается (или почти покрывается) купонами.

Своего рода вы купили опцион на наличие трендовости. В худшем случае у вас на счете безубыток. В лучшем 20-30-50%.

И это будет лучше, чем практически любой структурный продукт от брокера. Но это не для всех. Я начал с оговорки, что собирается пусть и на коленке, но «правильным трендовиком». Для неправильного это будет лишь ограничение убытков, но все равно лучше его привычного результата.

Здравствуйте! Сколько я должен уплатить налога на дивиденды Полиметалла JE00B6T5S47? Кто сталкивался? Брокер говорит, что если не подписана форма W-8BEN, то 30% + 13% в РФ. Если подписана, то 10%+13%.

- 18 декабря 2019, 15:36

- |

- ответить

- 13.1К |

- Ответы ( 44 )

Несколько слов о том, как читать отчетность эмитентов облигаций

- 18 декабря 2019, 07:24

- |

- Андрей Хохрин

На рисунках: МСФО за 6 мес. 2019 ПАО «ОР»

Финансовая отчетность — сильный инструмент мониторинга развития и состояния любой компании. Существует два типа отчетности: по российским стандартам (РСБУ) и по международным (МСФО). Публичные корпорации, как правило, отчитываются по МСФО, что очень упрощает восприятие. В первую очередь, необходимо обратить внимание на капитал рассматриваемой компании. Это число отражает, сколько собственных средств вложено в бизнес компании. Если этот показатель большой относительно всего баланса (от 30% — сильный показатель), акционеры существенно отвечают своими деньгами, что особенно важно, если Вы инвестируете в долговые инструменты (грубо говоря, большая мотивация расплатиться по долгам и не терять свой капитал). Однако важно не просто изучить размер капитала, но и посмотреть, из чего он состоит. Если основа собственных средств компании — переоценки активов или нематериальные активы, это повод усомниться в реальности показателей

( Читать дальше )

Визуализация динамики фондового рынка за 30 лет.

- 17 декабря 2019, 16:15

- |

- Байкал

Ниже показано преобразование в процентные данные. Получается сделали одинаковый масштаб. Сравнение с индексом S&P500 за последние 30 лет.

( Читать дальше )

Муниципальные облигации как альтернатива ОФЗ и депозитам

- 17 декабря 2019, 12:57

- |

- На пенсию в 35

Недавно я обратил свой взор на муниципальные облигации.

Муниципальные облигации — это долговые ценные бумаги, которые выпускают города или отдельные регионы для финансирования своих проектов или дефицита бюджета. То есть вы даете в долг не центру, а мелких субъектам.

Их еще делят на муниципальные и субфедеральные. Не забивайте себе голову. Это примерно одно и то же.

( Читать дальше )

- комментировать

- 10.9К |

- Комментарии ( 74 )

ФосАгро - полный разбор компании + SWOT-анализ

- 17 декабря 2019, 09:24

- |

- Владимир Литвинов

Для удобства Вы можете читать эти статьи в моем Telegram «ИнвестТема» и Вконтакте

Начнем, пожалуй, с выручки, которая последние 2 года показывает рост. За 9 месяцев 2019 года увеличилась на 12,2% до 195 млрд рублей. В целом, по году мы увидим прирост выручки, вызванный увеличением спроса со стороны российских компаний, а также оживлением продаж в странах Европы. Северная и Латинская Америки по итогам 9 месяцев 2019 года снизили импорт из России.

Напомню, что 65% выручки ФосАгро приходится на экспорт. Основные географические регионы потребления продукции — Европа, Южная и Северная Америка. Это же и является основанием для регулярной переоценки курсовых разниц. Правда в 2019 году руководство компании все больше обращается к отечественным потребителям и пытается нарастить продажи именно внутри страны.

( Читать дальше )

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

- 13 декабря 2019, 16:15

- |

- Алексей Мидаков

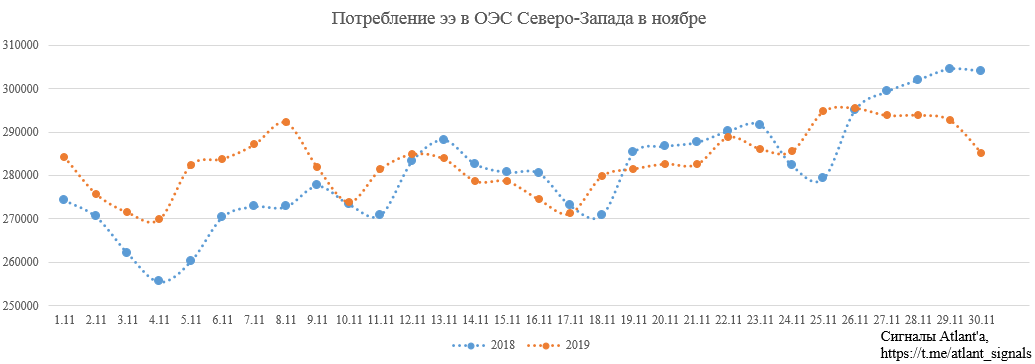

Рассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс