SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. point_31 |IPO Ozon и дивиденды Сбера в итогах недели

- 03 октября 2020, 16:17

- |

- Владимир Литвинов

Тяжеловесные бумаги российского рынка продолжают коррекцию, уводя Индекс Мосбиржи ближе к уровню поддержки на 2800 п., -1,5% за неделю. Негативный фон, вызванный ростом заболеваемости, создает навес неопределенности.

Котировки нефти не задержались надолго в боковике и падают на -6,3% за неделю. Обеспокоенность инвесторов нарастает вокруг нового витка пандемии, и как следствие, падения спроса на энергоносители.

После ударного роста на прошлой неделе котировки доллара продолжили рост вплоть до уровня в 80 рублей, от которого последовал откат. Коррекция к 76 рублям может быть воспринята спекулянтами, как стартовая точка для штурма предыдущих максимумов. Однако продажи валюты Центробанком сдержат пыл быков.

Центральным событием на рынке стала отсечка под дивиденды Сбера. Доходность выплат составила 7,7% по обыкновенным акциям и 7,9 по префам. Рынок отыгрывает весь прошлый негатив, и котировки снизились чуть больше размера гэпа. -8,7% и -8,6% соответственно.

Продолжает свое падение и нефтегазовый сектор во главе с Лукойлом -4,4%. Новатэк теряет -2,4%, Татнефть -2,3%. Околонулевая динамика зафиксирована в Газпроме -0,3% и Роснефти -0,01%. Ожидание падения спроса на энергоносители, о котором говорил ранее, закладывает в акции нефтяников риск убыточных периодов в 3 и 4 кварталах.

( Читать дальше )

Котировки нефти не задержались надолго в боковике и падают на -6,3% за неделю. Обеспокоенность инвесторов нарастает вокруг нового витка пандемии, и как следствие, падения спроса на энергоносители.

После ударного роста на прошлой неделе котировки доллара продолжили рост вплоть до уровня в 80 рублей, от которого последовал откат. Коррекция к 76 рублям может быть воспринята спекулянтами, как стартовая точка для штурма предыдущих максимумов. Однако продажи валюты Центробанком сдержат пыл быков.

Центральным событием на рынке стала отсечка под дивиденды Сбера. Доходность выплат составила 7,7% по обыкновенным акциям и 7,9 по префам. Рынок отыгрывает весь прошлый негатив, и котировки снизились чуть больше размера гэпа. -8,7% и -8,6% соответственно.

Продолжает свое падение и нефтегазовый сектор во главе с Лукойлом -4,4%. Новатэк теряет -2,4%, Татнефть -2,3%. Околонулевая динамика зафиксирована в Газпроме -0,3% и Роснефти -0,01%. Ожидание падения спроса на энергоносители, о котором говорил ранее, закладывает в акции нефтяников риск убыточных периодов в 3 и 4 кварталах.

( Читать дальше )

- комментировать

- Комментарии ( 4 )

Блог им. point_31 |Газпромнефть - обзор финансовых показателей по МСФО за 2019 год

- 25 февраля 2020, 22:33

- |

- Владимир Литвинов

Газпромнефть отчиталась по МСФО за 2019 год. Все показатели крутятся околонулевого значения. Одна лишь прибыль растет на 6,2% до 400 млрд рублей, что является максимумом для компании. Прибыль выросла в основном за счет укрепления курса рубля. Выручка на прежнем уровне в 2485 млрд, как и операционные расходы.

Основные показатели:

Выручка: 2485 млрд руб. (-0,2%)

Операционные расходы: 2039 млрд руб. (+0,3%)

EBITDA: 628 млрд руб. (-0,7%)

Чистая прибыль: 400 млрд руб. (+6,2%)

Расчетные мультипликаторы:

Debt/EBITDA: 0,72

P/E: 5,3

P/B: 1,1

Капитал компании вырос на 11,8% до 2057 млрд рублей за счет нераспределенной прибыли.

В целом, Газпромнефть остается очень привлекательной компанией для инвесторов. Имея стабильные денежные потоки, легко справляется с невысокой долговой нагрузкой. По мультипликаторам стоит дешево и по-прежнему в лидерах во всем нефтегазовом секторе. В отчетности наблюдается замедление темпов роста, которое в основном связано с падением мировых цен на нефть.

( Читать дальше )

Основные показатели:

Выручка: 2485 млрд руб. (-0,2%)

Операционные расходы: 2039 млрд руб. (+0,3%)

EBITDA: 628 млрд руб. (-0,7%)

Чистая прибыль: 400 млрд руб. (+6,2%)

Расчетные мультипликаторы:

Debt/EBITDA: 0,72

P/E: 5,3

P/B: 1,1

Капитал компании вырос на 11,8% до 2057 млрд рублей за счет нераспределенной прибыли.

В целом, Газпромнефть остается очень привлекательной компанией для инвесторов. Имея стабильные денежные потоки, легко справляется с невысокой долговой нагрузкой. По мультипликаторам стоит дешево и по-прежнему в лидерах во всем нефтегазовом секторе. В отчетности наблюдается замедление темпов роста, которое в основном связано с падением мировых цен на нефть.

( Читать дальше )

Блог им. point_31 |Рекордная прибыль без дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год

- 20 февраля 2020, 09:44

- |

- Владимир Литвинов

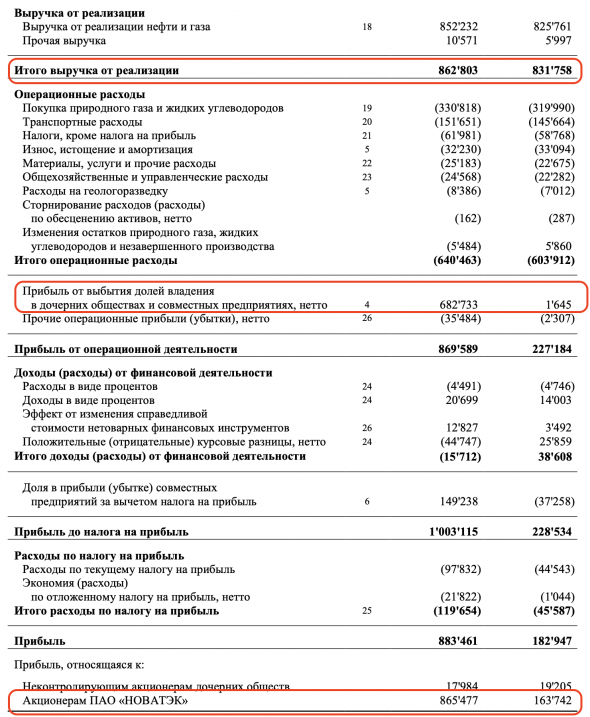

Компания НОВАТЭК отчиталась по МСФО за 4 квартал и весь 2019 год. Давайте тезисно пройдемся по ней. Выручка компании увеличилась на 3,7% до 862,8 млрд рублей. Но это только основная деятельность. Прибыль от выбытия доли владения дочерней компании «Арктик СПГ 2» составила 682,7 млрд рублей. Это разовая продажа, но благодаря этой сделки компания получила рекордные 865,5 млрд чистой прибыли, увеличив ее к прошлому году в 5,3 раза.

Еще больше полезных материалов у меня в Telegram «ИнвестТема» и группе Вконтакте

дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" title="Рекордная прибыль без дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" />

дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" title="Рекордная прибыль без дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" />

Основные показатели:

Выручка: 862,8 млрд руб. (+3,7%)

Прибыль от продажи дочерних обществ: 682,7 млрд руб.

Операционные расходы: 640,5 млрд руб. (+6%)

( Читать дальше )

Еще больше полезных материалов у меня в Telegram «ИнвестТема» и группе Вконтакте

дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" title="Рекордная прибыль без дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" />

дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" title="Рекордная прибыль без дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" />Основные показатели:

Выручка: 862,8 млрд руб. (+3,7%)

Прибыль от продажи дочерних обществ: 682,7 млрд руб.

Операционные расходы: 640,5 млрд руб. (+6%)

( Читать дальше )

Блог им. point_31 |Газпромнефть - государство, CAPEX и Газпром

- 08 апреля 2019, 15:19

- |

- Владимир Литвинов

Всем привет друзья! Как раз к росту акций Газпром нефти, подготовил разбор этой компании. Естественно, мысли визуализируем с помощью SWOT-анализа.

Для удобства Вы можете читать эти обзоры в моем Telegram

Начну, по традиции, с выводов:

Газпром нефть растущая компания, которая хорошо отчиталась по итогам 2018 года, значительно прибавив в прибыли на 49% до 401 млрд рублей и выручке на 29% до 2489 млрд руб. Операционные расходы увеличились на 25%. На ровне с ростом капитала, росла и долговая нагрузка, в основном за счет банковского кредитования.

Геополитические риски довлеют над компанией, ввиду ее структуры акционеров. Компания полностью принадлежит Газпрому и государственное регулирование максимально влияет на гибкость принимаемых коммерческих решений, как и на выплату дивидендов.

( Читать дальше )

Для удобства Вы можете читать эти обзоры в моем Telegram

Начну, по традиции, с выводов:

Газпром нефть растущая компания, которая хорошо отчиталась по итогам 2018 года, значительно прибавив в прибыли на 49% до 401 млрд рублей и выручке на 29% до 2489 млрд руб. Операционные расходы увеличились на 25%. На ровне с ростом капитала, росла и долговая нагрузка, в основном за счет банковского кредитования.

Геополитические риски довлеют над компанией, ввиду ее структуры акционеров. Компания полностью принадлежит Газпрому и государственное регулирование максимально влияет на гибкость принимаемых коммерческих решений, как и на выплату дивидендов.

( Читать дальше )

Блог им. point_31 |Нефтегазовый сектор - лучшие! Сравнение в таблице

- 08 апреля 2019, 09:33

- |

- Владимир Литвинов

Всем привет, Друзья. При подготовке анализа Газпром нефти мне потребовалось сравнить ряд мультипликаторов у ведущих компаний нефтегазового сектора. Получилась интересная таблица. Оставлю ее у себя в блоге, может кому пригодится:

Для удобства Вы можете читать эти обзоры в моем Telegram

* Выше приведена сводная таблица для анализа ряда мультипликаторов, которые я использую для своих исследований и анализа компаний. Существует еще множество мультипликаторов, но эти, я считаю, основными и достаточными. В ходе сравнительного анализа установлены компании с наилучшими и наихудшими показателями. Самыми сбалансированными являются Башнефть и Газпромнефть, которые показывают высокую рентабельность капитала, при сохранении отличных значений окупаемости бизнеса. При чем их стоимость еще далека от справедливых значений. В своей работе я использую еще некоторые мультипликаторы, SWOT-анализ и множество других показателей и данных. Только на основании всего объема данных принимаются решения о покупке/продаже акций.

( Читать дальше )

Для удобства Вы можете читать эти обзоры в моем Telegram

* Выше приведена сводная таблица для анализа ряда мультипликаторов, которые я использую для своих исследований и анализа компаний. Существует еще множество мультипликаторов, но эти, я считаю, основными и достаточными. В ходе сравнительного анализа установлены компании с наилучшими и наихудшими показателями. Самыми сбалансированными являются Башнефть и Газпромнефть, которые показывают высокую рентабельность капитала, при сохранении отличных значений окупаемости бизнеса. При чем их стоимость еще далека от справедливых значений. В своей работе я использую еще некоторые мультипликаторы, SWOT-анализ и множество других показателей и данных. Только на основании всего объема данных принимаются решения о покупке/продаже акций.

( Читать дальше )

Блог им. point_31 |Лукойл - to the moon, Швейцария и Buyback

- 04 апреля 2019, 16:31

- |

- Владимир Литвинов

Всем привет друзья! Наконец-то добрался до Лукойла. Естественно, мысли визуализируем с помощью SWOT-анализа.

* Напоминаю, что это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.

Для удобства Вы можете читать эти обзоры в моем Telegram

Начну, по традиции, с выводов:

Лукойл — одна из немногих крупных частных компаний на рынке. Один из лидеров в отрасли. Занимает уверенное место на рынке России, но и по экспорту, который превышает 84%, смотрится интересно. Имеет представительства и совместные предприятия в Швейцарии (самое большое), США и Сингапуре. Причем совместные предприятия показывают хорошую выручку и чистую прибыль.

Одним из главных преимуществ компании — ее постоянный выкуп своих акций (Buyback). Однако на дивиденды должного влияния пока не оказывает. Доходность составляет около 6%, среднее значение по рынку.

( Читать дальше )

* Напоминаю, что это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.

Для удобства Вы можете читать эти обзоры в моем Telegram

Начну, по традиции, с выводов:

Лукойл — одна из немногих крупных частных компаний на рынке. Один из лидеров в отрасли. Занимает уверенное место на рынке России, но и по экспорту, который превышает 84%, смотрится интересно. Имеет представительства и совместные предприятия в Швейцарии (самое большое), США и Сингапуре. Причем совместные предприятия показывают хорошую выручку и чистую прибыль.

Одним из главных преимуществ компании — ее постоянный выкуп своих акций (Buyback). Однако на дивиденды должного влияния пока не оказывает. Доходность составляет около 6%, среднее значение по рынку.

( Читать дальше )

Блог им. point_31 |Русснефть - ускоренный рост капитала и прибыли

- 27 марта 2019, 16:26

- |

- Владимир Литвинов

Всем привет, Друзья. Русснефть сегодня отчиталась по МСФО за 2018 год. Прошедший год компания закончила ростом выручки более чем на 37% до 177 млрд руб. Выручка впервые за 5 лет обогнала сумму долговых обязательств компании, которые замедлили свой рост и составили 175 млрд руб.

Прибыль выросла вдвое до 15 млрд.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс