SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. point_31

Рекордная прибыль без дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год

- 20 февраля 2020, 09:44

- |

- Владимир Литвинов

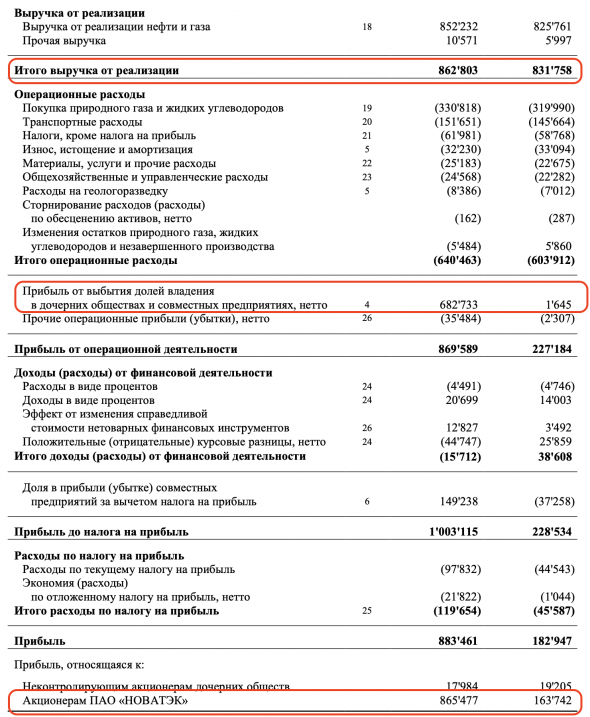

Компания НОВАТЭК отчиталась по МСФО за 4 квартал и весь 2019 год. Давайте тезисно пройдемся по ней. Выручка компании увеличилась на 3,7% до 862,8 млрд рублей. Но это только основная деятельность. Прибыль от выбытия доли владения дочерней компании «Арктик СПГ 2» составила 682,7 млрд рублей. Это разовая продажа, но благодаря этой сделки компания получила рекордные 865,5 млрд чистой прибыли, увеличив ее к прошлому году в 5,3 раза.

Еще больше полезных материалов у меня в Telegram «ИнвестТема» и группе Вконтакте

дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" title="Рекордная прибыль без дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" />

дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" title="Рекордная прибыль без дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" />

Основные показатели:

Выручка: 862,8 млрд руб. (+3,7%)

Прибыль от продажи дочерних обществ: 682,7 млрд руб.

Операционные расходы: 640,5 млрд руб. (+6%)

Норм. EBITDA: 253,5 млрд руб. (-2%)

Чистая прибыль: 865,5 млрд руб. (+428%)

Расчетные мультипликаторы:

Debt/EBITDA: 0,21%

P/E: 15,6

P/B: 2,33

Прогноз по дивидендам неутешительный. На днях зампред правления НОВАТЭКа Марк Джетвей внес некую ясность в отношении будущих дивидендных выплат, которые если и уйдут от 30% от ЧП, то не намного. Каких либо щедрых выплат акционерам ждать в ближайшее время не стоит, как и выплат от FCF. Можно примерно прикинуть их будущий уровень. Из чистой прибыли в 865,5 млрд рублей минусует разовую прибыль от продажи дочки в 682,7 млрд. Итого скорректированная прибыль получается 182,8 млрд рублей. 30% от этой суммы и мы получаем такую же выплату, как и в прошлом году около 18 рублей за акцию. По текущим ценам 1,6% годовых. Вспоминая заявления топ менеджмента- это минимальная выплата. При 35% — это 21 рубль или 1,9%. При 40% — это 24 рубля или 2,1% При любых повышениях сумма выплат незначительная.

Капитал компании вырос за год на 88% до 1647 млрд рублей за счет нераспределённый прибыли. Влияние, также оказал обратный выкуп акций, но минимальный.

Подводя итог, компания показала незначительный рост выручки. Генерирует хороший денежный поток и имеет в запасе парочку апсайдов, однако продолжает оставаться не интересной с точки зрения добавления ее в дивидендный портфель. Даже после значительной просадке акций с ноября 2019 года, по мультипликаторам все же видна некая перекупленность акций, хотя перегретость была снята. Эффект от продажи «Арктик СПГ 2» будет иметь локальный эффект, который могут акционеры и не ощутить. Увидеть акции НОВАТЭКа ниже 1000 рублей за акцию мистика, но я, с Вашего разрешения, подожду этой круглой отметки.

Тем не менее, НОВАТЭК мне очень интересен и на следующий «Полный разбор компании», я возьму именно ее.

Еще больше полезных материалов у меня в Telegram «ИнвестТема» и группе Вконтакте

дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" title="Рекордная прибыль без дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" />

дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" title="Рекордная прибыль без дивидендов - отчетность НОВАТЭКа по МСФО за 2019 год" />Основные показатели:

Выручка: 862,8 млрд руб. (+3,7%)

Прибыль от продажи дочерних обществ: 682,7 млрд руб.

Операционные расходы: 640,5 млрд руб. (+6%)

Норм. EBITDA: 253,5 млрд руб. (-2%)

Чистая прибыль: 865,5 млрд руб. (+428%)

Расчетные мультипликаторы:

Debt/EBITDA: 0,21%

P/E: 15,6

P/B: 2,33

Прогноз по дивидендам неутешительный. На днях зампред правления НОВАТЭКа Марк Джетвей внес некую ясность в отношении будущих дивидендных выплат, которые если и уйдут от 30% от ЧП, то не намного. Каких либо щедрых выплат акционерам ждать в ближайшее время не стоит, как и выплат от FCF. Можно примерно прикинуть их будущий уровень. Из чистой прибыли в 865,5 млрд рублей минусует разовую прибыль от продажи дочки в 682,7 млрд. Итого скорректированная прибыль получается 182,8 млрд рублей. 30% от этой суммы и мы получаем такую же выплату, как и в прошлом году около 18 рублей за акцию. По текущим ценам 1,6% годовых. Вспоминая заявления топ менеджмента- это минимальная выплата. При 35% — это 21 рубль или 1,9%. При 40% — это 24 рубля или 2,1% При любых повышениях сумма выплат незначительная.

Капитал компании вырос за год на 88% до 1647 млрд рублей за счет нераспределённый прибыли. Влияние, также оказал обратный выкуп акций, но минимальный.

Подводя итог, компания показала незначительный рост выручки. Генерирует хороший денежный поток и имеет в запасе парочку апсайдов, однако продолжает оставаться не интересной с точки зрения добавления ее в дивидендный портфель. Даже после значительной просадке акций с ноября 2019 года, по мультипликаторам все же видна некая перекупленность акций, хотя перегретость была снята. Эффект от продажи «Арктик СПГ 2» будет иметь локальный эффект, который могут акционеры и не ощутить. Увидеть акции НОВАТЭКа ниже 1000 рублей за акцию мистика, но я, с Вашего разрешения, подожду этой круглой отметки.

Тем не менее, НОВАТЭК мне очень интересен и на следующий «Полный разбор компании», я возьму именно ее.

3К |

Читайте на SMART-LAB:

EUR/AUD: цены зажимаются в угол?

Кросс-курс EUR/AUD на дневном графике продолжает формировать нисходящий треугольник (точки 1-2-3-4), который может послужить как фигурой...

22:22

Как заработать при любом рынке

Парные идеи помогают инвесторам в периоды неопределенности. Стратегия может приносить прибыль независимо от движения рынка.

💬 Подробнее...

14:35

теги блога Владимир Литвинов

- Fix Price

- Globaltrans

- IMOEX

- IPO

- IPO 2024

- Mail.Ru Group

- Ozon

- Polymetal

- Positive Technologies

- SWOT-анализ

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- анализ

- аналитика

- Астра

- АФК Система

- аэрофлот

- Банк Санкт-Петербург

- банки

- Башнефть

- Белуга Групп

- брокеры

- Владимир Литвинов

- ВТБ

- газпром

- Газпромнефть

- ГМК НорНикель

- Группа Позитив

- Делимобиль

- Детский мир

- дивиденды

- доллар

- доллар рубль

- займер

- золото

- инвестиции

- ИнвестТема

- Индекс

- индекс МБ

- ИнтерРАО

- итоги недели

- криптовалюта

- Лента

- ЛСР

- Лукойл

- Магнит

- ММК

- мосбиржа

- Московская биржа

- МСФО2018

- мсфо2019

- мтс

- МТС банк

- нефть

- НЛМК

- НМТП

- НОВАТЭК

- норникель

- обзор рынка

- облигации

- отчетность

- отчеты МСФО

- ПИК

- Полиметалл

- Полюс

- Полюс Золото

- прогноз по акциям

- Проект "30 вопросов Смарт-Лабу"

- Распадская

- роснефть

- Ростелеком

- Русагро

- Русал

- Русгидро

- Самолет

- сбербанк

- северсталь

- Сегежа групп

- селектел

- Селигдар

- смартлаб

- Совкомфлот

- сургутнефтегаз

- татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- трейдинг

- форекс

- ФосАгро

- фьючерс mix

- ЮГК Южуралзолото

- Юнипро

- Яндекс

- Яндекс компания

Не Михельсон это креатура Путина, еще с младых ногтей, его «ближний круг» и десятки ярдов баксов на его СПГ проекты из бюджета, которые никогда не отобьются, лично Владимир Владимирович благословлял, хотя Правительство было не в восторге