Информация

Новости тг-канал

Новости тг-каналэнел россия

Чо купить?

- 28 февраля 2020, 13:16

- |

- Сберегатель (Сэр Лонг)

Чо купить?

Купить ли ему что-то сейчас? Или подождать.

+++++++

купил втб и энел

алросу брать передумал

( Читать дальше )

- комментировать

- 5.7К | ★2

- Комментарии ( 141 )

Полюс и Полиметалл все ещё могут расти - Invest Heroes

- 21 февраля 2020, 17:49

- |

Сейчас S&P корректируется, и есть 2 возможных исхода: если рынок поверит, что не все так плохо, на сырьевых рынках и в России начнется цикл роста акций, т.к. инвесторы пофиксируют прибыль в США и в золоте и гособлигациях, чтобы направить капитал на более доходные рынки. Если же что-то разочарует инвесторов, мы останемся в боковике. Поскольку именно сейчас идут макро итоги февраля, то в ближайшую неделю я предпочитаю понаблюдать за рынком.

Ставка на золото ещё как сработала, в евро ещё лучше. Скоро пора закрывать этот трейд и можно играть на сокращение гэпа между золотом и Полюсом/Полиметаллом. Если бы золото застыло на текущих уровнях, Полюс должен был бы стоит около 10,000 руб. на акцию, а Полиметалл 1,350-1,400 руб.Invest Heroes

( Читать дальше )

Энел Россия - прогнозные показатели и дивиденды на 2020-2022 гг.

- 21 февраля 2020, 17:19

- |

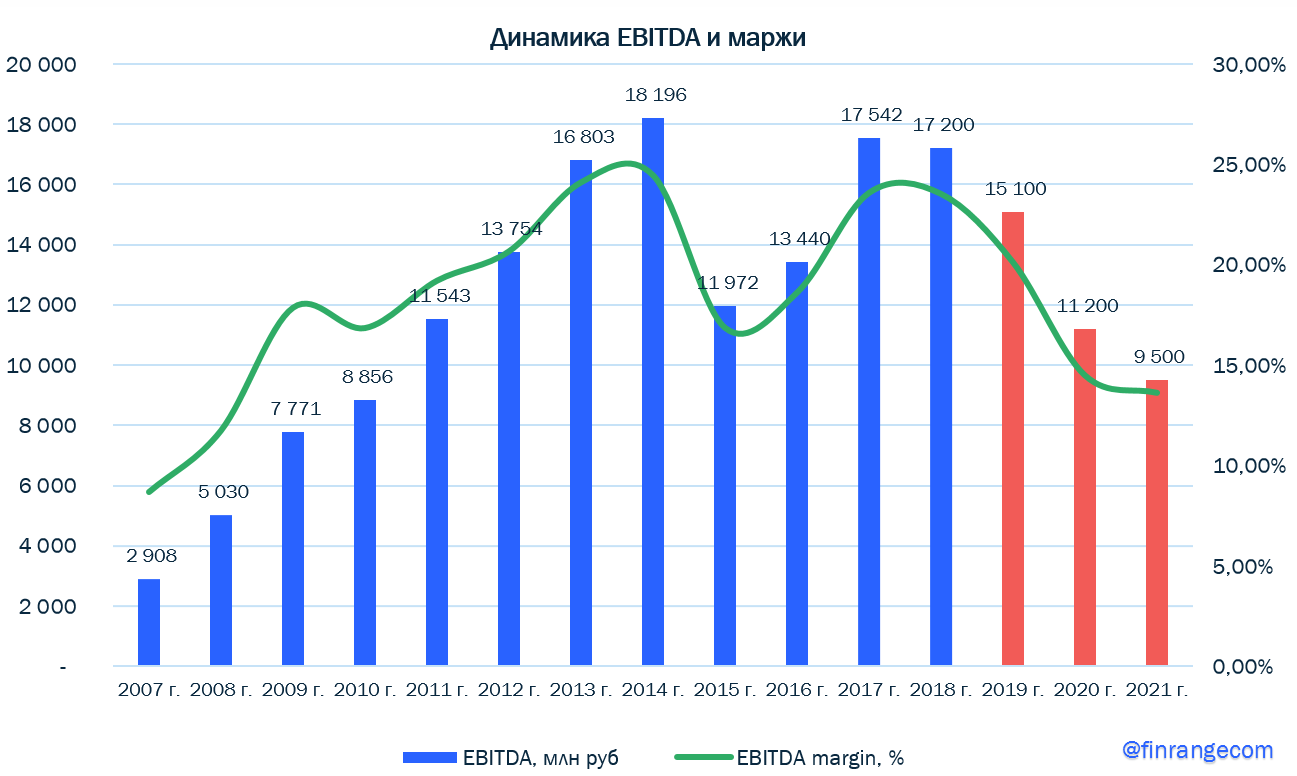

Энел Россия на дне инвестора и аналитика предоставила стратегию на 2020-2022 гг., что в свою очередь привело к обвалу акций.

Компания к 2022 г. планирует перейти на «экологическую энергию», но для этого она должна пожертвовать финансовыми результатами. По данным презентации, менеджмент прогнозирует снижение показателя EBITDA после продажи Рефтинской ГРЭС в 2019 г. – до 15,1 млрд руб., в 2020 г. – до 11,2 млрд руб., 2021 г. – 9,5 млрд руб. и в 2022 г. показатель отрастёт – до 13,8 млрд руб.

дивиденды на 2020-2022 гг." title="Энел Россия - прогнозные показатели и дивиденды на 2020-2022 гг." />

дивиденды на 2020-2022 гг." title="Энел Россия - прогнозные показатели и дивиденды на 2020-2022 гг." />

Чистая прибыль в 2019 г. сократится – до 7,4 млрд руб., в 2020 г. – до 6,2 млрд руб. В 2021 г. прибыль снизится до 3,6 млрд, а в 2022 г. восстановится до 4,5 млрд руб.

( Читать дальше )

Вложения в акции Энел Россия — вопрос цены - Финам

- 21 февраля 2020, 16:16

- |

Мы временно приостанавливаем покрытие акций «Энел Россия».

В 2020–2021 годах ожидается снижение базовой прибыли до 6,2 млрд руб. и 3,6 млрд руб. соответственно в результате продажи Рефтинской ГРЭС и окончания тепловых ДПМ с 2021 года, которые в 2019–2020 годах, по прогнозам, сгенерируют 7,6–7,7 млрд руб. валовой прибыли.

Дивиденды будут уменьшены из-за инвестпрограммы и снижения прибыли. Специального дивиденда по случаю продажи Рефтинской ГРЭС не будет, как мы и ожидали. Эмитент анонсировал переход к фиксированным выплатам в течение 3 лет в объеме 3 млрд руб., или 0,08 руб. на акцию. Акционеры, таким образом, получат за 2019 год меньше, чем ожидалось ранее (0,13–0,14 руб.). Вместе с тем доходность платежа приемлемая, ~8%, что немного превышает среднеотраслевую 2019П 7,1%.

( Читать дальше )

Стабильные дивиденды Энел Россия в 2020-2021 годах смягчат риск-профиль компании - Газпромбанк

- 20 февраля 2020, 19:08

- |

Прибыльность: несколько ниже наших ожиданий в 2019 г., но выше в 2020–2022 гг. Обновленный прогноз компании теперь включает и 2022 г., в котором ожидается начало восстановления прибыльности после спада в 2020–2021 гг. в связи с закрытием сделки по продаже Рефтинской ГРЭС в конце 2019 г. и истечением в конце 2020 г. сроков ДПМ для тепловых электростанций.Снижение рентабельности будет отчасти компенсировано вводом в строй по ДПМ трех ветропарков – Азовского (90 МВт, конец 2020 г.), Кольского (201 МВт, конец 2020 г.) и Родниковского (71 МВт, 2024 г.), а также ростом цен на мощность в рамках конкурентного отбора мощности (КОМ). Прогнозы компании в части EBITDA и чистой прибыли оказались на ~2–8% ниже наших ожиданий на 2019 г. и выше на 2020–2022 гг. – отчасти из-за более оптимистичных ценовых ожиданий.

( Читать дальше )

Для стратегических инвесторов акции Энел Россия остаются привлекательными - Промсвязьбанк

- 20 февраля 2020, 12:17

- |

Энел Россия не считает целесообразным платить промежуточные дивиденды, выплаты акционерам будут единовременными. В представленной стратегии компании на 2020-2022 годы сообщается, что акционеров ждут фиксированные выплаты дивидендов в размере 3 млрд руб. ежегодно. Это связано с изменением стратегического позиционирования и волатильностью доходов в среднесрочной перспективе. В будущем компания хочет вернуться к выплатам дивидендов в процентах от чистой прибыли, а не в виде фиксированной суммы, как это закреплено в стратегии на ближайшие три года.

Стратегия Энел Россия направлена на уменьшение углеродного следа. Компания выходит из угольной генерации начиная с 4 квартала 2019 года, при этом расширяет присутствие в ВИЭ. Новые проекты генерации на основе ВИЭ требуют финансирования, что ограничивает дивидендные выплаты. Исходя из плана предполагается выплата в размере 0,08 руб./акция, что ниже, чем в предыдущий период (0,14 руб./акция). В результате акции компании оказались под давлением. Вместе с тем, для стратегических инвесторов актив остается привлекательным, поскольку стратегический профиль компании улучшается благодаря уходу от угольной генерации.Промсвязьбанк

Энел не убедил своим предложением фиксированной доходности

- 20 февраля 2020, 11:14

- |

- Максим Молчанов

Вчерашние новости о Энел Россия многим, в том числе и мне, подкинули поводов для скепсиса в отношении акций этой компании. Да, фиксированный дивиденд — это, конечно, надежно, но...

Установленный на ближайшие три года размер дивиденда, равный 8 коп., дает чистую доходность около 7% по текущим котировкам. И кто-то скажет, что это неплохое предложение в условиях снижающихся ставок депозитов и доходностей ОФЗ. Однако, мы же понимаем, что в случае с покупкой акций, в отличие от облигаций или депозитов, никто не обещает возврат самой суммы инвестиций в полном объеме. А что будет с компанией через три года?

Очевидно, что без Рефтинской ГРЭС операционные и финансовые показатели снизятся, о чем говорят и руководители компании. Еще можно вспомнить, что компания инвестирует в проекты возобновляемых источников энергии (ветропарки), а сроки и окупаемость этих затрат пока не очевидны. Ну а для финансирования этих проектов, вполне вероятно, будет увеличиваться долговая нагрузка. Пока многое говорит о том, что лучше понаблюдать за этой историей со стороны и не бросаться покупать эти акции, чтобы зафиксировать предложенную доходность.

К тому же на рынке много других, более интересных, на мой взгляд, инвестиционных возможностей. Например, если смотреть на ту же отрасль электрогенерации, то ТГК-1, ОГК-2 и Юнипро выглядят гораздо более перспективными. Доходность их ближайших дивидендов почти наверняка будет выше текущей доходности Энел, а потенциал роста при этом мне видится более понятным.

Телеграм канал - https://t.me/invest2bfree

Новости компаний — обзоры прессы перед открытием рынка

- 20 февраля 2020, 09:11

- |

«Роснефть» сдвинула газ. Компания отложила запуск ключевых проектов

В условиях избытка газа на внутреннем рынке «Роснефть» вновь скорректировала сроки запуска своих крупнейших газовых проектов «Роспан» и Харампур с совокупной добычей свыше 40 млрд кубометров. Ввод Харампура был сдвинут на год, до 2021 года, а «Роспан» ожидается к вводу в 2020 году, но сроки запуска последнего многократно переносились и, как ожидают участники рынка, не будут выдержаны и в этот раз — на проекте не готова установка комплексной подготовки газа. В конце прошлого года «Роснефть» перенесла срок выполнения своей амбициозной программы, по которой была намерена добывать к 2020 году 100 млрд кубометров газа в год, на 2022 год.

https://www.kommersant.ru/doc/4260877

Enel тяжело дается отказ от угля. «Энел Россия» снизит

( Читать дальше )

S/P, RI, GOLD, НЕФТЬ-РАБОТАЕМ ПО ПЛАНУ.

- 20 февраля 2020, 08:25

- |

Доброе утро всем. 20.02.2020. Красивые цифры, ничего не скажешь, а принесут ли они нам успех и удачу, увидим вечером на своих счетах. На самом деле, все зависит от того, насколько правильно мы выбрали стратегию и тактику нашей работы, но мы сделаем вид, что красивые цифры, как сегодня, нас страшат и беспокоят:)))

( Читать дальше )

Групон рухнул, ожидаемые неожиданности.

- 20 февраля 2020, 00:27

- |

Вот и сегодня, рухнули акции компании Групон и если вначале недели они стоили 3 доллара, то сегодня они приблизились к отметке 1,5 доллара. Но если посмотреть на историю, двухлетний медвежий тренд уже опустил стоимость компании с 6 долларов за акцию, а восьмилетний с 30 долларов. Так какие же приятные неожиданности мог ожидать инвестор?

Такой же неожиданностью было извещение инвесторов в Энел Россия, акции которой после выхода новостей о сокращении дивидендов и негативного прогноза по прибыли на ближайшие 3 года в один миг потеряли 8%. А чего было ожидать если за последние 2 года акции растеряли добрую половину стоимости. Грустят дивидендные инвесторы и вместе с ними Лариса Морозова, ведь то, что дивидендные Гэпы иногда не закрываются многие из них просто не ведают.

А вот владельцев акций Puma и Deutche Telekom, поджидали приятные неожиданности, ведь акции этих компаний по странному стечению давно торгуются в бычьем тренде. Так что те кто говорят, что рынок полностью непредсказуем просто не до конца верят в прогнозную силу тренда, и на мой взгляд серьезно заблуждаются.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс