SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналтеория вероятности

karapuz:Можно ли выиграть у монетки или как из одного доллара сделать 595

- 26 ноября 2012, 12:23

- |

[...] Вчера некто под названием RuTicker с пеной у рта доказывал что если бы рынок был _абсолютно случайным_ то заработать на нём было бы нельзя. После того как ему было указано на _очевидное_ (а именно, что если бы рынок был действительно абсолютно случайным и распределение идеально нормальным, то применение простейшего правила дало бы возможность сильно зарабатывать), глупый автор сих строк был ессно как обычно забанен ))))

А «сообщество профессионалов», которые «делают деньги на бирже», погрузилось в размышления о том, почему это так и где их наебывают с гауссовым распределением ))) Ниасилив сей предметЪ, илита рассейского трейдерского мира (как они сами себя позиционируют) переключилась на простое — на монетку. И изрекла вот это:

( Читать дальше )

А «сообщество профессионалов», которые «делают деньги на бирже», погрузилось в размышления о том, почему это так и где их наебывают с гауссовым распределением ))) Ниасилив сей предметЪ, илита рассейского трейдерского мира (как они сами себя позиционируют) переключилась на простое — на монетку. И изрекла вот это:

( Читать дальше )

- комментировать

- 1.6К | ★36

- Комментарии ( 88 )

Как сказал Кийосаки ... считаем в QPILE нормобр() ...

- 21 июля 2012, 16:14

- |

Продолжаем депопуляризировать трейдунство. Очередная порция «шаблонов» под купайл (делимся побочными продуктами, так сказать). Может кому пригодится. Есть вот эта функция (в MS Excel аналогом будет НОРМРАСП(x;0;1;1)) — с «центом» в нулике и сигмой в единичку. По нужной вероятности в QUIKе (на QPILE) считаем значение x. Работает «плюс-минус», но для практического применения весьма неплохо подходит.

Коротенький скрипт тута >>

ПС: Если вы не знаете зачем это, значит это Вам и не нужно. Нужно ли это в QUIKe? Не особо и нужно. Если кому понадобится, то вот функция.

ППС: Даже вроде бы как работает, хотя пока что не особо то и пользовалась-тестировалась

Коротенький скрипт тута >>

ПС: Если вы не знаете зачем это, значит это Вам и не нужно. Нужно ли это в QUIKe? Не особо и нужно. Если кому понадобится, то вот функция.

ППС: Даже вроде бы как работает, хотя пока что не особо то и пользовалась-тестировалась

ЧУДО Индикатор - гарантия прибыли с ...

- 19 июля 2012, 20:55

- |

Собсно, может кому пригодится. Простенькое, но довольно таки качественное приближение кумулятивной функции нормального распределения на qpil-е. Аналог НОРМРАСП(x;0;1;1) в MS Excel. Подробнее см. Abramowitz & Stegun (1964). Скрипт тута >>

Вопросы уважаемой публике смартлаба

- 11 июля 2012, 11:48

- |

- Тимофей Мартынов

1. Что является источником тренда (детерминированной составляющей движения цены) на рынке? Т.е. какие силы, причины, субъекты и т.п.

2. Что является источником случайности на рынке (шумовых помех на графике движения цены актива).

3. Почему старший таймфрейм менее случаен, чем младший? Хотя исходя из определенения случайности, чем больше факторов действует на событие, тем более оно неопределенно, — случайно (очевидно что на старшем таймфрейме на цену успевает подействовать больше событий). Интересно мнение А.Г.

4. Какие вы знаете способы устранения случайности на рынке?

p.s. написал статью в финансовый словарь — случайность. Отсюда и вопросы.

2. Что является источником случайности на рынке (шумовых помех на графике движения цены актива).

3. Почему старший таймфрейм менее случаен, чем младший? Хотя исходя из определенения случайности, чем больше факторов действует на событие, тем более оно неопределенно, — случайно (очевидно что на старшем таймфрейме на цену успевает подействовать больше событий). Интересно мнение А.Г.

4. Какие вы знаете способы устранения случайности на рынке?

p.s. написал статью в финансовый словарь — случайность. Отсюда и вопросы.

Популярные парадоксы теории вероятностей (Монти Холла и задача о 2 конвертах)

- 23 июня 2012, 01:40

- |

Недавно на смартлабике внось всплыла тема парадокса Монти-Холла. В свое время я узнал о ней благодаря ЖЖ Феникса, и мне она так понравилась, что я решил ее в общем виде. Вот один частный случай, который, возможно, взворвет мозг гуманитариям:

Есть 7 дверей, за одним из которых находится автомобиль, а за 6 остальными — козы. В поисках автомобиля игрок может выбрать любые две двери, но пока не открывать их.

После выбора игрока ведущий открывает 3 из оставшихся 5 дверей, где находятся козы.

Далее игроку предлагается возможность поменять решение: вместо _двух_ дверей, которые он выбрал изначально, он может поискать автомобиль за _одной_ из других 5 дверей, из которых 3 открыты ведущим (т.е., по сути, за 1 из двух закрытых)

как выгоднее поступить игроку?

И к задаче о двух конвертах. Существует распространенное заблуждение, что обоим игрокам выгодно поменять конверты. Это неверно. Парадокс здесь на самом деле кроется в некорректном условии задачи. А именно: если считать по умолчанию распределение денег в конвертах равномерным от нуля до бесконечности, то для такого распределения не выполняется условие нормировки вероятности (мощность множества всех исходов не равна 1, а равна бесконечности). Если же взять, например, конечное равномерное распределение, или бесконечное экспоненциально убывающее распределение, то можно формально вычислить величину суммы в конверте, выше которой обмен становится невыгодным (ниже нее, соотвественно, выгодным).

Есть 7 дверей, за одним из которых находится автомобиль, а за 6 остальными — козы. В поисках автомобиля игрок может выбрать любые две двери, но пока не открывать их.

После выбора игрока ведущий открывает 3 из оставшихся 5 дверей, где находятся козы.

Далее игроку предлагается возможность поменять решение: вместо _двух_ дверей, которые он выбрал изначально, он может поискать автомобиль за _одной_ из других 5 дверей, из которых 3 открыты ведущим (т.е., по сути, за 1 из двух закрытых)

как выгоднее поступить игроку?

И к задаче о двух конвертах. Существует распространенное заблуждение, что обоим игрокам выгодно поменять конверты. Это неверно. Парадокс здесь на самом деле кроется в некорректном условии задачи. А именно: если считать по умолчанию распределение денег в конвертах равномерным от нуля до бесконечности, то для такого распределения не выполняется условие нормировки вероятности (мощность множества всех исходов не равна 1, а равна бесконечности). Если же взять, например, конечное равномерное распределение, или бесконечное экспоненциально убывающее распределение, то можно формально вычислить величину суммы в конверте, выше которой обмен становится невыгодным (ниже нее, соотвественно, выгодным).

Введение в теорию вероятностей

- 20 мая 2012, 12:03

- |

Феллер В. Введение в теорию вероятностей и ее приложения. Том 1/Том 2.

Книга в 2-х томах, рассказывющая о теории вероятностей и ее приложениях.Эти книги будут интересны не только математикам, но и простым людям, которых привлекает внимание игровые автоматы, казино, карточные игры, и не только, т.к. знание основ теории вероятностей поможет вам в обычной жизни, в быту.Это мощный аналитический инструмент, который даст возможность вам перейти на новый уровень.Читается легко и не пренужденно.

Название:Феллер В. Введение в теорию вероятностей и ее приложения. Том 1/Том 2.

Год выпуска:2010 г.

Автор: Феллер В.

Жанр: Познавательное

Издательство:Либроком

Формат: pdf.

Язык: русский

Количество Страниц: 511/766

Качество отличное

Размер 18,5 МБ

obuk.ru/book/55957-feller-v.-vvedenie-v-teoriju.html

depositfiles.com/files/q0t4yb8df

ТЕОРИЯ ВЕРОЯТНОСТЕЙ

- 08 апреля 2012, 22:46

- |

ВЕРОЯТНОСТЕЙ ТЕОРИЯ

занимается изучением событий, наступление которых достоверно неизвестно. Она позволяет судить о разумности ожидания наступления одних событий по сравнению с другими, хотя приписывание численных значений вероятностям событий часто бывает излишним или невозможным. [...]

ЭЛЕМЕНТАРНАЯ ТЕОРИЯ

В очень простых ситуациях интуитивно ясно, каким образом можно приписать вероятности отдельным событиям. Например, если в коробку положить 8 красных и 2 белых фишки для игры в покер и хорошенько потрясти ее, то представляется более вероятным, что, извлеченная из коробки, наудачу, фишка окажется красной; и действительно, вероятность извлечь красную фишку в четыре раза больше вероятности извлечь белую фишку. Так как это испытание (извлечение из коробки первой фишки) имеет 10 возможных исходов, из которых 8 приходится на долю красных фишек, то доля благоприятных исходов подсказывает, что вероятность извлечь красную фишку составляет 8/10 или 4/5. Ту же самую ситуацию нередко формулируют иначе, говоря, что шансы вынуть красную фишку равны 4 к 1; шансы p к q означают, что какое-то событие происходит с вероятностью p/(p + q).

( Читать дальше )

занимается изучением событий, наступление которых достоверно неизвестно. Она позволяет судить о разумности ожидания наступления одних событий по сравнению с другими, хотя приписывание численных значений вероятностям событий часто бывает излишним или невозможным. [...]

ЭЛЕМЕНТАРНАЯ ТЕОРИЯ

В очень простых ситуациях интуитивно ясно, каким образом можно приписать вероятности отдельным событиям. Например, если в коробку положить 8 красных и 2 белых фишки для игры в покер и хорошенько потрясти ее, то представляется более вероятным, что, извлеченная из коробки, наудачу, фишка окажется красной; и действительно, вероятность извлечь красную фишку в четыре раза больше вероятности извлечь белую фишку. Так как это испытание (извлечение из коробки первой фишки) имеет 10 возможных исходов, из которых 8 приходится на долю красных фишек, то доля благоприятных исходов подсказывает, что вероятность извлечь красную фишку составляет 8/10 или 4/5. Ту же самую ситуацию нередко формулируют иначе, говоря, что шансы вынуть красную фишку равны 4 к 1; шансы p к q означают, что какое-то событие происходит с вероятностью p/(p + q).

( Читать дальше )

Теория вероятностей, интуиция и трейдинг...

- 01 апреля 2012, 00:12

- |

Интуиция для трейдера друг или враг? И что вообще такое интуиция?

Из wiki...

Интуиция (позднелат. intuitio — «созерцание», от глагола intueor — пристально смотрю) — чутьё, проницательность, непосредственное постижение истины без логического обоснования, основанное на воображении, эмпатии и предшествующем опыте.

Предшествующий опыт- полезен ли?

По сути, каждый трейдер торгует по интуиции. Есть предшествующий опыт, графики цен и «история». Отсюда, мы только и делаем, что «воспитываем» интуицию.

Верить ли ей или нет, можно ли ей управлять? Можно ли вообще отказаться от интуиции? Тогда, что будет в замен?

Теперь самое интересное...

Проблема Монти-Холла...

Парадокс Монти Холла (из фильма «21»)

Из wiki...

Интуиция (позднелат. intuitio — «созерцание», от глагола intueor — пристально смотрю) — чутьё, проницательность, непосредственное постижение истины без логического обоснования, основанное на воображении, эмпатии и предшествующем опыте.

Предшествующий опыт- полезен ли?

По сути, каждый трейдер торгует по интуиции. Есть предшествующий опыт, графики цен и «история». Отсюда, мы только и делаем, что «воспитываем» интуицию.

Верить ли ей или нет, можно ли ей управлять? Можно ли вообще отказаться от интуиции? Тогда, что будет в замен?

Теперь самое интересное...

Проблема Монти-Холла...

Парадокс Монти Холла (из фильма «21»)

Неэффективные рынки. Теория Доу.

- 26 января 2012, 16:59

- |

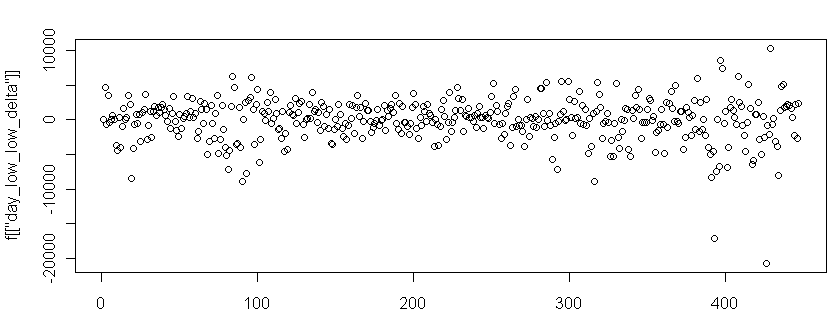

Если немного «перепеть» классика, то тренд характеризуется, тем что каждый лоу выше/ниже предыдущего при аптренде/доунтренде. Попытаемся проверить насколько эти представления актуальны. Для этого возьмем дневки Ри, за 2010-2011 год и посчитаем разницу между лоу текущего дня и предыдущего, то есть LowDelta = Low[Day] — Low[Day — 1]. Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Соответственно получим числовой ряд этих LowDelta выглядящий следующим образом:

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

( Читать дальше )

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс