Информация

Новости тг-канал

Новости тг-каналМоэск

Акции Россети Московский Регион (МОЭСК) - анализ текущей ситуации.

- 07 ноября 2020, 15:50

- |

- анализ текущей ситуации.")

На недельном таймфрейме 06.11.2020 цена также тестирует верхнюю границу нисходящего недельного конверта. Пробой и закрепление цены выше верхней границы конверта будет служить дополнительным сигналом для начала набора позиции в долгосрок. Набор позиции по уровням согласно торговому плану.

- анализ текущей ситуации.")

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Расклад сил в электросетевом секторе: итоги 1 полугодия 2020 года

- 03 сентября 2020, 16:14

- |

- Козлов Юрий

📊 Пришло время обновить расклад сил в российской сетевой отрасли, после того как все её ведущие публичные представители отчитались по МСФО за 6 месяцев 2020 года.

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли? Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные — Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма

( Читать дальше )

МОЭСК съест Мособлэнерго?

- 01 сентября 2020, 16:57

- |

- Козлов Юрий

📰 На минувших выходных появились две интересные новости: сначала стало известно о задержании гендиректора «Мособлэнерго» Алексея Брижаня и его заместителя Алексея Астапова, а днём позже суд принял решение на два месяца оставить их под арестом, по делу о получении взятки в особо крупном размере. Речь идёт об «откатах» порядка 15% от стоимости заключённых контрактов, а также о привлечении к ряду работ подрядчиков, аффилированных с руководителями «Мособлэнерго».

🤙 Но оставим юридические аспекты за гранью данного поста. Куда более любопытным представляется тот факт, что МОЭСК на фоне всех этих скандалов может оказаться главным бенефициаром, став практически единоличным поставщиком электросетевых услуг в Москве и Московской области. Судите сами: на долю МОЭСК приходится сейчас около 70% электросетевого рынка Московской области, у Мособлэнерго эта цифра составляет порядка 20%.

( Читать дальше )

Чистая прибыль Россетей за первое полугодие может сократиться на 38% из-за снижения EBITDA - Газпромбанк

- 27 августа 2020, 13:34

- |

Мы ожидаем следующую динамику финансовых результатов: Выручка за 1П20 может показать незначительное снижение (- 4% г/г) на фоне падения показателей выручки таких компаний, как ФСК (-2% г/г), Ленэнерго (-1% г/г), Россети Центр (-2% г/г), Россети Центр и Приволжье (-1% г/г), Россети Урал (-28% г/г), Россети Волга (-5% г/г), Россети Сибирь (-1% г/г), Россети Северо-Запад (- 4% г/г), Россети Тюмень (-3% г/г), что может быть частично компенсировано ростом выручки в Россетях Юг (+3% г/г) при стабильном показателе МОЭСК (0% г/г).

EBITDA за 1П20 может также снизиться (-4% г/г) за счет падения EBITDA у компаний ФСК (-2% г/г), МОЭСК (-7% г/г), Россети Центр (-6% г/г), Россети Центр и Приволжье (-2% г/г), Россети Урал (-28% г/г), Россети Волга (-46% г/г), Россети Северо-Запад (-22% г/г), Россети Юг (-15% г/г), что может быть частично компенсировано ростом показателя в Россетях Сибирь (+13% г/г), Россетях Тюмень (+3% г/г) при стабильном показателе Ленэнерго (0% г/г).

( Читать дальше )

МОЭСК - чистая прибыль по РСБУ в I полугодии выросла на 4,2%

- 27 июля 2020, 15:12

- |

Выручка за отчетный период снизилась незначительно, до 78,07 миллиарда рублей.

Выручка от передачи электроэнергии составила 73,45 миллиарда рублей, сократившись на 1,4%, выручка от техприсоединения выросла на 33,2%, до 3,66 миллиарда рублей.

Валовая прибыль составила 8,27 миллиарда рублей, сократившись на 17,5%.

Прибыль от продаж составила 8,04 миллиарда рублей, снизившись на 19,5%.

Себестоимость продаж выросла на 2,6% и составила 69,8 миллиарда рублей.

Активы компании по состоянию на 30 июня 2020 года составили 329 миллиардов рублей против 330,8 миллиарда на 31 декабря 2019 года.

Долгосрочные обязательства на конец полугодия составили 111,8 миллиарда рублей против 100,5 миллиарда на конец прошлого года, краткосрочные обязательства 57,8 миллиарда рублей против 69 миллиардов соответственно.

источник

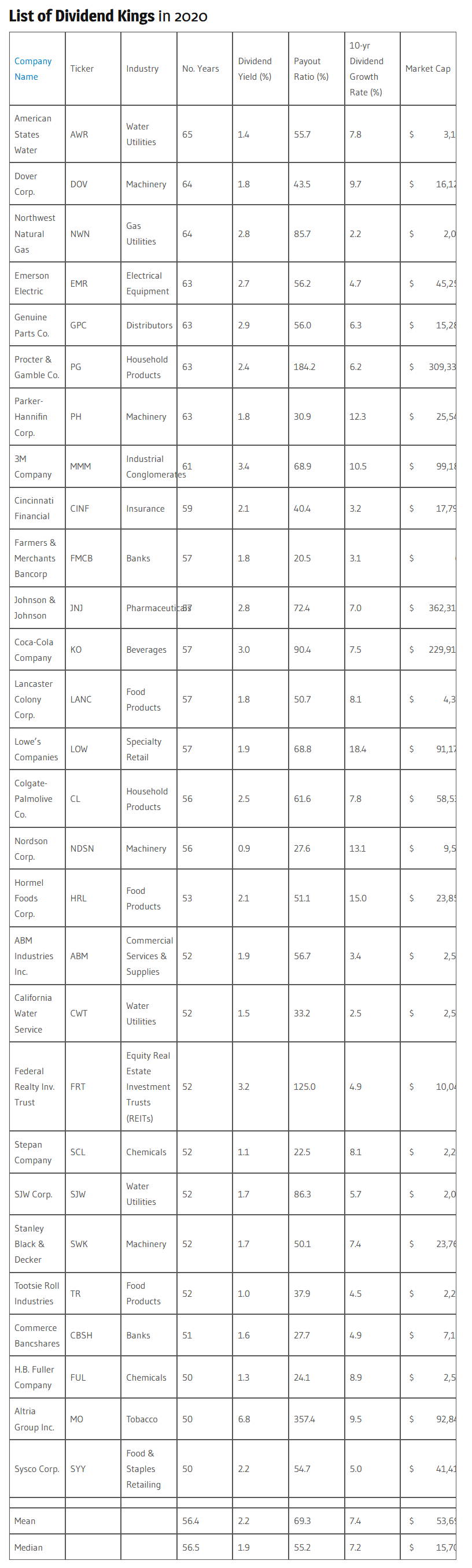

Короли дивидендов - Dividend Kings - структурные продукты

- 28 июня 2020, 17:43

- |

Это субъективный выбор из более чем нескольких тысяч компаний. Можно сделать структурки и продавать их клиентам, создав почту для спекуляций на ожиданиях, составив их таким образом, что клиент никогда не заработает. Такая практика есть, «рубль по такой-то цене, нефть по такой-то» — кто это не угадает — извините. Но это не мой профиль, а если вы покупаете структурки, могу их для вас проанализировать на предмет стоит их покупать или нет, чтобы не ошибиться. Береженого Бог бережет — старая индейская поговорка.

Читаем до конца.

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />О моих планах.

В ближайшее время я буду рассказывать про некоторые акции нашей биржи на июль.

В работе Газпром, Аэрофлот, Северсталь, ММК, сбербанк об, сбербанк ПРЕФы, Татнефть ПРЕФ, ФСК, ОГК 2, Мечел, моэск и некоторые другие. Советуют делать и ГидруРусскую. Что касается западных рынков — поле для ежедневной кропотливой работы, нефть, индекс S&P500 и евродоллар, наш любимый РТС также будет. 1/100 из этого попадет и в видео, но, обещаю, будет интересно. При желании можно использовать что-то из акций на внутридневной торговли, благо иногда там случаются сильные движения. Предлагайте акции. По валютам, нефти и индексам — это завсегда.

Не забываем смотреть мои видео и подписываться на канал — там вы найдете для себя реальные торговые идеи.

МОЭСК - информация о дивидендах

- 11 июня 2020, 11:45

- |

- Раскрывальщик

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс