SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Wizard

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 2))

- 15 августа 2011, 13:16

- |

Риск фиксированным процентом капитала – используя эту методику, трейдеры определяют, каким процентом от всей величины счета можно рискнуть по любому данному сигналу к торговле. Например, финансовый менеджер может выбрать риск до 5%, но не более, от всего счета на каждый сигнал к торговле. Основным недостатком описанного выше метода управления рисками является невозможность изменять размер принимаемого риска при нарастании стоимости портфеля или, наоборот, при ее уменьшении. Избежать этого недостатка можно, если рисковать на каждую сделку не определенной суммой денег, а определенным процентом счета. Этот метод позволяет трейдеру увеличивать размер риска при нарастании счета и уменьшать в случае его убывания. Суть метода состоит в том, что трейдер рискует за сделку определенным процентом счета. Например, трейдер принимает решение рисковать каждый раз не более чем 10% от счета. После того, как это решение принято, каждый раз перед совершением сделки трейдер считает 10% от своего счета и рискует только этой суммой. Если счет составляет 250000, то для первой сделки риск принимается в 25000. Для следующего торгового сигнала трейдер будет рассчитывать эту величину заново. Как обычно, трейдер рискует суммой до определенной величины, но не более ее. Если сделка несет риск 25000, то берется один контракт. Если размер риска составляет 12500, то берется два контракта. Если риск равен 20000, то берется один контракт. Если риск составляет 30000, то сделка пропускается. Этот подход позволяет значительно улучшить результаты путем включения в игру полученной прибыли. Другие методы часто требуют изменений по мере роста счета, здесь же пересчет производится автоматически. С другой стороны, в случае нескольких подряд убыточных сделок размер принимаемого риска все время уменьшается, что существенно снижает риск разорения.

( Читать дальше )

( Читать дальше )

- комментировать

- 78 | ★34

- Комментарии ( 11 )

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 1)

- 15 августа 2011, 13:15

- |

Продолжаю вести рубрику «Финансовый ликбез» и публикую очередную статью — «Управление капиталом на ФР»

Управление капиталом помогает определить количество контрактов или акций для следующей сделки. Это способ принятия решения о том, какую часть счета следует использовать в отдельной торговой сделке.

Ниже приведены различные методики и подходы управления капиталом:

Отсутствие управления капиталом – эта методика представляет собой обычный метод, который используют многие трейдеры. Она состоит в том, чтобы войти в рынок одной единицей контракта каждый раз, когда система дает сигнал о входе. Не учитываются такие факторы, как величина риска на сделку, количество денег на счету, предыдущие удачи или поражения и т.д. Исходный размер счета является одним из наиболее важных факторов, который трейдеры должны принять во внимание, если они выбрали для использования эту методику. В зависимости от размера счета, эта методика может варьироваться от очень опасного до очень осторожного способа управления капиталом. Короче говоря, чем больше размер счета, тем лучше. Понятно, что, располагая маленьким счетом, трейдеры при каждой сделке рискуют существенной его долей. Многие маленькие счета могут не выдержать два или три убытка подряд. В результате, маленький размер счета может существенно увеличить вероятность разорения. Если размер счета достаточно большой, тогда мало кто может плохо отозваться об этом подходе. Однако использование методик управления капиталом другого типа обычно предоставляет возможность «делать» больше денег. Например, методика «отсутствия управления капиталом» не снабжает трейдеров каким-либо способом регулирования риска и каким-либо методом классификации доходов.

( Читать дальше )

Управление капиталом помогает определить количество контрактов или акций для следующей сделки. Это способ принятия решения о том, какую часть счета следует использовать в отдельной торговой сделке.

Ниже приведены различные методики и подходы управления капиталом:

Отсутствие управления капиталом – эта методика представляет собой обычный метод, который используют многие трейдеры. Она состоит в том, чтобы войти в рынок одной единицей контракта каждый раз, когда система дает сигнал о входе. Не учитываются такие факторы, как величина риска на сделку, количество денег на счету, предыдущие удачи или поражения и т.д. Исходный размер счета является одним из наиболее важных факторов, который трейдеры должны принять во внимание, если они выбрали для использования эту методику. В зависимости от размера счета, эта методика может варьироваться от очень опасного до очень осторожного способа управления капиталом. Короче говоря, чем больше размер счета, тем лучше. Понятно, что, располагая маленьким счетом, трейдеры при каждой сделке рискуют существенной его долей. Многие маленькие счета могут не выдержать два или три убытка подряд. В результате, маленький размер счета может существенно увеличить вероятность разорения. Если размер счета достаточно большой, тогда мало кто может плохо отозваться об этом подходе. Однако использование методик управления капиталом другого типа обычно предоставляет возможность «делать» больше денег. Например, методика «отсутствия управления капиталом» не снабжает трейдеров каким-либо способом регулирования риска и каким-либо методом классификации доходов.

( Читать дальше )

Анализ тильтовых дней. Как их избежать.

- 12 августа 2011, 18:12

- |

Недавно, проанализировав журнал сделок практически за всю свою трейдерскую карьеру, заметил, что ВСЕ мои сильно убыточные дни (выходящие за пределы допустимые системой) были созданы в состоянии так называемого тильта. А поэтому я решил основательно проанализировать это состояние, причины, приводящие к нему, способы профилактики и борьбы с ним, дабы избегать подобных дней в будущем

Статья не претендует на академичное изложение. Я даже не пытаюсь дать «верное» понимание тильта. Здесь я рассматриваю только мои представления о нем, мой личный опыт и выводы, которые, думаю, будут интересны всем.

Тильт характеристики:

( Читать дальше )

Статья не претендует на академичное изложение. Я даже не пытаюсь дать «верное» понимание тильта. Здесь я рассматриваю только мои представления о нем, мой личный опыт и выводы, которые, думаю, будут интересны всем.

Тильт характеристики:

- Сопровождается неуправляемой эмоциональностью. Действиями движет одновременно и страх, и жадность, разум поступает в их подчинение. Эмоции начинают использовать его для обоснования своих побуждений (поэтому в процессе тильта кажется, что ты делаешь все разумно, прозрение наступает только потом).

- Полное отсутствие самоконтроля. Эйфория и подавленность часто сменяют друг друга.

- Сопровождается хаотичными и необоснованными сделками. Обычно у всех есть какая-никакая система или критерии принятия решения о сделке. Во время тильта обо всем этом забывается. В состоянии тильта я никогда не искал возможности или аргументы для сделки, я ни разу не думал о сигналах своей системы. Единственная мысль, в которой она упоминалась, была такой: «Чорт, это же против системы! Ну, ничего прорвемся, система тоже ошибается!».

- Сопровождается очень большим количеством сделок. Сделки следуют одна за другой. Часто закрывая одну убыточную сделку, сразу открываешь окно для ввода другой (объясняется это желанием освободиться от груза убыточности прошлой сделки: вроде как открыл новую, значит уже новый другой риск, еще 500п можно посидеть. Это защитный механизм психики человека). Окно для ввода заявки почти всегда открыто, закрывается только для того чтобы перейти на другую вкладку в quik-е

- Стопы не ставятся в терминал и становятся короче обычных.

- Характеризуется либо настырным и упрямым стоянием на одной и той же позиции (только в лонг!!! Пофиг что все падает), либо частым и бессмысленным переворотом позиции (то в лонг, то в шорт, куда цена дернется, туда и я). Далее будет подробнее.

- Присутствует постоянное стремление посмотреть на состояние счета (у меня правило не смотреть на деньги во время торговли).

- Сопровождается отчетливым НЕжеланием вписывать сделки в журнал или кому-то о них говорить.

- Ну и конечно, сопровождается приступами гнева: на рынок, на контрагентов, на себя, а так же поломанными мониторами, клавиатурами, карандашами, разбитыми кулаками, потной мордой и взъерошенной головой.

( Читать дальше )

Результаты интрадея за 7 дней

- 12 августа 2011, 17:50

- |

раз уж тут пошли разговоры про успешниых тейдерах на феррари, я решил написать своё мнение про скальпинг, а именно в основном в прошедшую неделю мой личный опыт.

скажем что сумма моего депозита равнялась 100 %.

на данный момент я имею 210%. результатом очень не доволен, ниже обьясню почему.

количество сделок в день > 100. инструмент — риу, брент. плечё 6-8. комиссия заплаченная по итогамнедели около 50т.

стопы только в голове. никакими индюками не пользуюсь. только общее видение ситуации по эллиоту и свечки цен.

надо отметить что быть скальпером нелёгкий труд. много нервов уходит.

итак почему такой слабый результат(на мой взгляд):

1) я практически ничего не взял в первые дни падения. я находился ступоре и не мог поверить что то о чом я столько думал глядя на графики всё таки случилось. когда я всё таки понял что происходит, работать стало легче.

2) овернайт переносил 2 раза в небольшой позе. надо отметить что результат нулевой, но нервов потрепывает неоправданно много. на таком рынке вообще не стоит уходить на ноч в позе. лучше ничего не взять чем открытся в минус 5-7 т пунктов.

( Читать дальше )

скажем что сумма моего депозита равнялась 100 %.

на данный момент я имею 210%. результатом очень не доволен, ниже обьясню почему.

количество сделок в день > 100. инструмент — риу, брент. плечё 6-8. комиссия заплаченная по итогамнедели около 50т.

стопы только в голове. никакими индюками не пользуюсь. только общее видение ситуации по эллиоту и свечки цен.

надо отметить что быть скальпером нелёгкий труд. много нервов уходит.

итак почему такой слабый результат(на мой взгляд):

1) я практически ничего не взял в первые дни падения. я находился ступоре и не мог поверить что то о чом я столько думал глядя на графики всё таки случилось. когда я всё таки понял что происходит, работать стало легче.

2) овернайт переносил 2 раза в небольшой позе. надо отметить что результат нулевой, но нервов потрепывает неоправданно много. на таком рынке вообще не стоит уходить на ноч в позе. лучше ничего не взять чем открытся в минус 5-7 т пунктов.

( Читать дальше )

Обучение трейдингу: бесплатный видео-курс от Дмитрия Солодина

- 12 августа 2011, 13:07

- |

- Дмитрий Солодин

Кто ещё не видел данный видеокурс, предлагаю ПОСМОТРЕТЬ

— 10 часов видео

— рассмотрены основные аспекты торговли

Волновой анализ ММВБ

- 12 августа 2011, 12:36

- |

- Дмитрий Солодин

Что мы видим:

1) Предполагаемая волна “А” имела 5 волновую структуру, что даёт нам основания предполагать следующие варианты:

а) Будет развиваться “АВС-коррекция” в виде зигзага. В этом случае стоит ожидать достаточно резкого импульса в предполагаемой волне “С”. Эта волна будет иметь 5-волновую структуру — а значит падение продолжиться. Сейчас немного сложно идентифицировать волны на 120-минутном графике: окончание волны “В” могло быть в июле, а могло быть и в августе. С другой стороны боковик между этими предполагаемыми точками никак не может быть импульсом, а значит, мы имеем только 1 волну снижения в рамках предполагаемой волны “С”…

б) Я ошибся с коррекцией и мы наблюдаем читать полностью пост

На пороге суперволны роста

- 12 августа 2011, 01:33

- |

Добрый вечер!

Решил на основе мнений и фактов которые вычитал на различных форумах проанализировать текущую ситуацию и поделиться мнением.

Что мы имеем на данный момент, глобальный слив фин. активов и истерию про второе дно, паника… это отличный момент для входа крупняка, посмотрите на объемы они везде зашкаливают, например по фьючу e-mini S&P 500 8 августа ОИ вырос на 300 тыс.контр. O_o (среднее изменение за день 5-10тыс.контр) Вообще очень интересно будет взглянуть на отчёты COT в субботу, так как за последние 4 дня ОИ вырос на 20% на огромных обьёмах, думаю входят умные деньги.

Валютный рынок на данный момент является ключом к пониманию сути происходящих процессов.

У англосаксов огромные долги, за счет сильных валют накопились серьезные дисбалансы между экспортноориентированными странами и традиционными импортерами. Решить эту проблему можно лишь через девальвирование англосаксонских валют. Т.е. все что номиноровано в долларах будет расти в первую очередь комоды.

( Читать дальше )

Сезон дождей - сезон урожаев

- 11 августа 2011, 13:52

- |

- Дмитрий Солодин

Несколько последних постов Тимофея навело на мысль — а почему мы теряем в стрессовом рынке? Ответ конечно прост: «Привыкание к цене» = не успел перестроится — получи лося. Но имхо дело не только в этом ....

Я прихожу к мнению, что у многих трейдеров — по всей видимости в том числе и у Тимофея, не правильный риск-менеджмент. Многие размер позиции определяют от фиксированного процента депозита, при этом полностью не учитывают волатильность рынка, которая сильно меняется особенно в кризисы.

( Читать дальше )

Я прихожу к мнению, что у многих трейдеров — по всей видимости в том числе и у Тимофея, не правильный риск-менеджмент. Многие размер позиции определяют от фиксированного процента депозита, при этом полностью не учитывают волатильность рынка, которая сильно меняется особенно в кризисы.

( Читать дальше )

Обзор текста заявления ФРС.

- 09 августа 2011, 23:17

- |

Вкратце случилось следующее, фрс ухудшила оценку экономики, однако оценки инфляции сделали мягче. Изменили фразу про сохранение низких ставок, теперь она звучит так: Процентные ставки останутся исключительно низкими по-крайней мере до середины 2013 г. Сделали предупредительный звоночек относительно QE3: ФРС обсудила имеющиеся инструменты для стимулирования восстановления. Готовы задействовать инструменты денежно-кредитной политики согласно необходимости. Рынки ожидали услышать чего-то большего и более конкретного, но все равно формулировка с более длинными ставками и потенциальная готовность действовать должны поддержать. Очень интересна динамика в казначейских облигаций, доходность по 10y упала до 2.17% (см.график) самого низкого уровня с января 2009 года.

UPDATE продолжается мегаралле трежерис, доходности в моменте коснулись 2.04%.

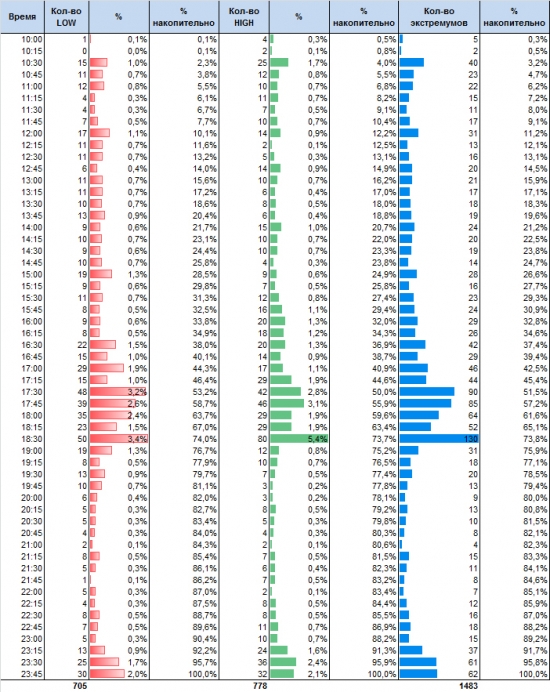

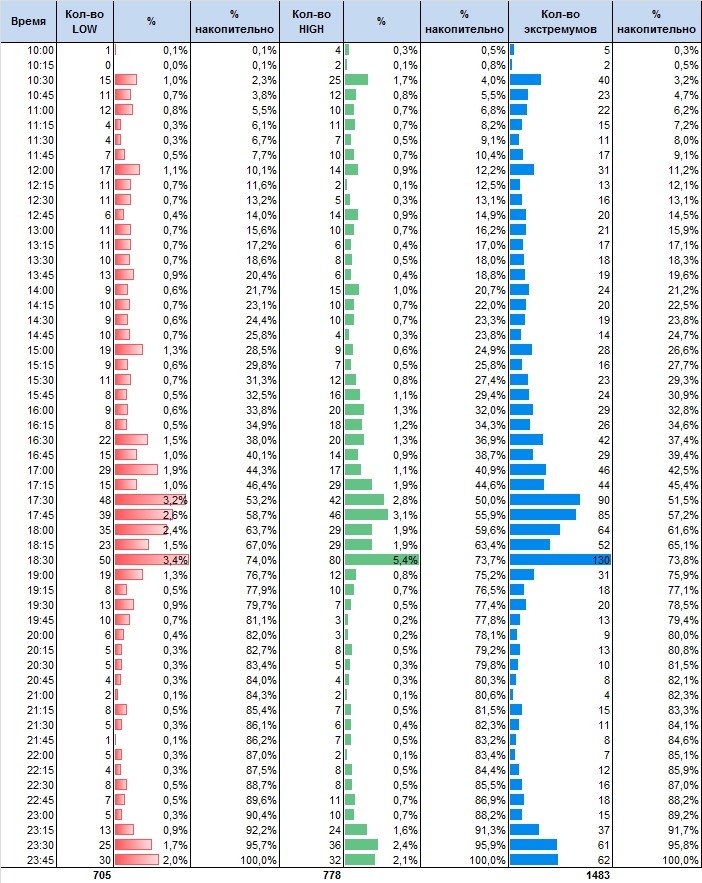

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс