SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Uptrader

Сезон дождей - сезон урожаев

- 11 августа 2011, 13:52

- |

- Дмитрий Солодин

Несколько последних постов Тимофея навело на мысль — а почему мы теряем в стрессовом рынке? Ответ конечно прост: «Привыкание к цене» = не успел перестроится — получи лося. Но имхо дело не только в этом ....

Я прихожу к мнению, что у многих трейдеров — по всей видимости в том числе и у Тимофея, не правильный риск-менеджмент. Многие размер позиции определяют от фиксированного процента депозита, при этом полностью не учитывают волатильность рынка, которая сильно меняется особенно в кризисы.

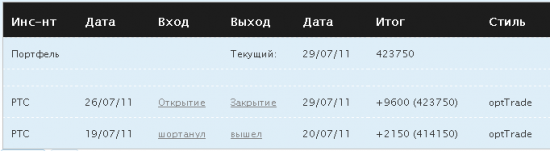

Посмотрите на мои сделки августа:

Средний убыток по неудачным сделкам = 0,5% — 1,5% от депо.

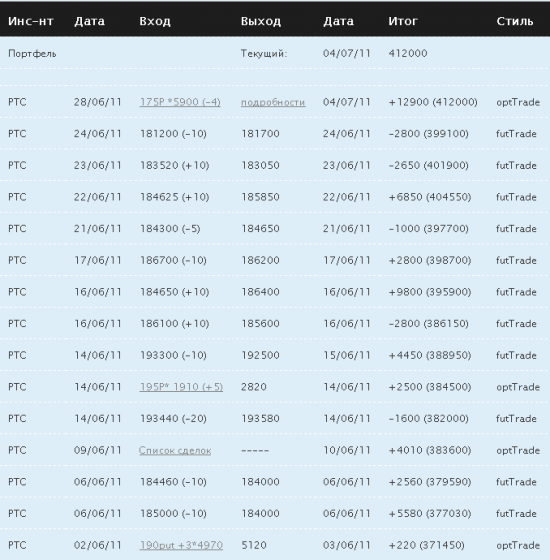

Теперь смотрим на июль:

Мда, тут убытков нет ) Смотрим июнь:

(изучить весь архив сделок можно тут: uptrade.ru/project/millioner/deal)

Средний убыток = 0,5-1% от депо...

О чём я — какой бы не был рынок — волатильность меняется, а средние прибыли и убытки остаются примерно одинаковыми. Это происходит из-за того, что я определяю размер позиции с учётом волатильности.

Подробно разжёвываю для новичков:

Обычно у меня на нормальном рынке был стоп = 500 пунктов (~300 р).

Текущий счёт = 500000 рублей.

Я определяю, что 1% от депо = 5000 рублей. Вот он лимит, который я готов проиграть в сделке.

Теперь размер позиции: 5000 р / 300 р = 16,6 — т.е. моя поза = 16 контрактам.

1 контракт имеет вес примерно 89000 рублей. Т.е. позиция получается весом: 16 * 89000 р = 1 424 000 р = или плечо 1 к 3.

И что получается — плечо 1 к 3 = а риск всё равно скромный = 1% от депо.

______

Волатильность изменилась и мне нужно уже стоп сделать не 500 пунктов, а как сегоднешний трейд = 1500 пунктов.

Кто-то говорит — я сейчас не торгую — стопы большие стали ))) А в чём разница? Ну стала больше волатильность — меняй размер позиции, а риск останется прежним! )

1500 пунктов — это примерно 885 рублей на контракт.

Тот же счёт 500000 рублей

1% = 5000 р

5000р / 885 р = 5,7 — т.е. 5 контрактов фьючерса РТС

Вот и всё ) Риск тот же — стопы больше в пунктах — работать можно на любом рынке с таким подходом — и никто не распилит, потому что стопы дышат вместе с рынком и учитывают возросшую или снизившуюся волатильность — результаты стабильны.

_______

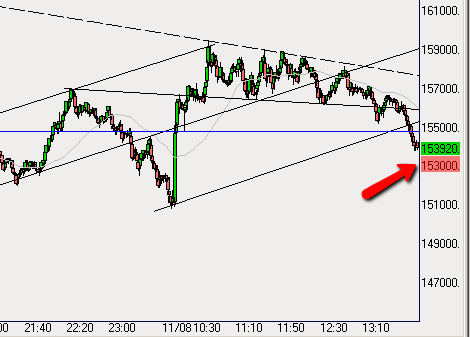

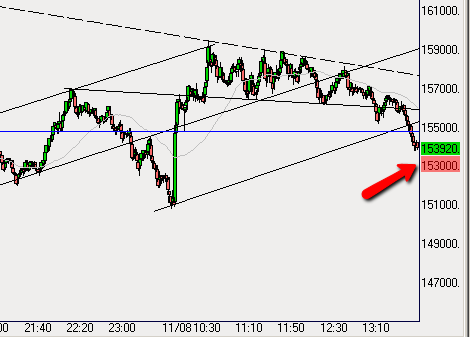

По текущей онлайн-сделке: http://smart-lab.ru/blog/13176.php

Вышел я рановато, скорее всего цена достигнет первоначальной цели = 153000 пунктов

Я прихожу к мнению, что у многих трейдеров — по всей видимости в том числе и у Тимофея, не правильный риск-менеджмент. Многие размер позиции определяют от фиксированного процента депозита, при этом полностью не учитывают волатильность рынка, которая сильно меняется особенно в кризисы.

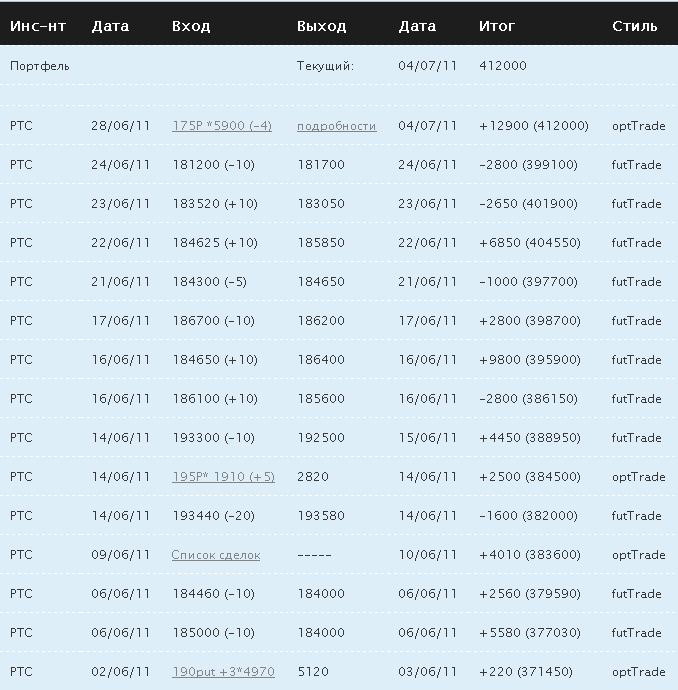

Посмотрите на мои сделки августа:

Средний убыток по неудачным сделкам = 0,5% — 1,5% от депо.

Теперь смотрим на июль:

Мда, тут убытков нет ) Смотрим июнь:

(изучить весь архив сделок можно тут: uptrade.ru/project/millioner/deal)

Средний убыток = 0,5-1% от депо...

О чём я — какой бы не был рынок — волатильность меняется, а средние прибыли и убытки остаются примерно одинаковыми. Это происходит из-за того, что я определяю размер позиции с учётом волатильности.

Подробно разжёвываю для новичков:

Обычно у меня на нормальном рынке был стоп = 500 пунктов (~300 р).

Текущий счёт = 500000 рублей.

Я определяю, что 1% от депо = 5000 рублей. Вот он лимит, который я готов проиграть в сделке.

Теперь размер позиции: 5000 р / 300 р = 16,6 — т.е. моя поза = 16 контрактам.

1 контракт имеет вес примерно 89000 рублей. Т.е. позиция получается весом: 16 * 89000 р = 1 424 000 р = или плечо 1 к 3.

И что получается — плечо 1 к 3 = а риск всё равно скромный = 1% от депо.

______

Волатильность изменилась и мне нужно уже стоп сделать не 500 пунктов, а как сегоднешний трейд = 1500 пунктов.

Кто-то говорит — я сейчас не торгую — стопы большие стали ))) А в чём разница? Ну стала больше волатильность — меняй размер позиции, а риск останется прежним! )

1500 пунктов — это примерно 885 рублей на контракт.

Тот же счёт 500000 рублей

1% = 5000 р

5000р / 885 р = 5,7 — т.е. 5 контрактов фьючерса РТС

Вот и всё ) Риск тот же — стопы больше в пунктах — работать можно на любом рынке с таким подходом — и никто не распилит, потому что стопы дышат вместе с рынком и учитывают возросшую или снизившуюся волатильность — результаты стабильны.

_______

По текущей онлайн-сделке: http://smart-lab.ru/blog/13176.php

Вышел я рановато, скорее всего цена достигнет первоначальной цели = 153000 пунктов

68 |

Читайте на SMART-LAB:

Сделке портфеле PRObonds Акции / Деньги

Если Индекс МосБиржи пробивает вверх 2 271п., увеличиваем вес корзины акций (формируется в соответствии с Индексом голубых фишек) в портфеле...

30 июля 2026, 10:12

Дата публикации отчета за 1-е полугодие

Уважаемые инвесторы! ⚡️ Операционные и финансовые результаты ПАО «СТГ» за 6 месяцев 2026 года опубликуем 21 августа. 🔔 Добавили дату в...

30 июля 2026, 10:22

теги блога Дмитрий Солодин

- apple

- eurusd

- forex

- healthcare

- IIF

- interactive brokers

- invetec

- IPO

- MSFT

- NYSE

- RTSI

- S&P500

- smartlab challenge

- smartweek

- tesla

- акции

- акции США

- американские акции

- андорра

- банки

- биотехи

- валютный рынок

- вебинар

- веселье

- видео

- вэбинар

- газпром

- геополитика

- герчик

- дауншифтинг трейдера

- дивиденды

- дневник трейдера

- доллар

- евро доллар

- золото

- инвестиции

- итоги

- Китай

- коронавирус

- кризис

- криптовалюта

- лукойл

- Магнит

- майтрейд

- макроэкономика

- Московская биржа

- мтс

- не про трейдинг

- Нефть

- норникель

- обзор рынка

- обсуждение фьючерса РТС

- обсуждение фьючерса РТС

- обучение

- объёмный анализ

- онлайн сделки

- опрос

- опционные стратегии

- опционы

- отпуск

- оффтоп

- платина

- портфель

- прогноз

- прямой эфир

- психология

- психология трейдинга

- риск менеджмент

- Россети

- российские акции

- Российский рынок

- Россия

- РТС

- рубль

- санкции

- сбербанк

- сделки

- северсталь

- сипи

- смартлаб

- сша

- технический анализ

- торговая идея

- торговая стратегия

- Торговые войны

- торговые сигналы

- трейдинг

- трейдинг от А до Я

- управляющая компания

- Финансовая грамотность

- Фосагро

- ФРС США

- фундаментальный анализ

- фьючерс на индекс РТС

- фьючерсы

- хедж-фонд

- хедж-фонд IIF

- экономика

- юмор

- Яндекс

Всё четко — сколько сделок, какой результат, % и т.д.

Такая информация очень полезна!

+1

скажите пожалуйста,

а зону Безубытка Вы переносите позицию?

дальше пошло движение,

так можм вывалиться из нисходящего треугольника по РИУ1 (5мин)

Валимся вслед за нефтью ансколько я вижу

www.forexpf.ru/chart/brent/

Ждем что покажет уровень 150,000?

Дмитрий, после скольких стопов ты прекрашаешь торговлю, если вообще прекращаешь?

Нисходящий треугольник сработал на двух поддержках по 150,000 по РИУ1

опять панику у инвесторов началась?

если не ошибаюсь, этот подход одними из первых использовали Деннис и его черепахи.