Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Kapral

Коротко о главном!

- 28 августа 2018, 23:10

- |

На момент написания топика происходит локальный отскок, завтра рубль вновь начнет укрепляться.

- комментировать

- 1.1К | ★1

- Комментарии ( 0 )

И снова третье сентября....

- 28 августа 2018, 19:32

- |

Уведомляем об изменении комиссии за перечисление доходов на расчётный счёт

Здравствуйте!

C 3 сентября 2018 года изменятся условия обслуживания клиентов брокера. Изменения, связанные с введением новых комиссий депозитарием, коснутся всех тарифов в части платы за перечисление доходов от биржевых операций (дивиденды, купоны и «тело» облигации при погашении) на банковский расчётный счёт.

С 3 сентября она составит 1000 рублей за одно платёжное поручение при выплате в рублях РФ. Комиссия не взимается в случае, если её значение равно или выше суммы перечисляемой выплаты.

Чтобы избежать данной комиссии рекомендуем перечислять доходы от операций с ценными бумагами на брокерский счёт. Для этого требуется переоформить заявление на перечисление доходов. Это можно сделать в офисе компании.

Интервью Рэя Далио РБК

- 28 августа 2018, 19:26

- |

О выявлении фактов манипулирования рынками ряда финансовых инструментов

- 28 августа 2018, 18:00

- |

Центральный банк Российской Федерации (Банк России)

Пресс-служба

107016, Москва, ул. Неглинная, 12

www.cbr.ru

О выявлении фактов манипулирования рынками ряда финансовых инструментов

Банк России выявил многочисленные факты манипулирования на торгах ПАО Московская Биржа (далее — Биржа) рынками ряда финансовых инструментов, имевших в различные периоды обращения схожую природу торговой активности.

Данные факты были выявлены при проведении проверок соблюдения требований Федерального закона от 27.07.2010 № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон).

Банком России были рассмотрены рынки паев ЗПИФ акций «Финам — Информационные технологии» и ЗПИФ рентный «Финам — Капитальные вложения», рынки обыкновенных акций ОАО «Левенгук», ПАО «Медиахолдинг», ПАО «ТПГ АЭССЕЛЬ», ОАО «ГлавТоргПродукт», ПАО «Вторресурсы», ПАО «Платформа Ютинет.Ру», а также рынки акций иностранных эмитентов United Company RUSAL Plc и Polyus Gold International Limited (далее совместно — Финансовые инструменты).

( Читать дальше )

Сложности применения фундаментала

- 28 августа 2018, 17:11

- |

После публикации видео про теханализ, мне написали, что если бы все знали фундаментал то и теханализ был не нужен, утверждение конечно очень спорное, я на эту тему решил снять целое видео!

Данное видео я посвятил тому, почему частным трейдерам почти невозможно применять фундаментальный анализ при спекулятивной торговле и не только. Я выделил несколько важнейших факторов, главные из них три:

1. Сложность оценки фундаментальных факторов влияющих на стоимость инструмента

2. Многофакторность влияния на инструмент

3. Частая неактуальность тех данных, которые доступны частному трейдеру.

Также немного коснулся возможных манипуляций на рынке, психологии и рисков.

Видео небольшое, но мне кажется полезное для тех кто не так уж давно на рынке, ну а те, кто давно, может быть найдут его просто интересным, пара «забавных» моментов на графиках могут вам показаться интересными, гляньте!

( Читать дальше )

11 практических советов для торговли руками

- 28 августа 2018, 16:37

- |

1. Изучайте дневной таймфрейм, все крупные деньги его смотрят. Крупные деньги бывают умными и глупыми. Крупные деньги конкурируют между собой. Поражение крупного игрока проявляется на выходе из нескольких дневных консолидаций – ищите там точку входа (6).

Торгуйте внутри дня, ибо рынок изменчив и капризен, в этом ваше преимущество и слабое место крупных денег.

2. Внутри консолидации торговля ведется от расширения границы диапазона. Торговля в диапазоне также обязательна к изучению. Хотя доходы тут будут меньше, а труд тяжелее — вы играете против маркетмейкера, но разницу прочувствуете хорошо. С годами вы сможете выполнять меньше тяжелой работы, как и любой профессионал.

( Читать дальше )

Инвестграм#4 Алрооса.

- 28 августа 2018, 12:11

- |

Доброго времени суток, коллеги!

Сегодня разберем бизнес компании Алроса.

Алроса — Алмазодобывающая компания. Добывает, перерабатывает и продает драгоценные камни.

Яркий пример перспективной и устойчивой компании по многим показателям. Рассмотрим основные показатели бизнеса и мультипликаторы:

( Читать дальше )

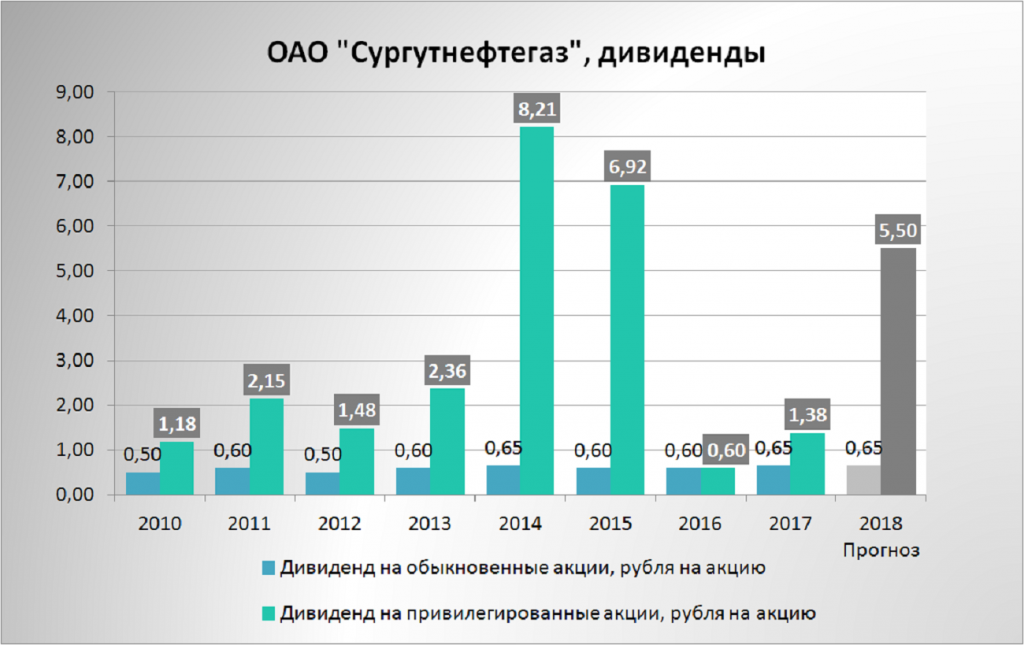

Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?

- 28 августа 2018, 11:07

- |

В конце 2014 года бумагу можно было купить по 27 рублей, и уже весной цена на акции данного типа была выше 44 рублей!

Накапливаю бумаги в этом году по текущей цене!

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />На ЧП Сургутнефтегаза влияют три составляющие:

Операционная прибыль

Проценты к получению

Размер размещенных депозитов( положительные/отрицательные курсовые разницы)

( Читать дальше )

"Нищета историзма" by Popper (в цитатах)

- 28 августа 2018, 10:54

- |

…В те дни каждый уважающий себя «интеллектуал» считал себя способным предсказывать будущее — пользуясь светом некой глубокой мудрости или, быть может, глубоких инстинктов в сочетании с глубокими историческими познаниями: глядя на величественную реку истории, он считал, что способен увидеть и сказать, что же дальше случится с самой рекой — этой могучей силой, неудержимой, неостановимой. Но это — просто метафоры, и метафоры неудачные. История — то, что случилось в прошлом. Это не река и не сила.

История всегда заканчивается сегодня, в этот самый момент времени. Начиная с сегодняшнего дня мы сами, наша воля, наши этические убеждения, — вот что может влиять (хотя, конечно, лишь отчасти) на то, что случится в будущем. Мы способны влиять на будущее, и не только посредством наших этических убеждений и верований, но и с помощью нашей готовности принять на себя ответственность, с помощью критического к себе отношения, благодаря способности учиться и разучиваться, благодаря нашему скептицизму в оценке идеологий, особенно идеологий исторического характера.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс