SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. vladimir69

Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?

- 28 августа 2018, 11:07

- |

История конца 2014 года в бумага сургута пр может повториться!

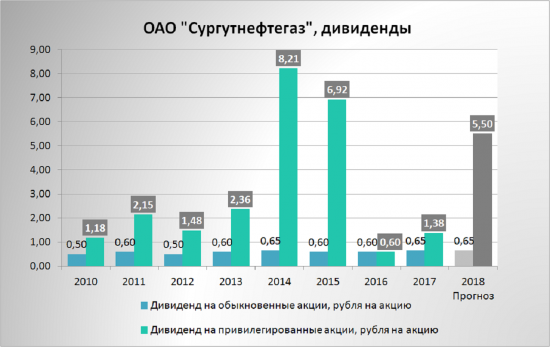

В конце 2014 года бумагу можно было купить по 27 рублей, и уже весной цена на акции данного типа была выше 44 рублей!

Накапливаю бумаги в этом году по текущей цене!

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />

На ЧП Сургутнефтегаза влияют три составляющие:

Операционная прибыль

Проценты к получению

Размер размещенных депозитов( положительные/отрицательные курсовые разницы)

В начале 2018 года доллар по отношению к рублю был на уровне 58+ руб

Сейчас пока 67+ руб, при сохранении курса в коридоре 63-67 руб возникнут положительные курсовые разницы, что окажут в итоге положительное влияние на ЧП по РСБУ.

Согласно Устава на привилегированные акции компания обязуется направлять не менее 10% чистой прибыли, разделенной на количество акций, которые составляют не более 25% уставного капитала, при этом размер дивиденда должен быть не менее размера дивиденда по обыкновенным акциям. Базой расчета размера дивиденда выступает чистая прибыль по РСБУ.

При сохранении курса рубля в коридоре 63-67 руб и стоимости нефти выше 68 $ размер дивиденда по привилегированным акциям составит не менее 4 рублей на акцию, что принесет своим акционерам ДД 11% при текущей цене! В условиях положительных курсовых разниц размер дивиденда будет 5,50 рубля на акцию, в таком случае разгон котировок весной 2019 года неизбежен! Минимально мы увидим 44-45 рублей, но высока вероятность, что бумаги покажут свои максимумы!

Основные риски:

Укрепление рубля до уровня 57-55 руб за доллар до конца 2018г

Снижение цен на нефть ниже 68$ до конца 2018г

Покупать бумагу или нет каждый решает сам, для меня это лучше, чем вложиться в наличный доллар

Полный обзор здесь:

iis24.ru/surgutneftegaz-dividend-mozet-sostavit-15-procentov/

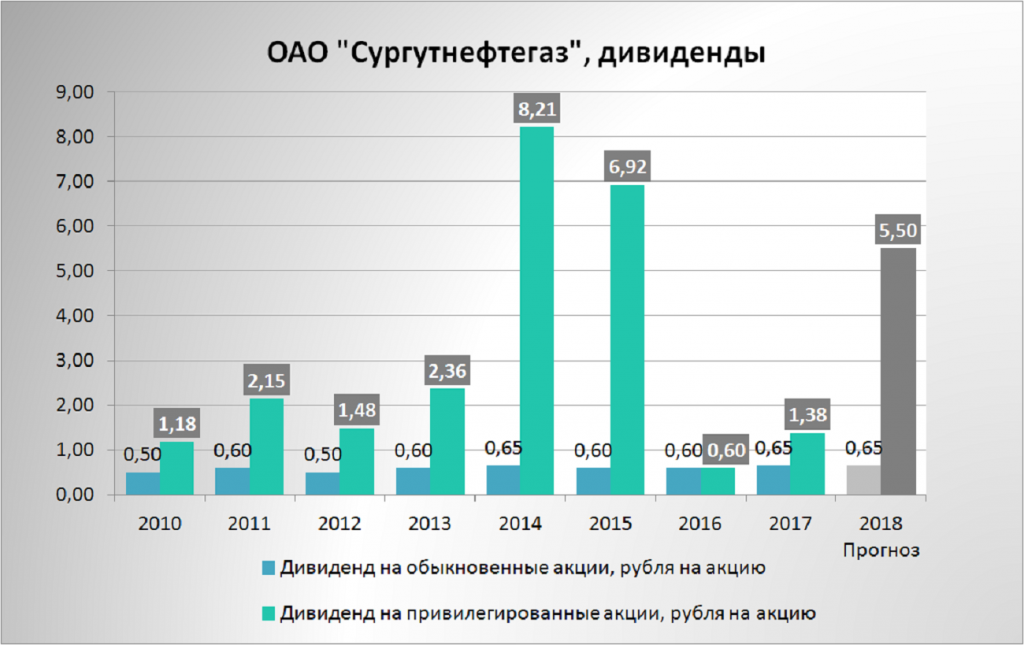

В конце 2014 года бумагу можно было купить по 27 рублей, и уже весной цена на акции данного типа была выше 44 рублей!

Накапливаю бумаги в этом году по текущей цене!

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />На ЧП Сургутнефтегаза влияют три составляющие:

Операционная прибыль

Проценты к получению

Размер размещенных депозитов( положительные/отрицательные курсовые разницы)

В начале 2018 года доллар по отношению к рублю был на уровне 58+ руб

Сейчас пока 67+ руб, при сохранении курса в коридоре 63-67 руб возникнут положительные курсовые разницы, что окажут в итоге положительное влияние на ЧП по РСБУ.

Согласно Устава на привилегированные акции компания обязуется направлять не менее 10% чистой прибыли, разделенной на количество акций, которые составляют не более 25% уставного капитала, при этом размер дивиденда должен быть не менее размера дивиденда по обыкновенным акциям. Базой расчета размера дивиденда выступает чистая прибыль по РСБУ.

При сохранении курса рубля в коридоре 63-67 руб и стоимости нефти выше 68 $ размер дивиденда по привилегированным акциям составит не менее 4 рублей на акцию, что принесет своим акционерам ДД 11% при текущей цене! В условиях положительных курсовых разниц размер дивиденда будет 5,50 рубля на акцию, в таком случае разгон котировок весной 2019 года неизбежен! Минимально мы увидим 44-45 рублей, но высока вероятность, что бумаги покажут свои максимумы!

Основные риски:

Укрепление рубля до уровня 57-55 руб за доллар до конца 2018г

Снижение цен на нефть ниже 68$ до конца 2018г

Покупать бумагу или нет каждый решает сам, для меня это лучше, чем вложиться в наличный доллар

Полный обзор здесь:

iis24.ru/surgutneftegaz-dividend-mozet-sostavit-15-procentov/

5.5К |

Читайте на SMART-LAB:

Финансовые результаты Аэрофлота по РСБУ за 6 месяцев 2026 года

Аэрофлот опубликовал финансовые результаты по РСБУ за 2 квартал и 6 месяцев 2026 года. ✈️ Выручка во 2 квартале увеличилась на 3,3% год к году и...

31 июля 2026, 14:33

Эмитент допустил дефолт: что делать инвесторам в таком случае?

Дефолт по облигациям не всегда означает полную потерю вложений. Даже если эмитент перестал платить купоны или не погасил долг, инвестор...

31 июля 2026, 17:42

теги блога Владимир Ш

- agro

- FORTS

- Si

- Автоваз

- акции

- Алроса

- АФК Система

- банки

- башнефть

- биржа

- бред

- БСП

- водка

- вопрос

- ВСМПО АВИСМА

- ВТБ

- Газ для Украины

- Газпром

- Газпромнефть

- Греция

- Демура

- Депозиты

- дивиденды

- дивиденды 2016

- дневик

- дневник

- доллар

- ЕС

- золото

- игра на понижение

- ИИС

- инвестиции

- Индексы

- ипотека

- Иркут-3

- иркутскэнерго

- Итоги

- клиринг

- красноярскэнергосбыт

- кризис

- КуйбышевАзот

- лензолото

- ликвидность

- ЛСР

- Лукойл

- Магнит

- мвф

- МГТС

- МГТС 4 ап

- ММК

- МосБиржа

- Мостотрест

- мтс

- недвижимость

- Нефть

- Новости

- Обама

- Облигации

- опрос

- опрос онлайн

- опционы

- оффтоп

- Пенсия

- ПИФы

- протек

- Путин

- Разгуляй

- Распадская

- регионы

- Ри

- Россети

- Россия

- РТС

- Русагро

- русал

- санкции

- Саратовский НПЗ

- Саратовский НПЗап

- Сбербанк преф

- Северсталь

- система

- смартлаб конкурс

- спекуляции

- ставки банка

- Сургут пр

- счастье

- сша

- сырьё

- торговля

- торговые сигналы

- торговые сигналы

- трейдинг

- Украина

- ФосАгро

- фРТС

- фьючерсы

- ЦБ РФ

- Энел Россия

- Южный поток

- юмор

Интересует ваш подход, сам я начинаю только инвестировать, так сказать копить на пенсию (начитался дядю Грэма). Давно инвестируйте подобным образом? Не продаете даже если чувствуете проблемы в компании или завышение ожиданий публики от акции (аля сбер)?

Подход следующий инвестировать в широкий портфель, покупать не лучшие компании а все подряд, угадать какие компании выстрелят а какие нет невозможно. Инвестиционные решения принимаются следующим образом, компания за последние 2-3 года должна расти минимум 10-15%в год в цене, приоритеты компаниям которые выплачивают дивиденды 4 раза в год, риск на одну компанию не более 2-3% депозита и будет вам счастье, на российском рынке мало компаний которые удовлетворяют этим требованиям. Все дивиденды реинвестируются. через год можно продать все компании которые показали убыток более 15-20%, и забыть о них навсегда. и на вырученные деньги купить новые компании.

раньше нет смысла, если акция падает год- скорее всего ближайшие 1-3 года она еще будет падать а то и десятилетия.

Торгует крупными лотами на валютном рынке. Всегда стоит в лонге по рубль/доллару. Всегда в плюсе!