Информация

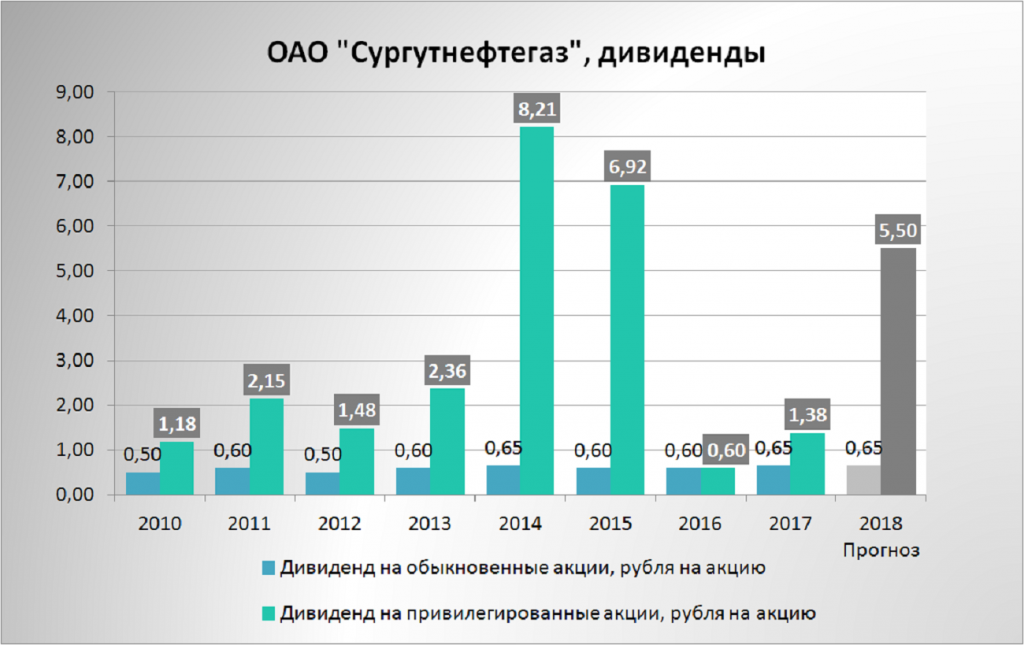

Блог им. vladimir69 |Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?

- 28 августа 2018, 11:07

- |

В конце 2014 года бумагу можно было купить по 27 рублей, и уже весной цена на акции данного типа была выше 44 рублей!

Накапливаю бумаги в этом году по текущей цене!

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />На ЧП Сургутнефтегаза влияют три составляющие:

Операционная прибыль

Проценты к получению

Размер размещенных депозитов( положительные/отрицательные курсовые разницы)

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 17 )

Блог им. vladimir69 |Северсталь обзор+ СТАТИСТИКА как закрывает дивидендные гэпы бумага!

- 31 октября 2017, 16:11

- |

Все ровно, хорошо вырос показатель свободного денежного потока!

А это важно! Дивиденды рекордные за квартал объявлены!

Ну и долг/EBITDA для дивидендов имеет важное значение! А он сокращается.

Тезисы:

«Долговая нагрузка сокращается с 2013 года, мультипликатор Net Debt /EBITDA остается на комфортном уровне и составляет 0,34.»

( Читать дальше )

Блог им. vladimir69 |ЧМК показала рост +18,15%

- 31 января 2017, 09:39

- |

Полную долю на бумагу в 5% собрать не успел, добирать придется по текущим.

Пока в активе 2,5% по средней цене 3975руб

Минимальный потенциал 47%, цель 6900рублей

Основная 10 000рублей

Акции компании торгуются ниже своей балансовой стоимости P/BV 0.37, и оценены рынком в 1,6 годовой прибыли с рентабельностью собственного капитала ROE 22.90%, справедливая оценка выше 10 000 рублей

Стратегии развития ж/д транспорта в России до 2030 года — новые перспективы для ЧМК

В 2013 году ОАО «Мечел» сообщает о вводе в эксплуатацию универсального рельсобалочного стана (УРБС) на Челябинском металлургическом комбинате (ЧМК). Торжественный запуск стана произвел Председатель Правительства Российской Федерации Дмитрий Медведев. УРБС — первое в России комплексное универсальное производство высококачественного фасонного проката и рельсов длиной от 12,5 до 100 метров. Комплекс УРБС включает в себя все необходимые технологические операции и использует последние мировые разработки в области прокатки, закалки, правки, отделки и контроля качества проката. Мощность УРБС составляет до 1,1 млн тонн готовой продукции в год.

Также между ЧМК и ОАО «РЖД» заключен договор о поставке рельсовой продукции на период до 2030 года в объеме до 400 тысяч тонн в год. В Январе 2017 года комбинат произвел миллионную тонну проката на универсальном рельсобалочном стане с начала пуска, 100-метровые рельсы используются РЖД для укладки путей на различных участках железных дорог России, этот вид продукции ЧМК начал поставлять с января 2016 года. Всего за прошедший год комбинат поставил РЖД и другим клиентам около 304 тыс. тонн рельсовой продукции.

Читать полностью:

iis24.ru/chmk-stavka-na-kitai-i-rzd/

Блог им. vladimir69 |Саратовский НПЗ ап интересная инвестиция под будущий денежный поток?

- 17 января 2017, 20:18

- |

Доля на бумагу была выделена 2%, причина ликвидность!

Акция значительно просела за 2016 год на плохой отчетности.

Планирую увеличить долю на бумагу до 5-7%, основная цель ДИВИДЕНДЫ по итогам 2016-2019гг

Бумага стоит ниже балансовой стоимости, ждем окончания модернизации!

Текущая цена закрытия 9900руб

ДД за 9 мес =7,71%

С января 2016 некоторые инвесторы стали избавляться от привилегированных акций компании, они снизились с 17 200 до 10 150 рублей. Падение котировок, возможно связано, с затратами предприятия на плановый ремонт, модернизацию, что, в принципе, отразилось в отчете компании, и не имело отношения к колебаниям цен на нефть на мировом рынке. Падение в 40% на растущем рынке — весьма прилично. Бумага весь год была хуже индекса ММВБ, многие поменяли этого эмитента на более привлекательных с подобной дивидендной доходностью или значительно выше. В краткосрочной перспективе такое решение было верным.

( Читать дальше )

Блог им. vladimir69 |10 месяцев промежуточные ИТОГИ

- 31 октября 2016, 18:52

- |

smart-lab.ru/blog/353940.php

smart-lab.ru/blog/350909.php

smart-lab.ru/blog/347289.php

Начало здесь

smart-lab.ru/blog/306916.php

smart-lab.ru/blog/313224.php

10 месяцев пролетели, сегодня массово выходят отчеты за 9 мес по РСБУ, ждем МСФО!

Хороший подарок к новогодним праздникам от ПРОТЕК в виде дивидендов 7,5руб/акция

По эмитентам:

Алросу жду выше 100рублей к концу года

Газпром на уровне 143-145, в дивиденды пока слабо верится 16-18р/на акцию

НМТП желательно без торможения пришел бы к 8,20 за бумагу

Распадская следующая цель 90, не думаю что к НГ исполнится!

ИнтерРАО к середине ноября ждем на 3,70 может чуток по выше

МТС возврат к 245р

Систему буду добирать, долю не добрал, как раз цена 19,1-18,4 приемлема

Итог по портфелю не печалит, и не радует!

Бумажный убыток/прибыль 26,58%( с учетом частичного НДФЛ)

Дивидендная доходность чистая 9,76%(ждем еще поступлений)

Всем отличной недели, профита!

Пусть не корректно сравнивать с ММВБ, все таки стимул!

Блог им. vladimir69 |Газпром наметил закрыть свой ценовой разрыв!

- 06 сентября 2016, 18:38

- |

Только начал расти, а потенциал у него, ух как далеко-500ре!

Да и ММВБ только недавно пробил 2000 пунктов!

Ждем для начала 145, а далее от драйверов!

Блог им. vladimir69 |8 месяцев, промежуточные ИТОГИ

- 31 августа 2016, 18:49

- |

smart-lab.ru/blog/342029.php

Начинаю перестраивать портфели, один под идеи,

второй под денежный поток(дивиденды), необходимо повысить эффективность!

Влез под две идеи, доля чуть выше венчура, Энел Россия и РусГидро

Жду Газпром на уровне 130руб для пополнения доли на бумагу,

ЛСР на уровне 770-750рублей(пополнение доли на бумагу),

МРСК Центра и НМТП пока в размышлениях,

БСП подходит к уровням покупки 53,5-53,0(пополнение доли)!

Получены дивиденды в 2016г:

ДД указана за минусом НДФЛ

ДД на весь счет 9,26%

Ждем еще поступлений!

Бумажный убыток/прибыль +22,85%(учет доходности ведется от суммы на 30 декабря 2015г)

Свободные средства +11,32%

Всем отличных выходных! Кто будет в работе, профита!

Блог им. vladimir69 |ПОНЕДЕЛЬНИК! Иркут-допка?Лензолото ао и ап,Красный котельщик ап вероятность дивидендов???

- 15 августа 2016, 21:57

- |

Про Лензолото ао и ап(+14%,6,72%) сегодня на ресурсе ни слова, бумагу 3й день тащат вверх!

Новостей не видел, может вероятность дивидендов на горизонте появилась за 9 мес???

ОАО «Таганрогский котлостроительный завод „Красный котельщик“» лег на планку преф +39,68%

1П 2016 1П 2015

Выручка 5 262 108 2 573 058

ЧП 748 150 (703 044)

www.tkz.su/invest/reports/

Если динамика сохранится, вероятность дивидендов на ап вырастает в сумме выше 1рубль/акция

1,05/4,27*100=24,5%ДД, вероятно бумага и удвоилась на данных ожиданиях, завтра вероятен еще задерг!

748 150 000*0,1=74 815 000/71 086 000кол-во ап=1,05руб на ап (ТОЛЬКО за полугодие!!!!)

( Читать дальше )

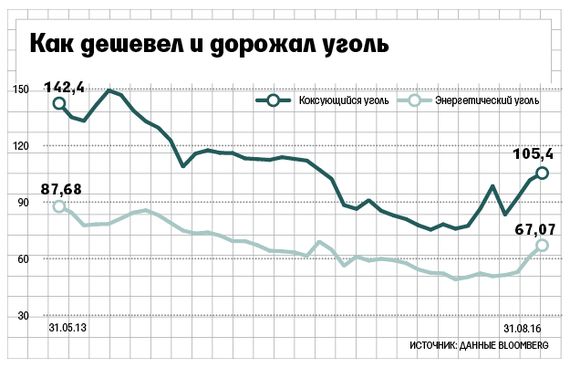

Блог им. vladimir69 |Распадская, вероятны дивиденды?

- 12 августа 2016, 16:27

- |

Ждем МСФО, вероятно приятно удивит!

Цены на коксующиеся и энергетические угли падали в мире и России в последние три года. С 2013 по 2016 г. они сократились более чем в 2 раза до $75 и $49 за 1 т соответственно, свидетельствуют данные Bloomberg. Но в начале 2016 г. коксующийся уголь вслед за железной рудой начал дорожать (см. график). Эту динамику полгода спустя повторили цены на энергетический уголь: рост на 20% до $67,1 за 1 т в июле.

дивиденды?" title="Распадская, вероятны дивиденды?" />

дивиденды?" title="Распадская, вероятны дивиденды?" />Цель по бумаге первая 38 рублей, далее 42рубля

С 2006 по 2008 год компания платила дивиденды годовые и за 9 месяцев!

Вероятность дивидендных выплат есть, если будет решение СД бумага в 2016-17 гг может удвоится!

Дивиденды 2006г -1,94руб

2007г(9 мес) -1,25руб

2007г -3,75руб

2008г(9 мес)- 1,5руб

Новости рынков |Может быть и ПЛАНКА!Ленэнерго ап будет самой лучшей инвестицией в 2016????

- 01 августа 2016, 09:49

- |

Это будет очень КРУТО, если состоится прибыль в 11 млрд!

По див политике на количество ап приходится 10% ЧП

За 1 полугодие 1,8 млрд рублей

1,8*10%=180 000 000, делим на кол-во акций 93 264 311

1,92 руб на акцию ап

1,92/26,95*100=7,12% уже ДД

11*10%=1,1 млрд

1,1млрд/93 264 311=11,79руб на акцию, ЭТО НЕВОЗМОЖНОЕ!!! ВОЗМОЖНО???

11,79/26,95*100=43,74% ДД!!!!

44% Дивидендная доходность (предполагаемая конечно) по текущей цене!

ПЛАНКА с утра?

ЖУРНАЛИСТЫ В ЛОНГАХ по Ленэнерго???

За первое полугодие 2016 г. чистая прибыль «Ленэнерго» по РСБУ составит 1,8 млрд руб., отчет об этом выйдет в понедельник. Но уже по итогам года сетевая компания прогнозирует чистую прибыль в 11 млрд руб., говорится в презентации «Россетей». Для «Ленэнерго» это будет рекордный показатель за последние 10 лет. EBITDA компании за второе полугодие вырастет почти в 4 раза до 27,4 млрд руб., а долговая нагрузка по итогам 2016 г. составит 1,18 EBITDA (долг на конец периода – 32,3 млрд руб.).

Большая часть прибыли – 8,15 млрд руб. – поступит во втором полугодии, это чистая прибыль от техприсоединения, следует из презентации. Источник, близкий к «Ленэнерго», подтвердил эти цифры. Во втором полугодии будут подключены к сетям строительные компании, промышленные предприятия и прочие объекты крупного бизнеса, объяснил он. Представитель «Ленэнерго» от комментариев отказался, его коллега из «Россетей» тоже.

www.vedomosti.ru/business/articles/2016/08/01/651177-lenenergo-planiruet-zarabotat-etom-godu-rekordnuyu-chistuyu-pribil

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс