SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Hunter2k

Вышла дорожная карта от Ларри на 2017 год

- 27 декабря 2016, 23:00

- |

Похоже, акции в России с мая продолжат снижаться до октября 2017 года...

Про РФ больше не слова.......

- комментировать

- 97 | ★39

- Комментарии ( 48 )

Почему у мясца рвануло пукан, когда ему сказали что теханализа не существует?

- 15 декабря 2016, 12:03

- |

- Тимофей Мартынов

disclaimer: прежде чем судить о написанном в книге по одному абзацу, рекомендую ее прочесть целиком. Я потратил 3 года, чтобы на 400 страницах последовательно и логично изложить системный подход к торговле. А судить меня будут по одному абзацу:)

Ответ на вопрос в заголовке: Когнитивный диссонанс. Вот причина. Напомню...

что это напряжение, которое возникает, когда ваше какое-либо твердое убеждение или ценность ставится под сомнение. Американский психолог Леон Фестингер, который впервые сформулировал это явление, считал, что люди реагируют в такой ситуации одним из двух способов:

=======================================

О чем не написал Решпект?

О том, что я предлагаю отказаться от термина технический анализ и строить самостоятельную систему торговли, отталкиваясь от точно сформулированной цели, которую вы хотите добиться в трейдинге. Если очень коротко, то я призываю самостоятельно искать систематические закономерности и понимать причины возникновения этих закономерностей, а не искать на графике те штампы, которые описаны в учебниках про технический анализ. Я полагаю, что такой подход и понимание рынка сможет обеспечить более фундаментальное понимание природы рынка и сделает результат более последовательным.

=======================================

Ну а то, что пуканы взрываются нет ничего удивительного… Пишу одному розничному брокеру с просьбой дать мне их фундаментальный рисерч по акциям… Вот что он ответил:

На рынке, где самая жестокая конкуренция, на рынке, с которого брокеры, биржа и HFT алготрейдеры/маркетмейкеры КАМАЗАМИ ежедневно вывозят тоннами чьи-то деньги на свои счета, вы хотите добиться последовательного успеха инструментами, которые ПРОЩЕ ДЛЯ ПОНИМАНИЯ.

Именно поэтому я пишу, что:

( Читать дальше )

Ответ на вопрос в заголовке: Когнитивный диссонанс. Вот причина. Напомню...

что это напряжение, которое возникает, когда ваше какое-либо твердое убеждение или ценность ставится под сомнение. Американский психолог Леон Фестингер, который впервые сформулировал это явление, считал, что люди реагируют в такой ситуации одним из двух способов:

- игнорируют несоответствие новой информации их модели восприятия, пытаются дискредитировать источник вызывающей беспокойство информации

- искажают деструктивную информацию таким образом, чтобы она не вызывала напряжения.

=======================================

О чем не написал Решпект?

О том, что я предлагаю отказаться от термина технический анализ и строить самостоятельную систему торговли, отталкиваясь от точно сформулированной цели, которую вы хотите добиться в трейдинге. Если очень коротко, то я призываю самостоятельно искать систематические закономерности и понимать причины возникновения этих закономерностей, а не искать на графике те штампы, которые описаны в учебниках про технический анализ. Я полагаю, что такой подход и понимание рынка сможет обеспечить более фундаментальное понимание природы рынка и сделает результат более последовательным.

=======================================

Ну а то, что пуканы взрываются нет ничего удивительного… Пишу одному розничному брокеру с просьбой дать мне их фундаментальный рисерч по акциям… Вот что он ответил:

у нас фа не пользуется популярностью — больше на та упор делают т.к. считается что он проще для понимания

На рынке, где самая жестокая конкуренция, на рынке, с которого брокеры, биржа и HFT алготрейдеры/маркетмейкеры КАМАЗАМИ ежедневно вывозят тоннами чьи-то деньги на свои счета, вы хотите добиться последовательного успеха инструментами, которые ПРОЩЕ ДЛЯ ПОНИМАНИЯ.

Именно поэтому я пишу, что:

( Читать дальше )

Индекс ММВБ. Новый прогноз, новая цель

- 10 декабря 2016, 20:09

- |

Пару слов о прошлом своём прогнозе. Почему я был так уверен в росте мамбы и взятие нынешних уровней?

У меня нет никаких интуиций, размышлений и фантазий, которые в большинстве случаев ошибочны. В моём арсенале — только фрактальный анализ. Не вдаваясь в его тонкости скажу лишь, что индекс ММВБ на тот момент завершал свою многомесячную фрактальную фигуру. Её завершение — это уровень 2226 — 2240. Пока этот уровень не взят наш рынок должен был оставаться бычьим. Так всё и вышло — бычька была очевидная, а порой и одержимая.

Теперь о будущем. Полагаю, что уровень 2226 — 2240 — это всё на что способна мамба. На этом уровне фрактал будет отработан. А когда он завершён — следует обратное движение до определённого уровня. Поэтому не вижу ни единого шанса на дальнейший рост. Скорее всего маркеты какое-то время ещё помучают медведей, устроив на нынешних уровнях, что-то вроде пилы. И уж только затем поведут рынок вниз.

Ну и моя новая цель по индексу ММВБ. Она взята не от балды, а просчитана опять же по фрактальному анализу -

( Читать дальше )

У меня нет никаких интуиций, размышлений и фантазий, которые в большинстве случаев ошибочны. В моём арсенале — только фрактальный анализ. Не вдаваясь в его тонкости скажу лишь, что индекс ММВБ на тот момент завершал свою многомесячную фрактальную фигуру. Её завершение — это уровень 2226 — 2240. Пока этот уровень не взят наш рынок должен был оставаться бычьим. Так всё и вышло — бычька была очевидная, а порой и одержимая.

Теперь о будущем. Полагаю, что уровень 2226 — 2240 — это всё на что способна мамба. На этом уровне фрактал будет отработан. А когда он завершён — следует обратное движение до определённого уровня. Поэтому не вижу ни единого шанса на дальнейший рост. Скорее всего маркеты какое-то время ещё помучают медведей, устроив на нынешних уровнях, что-то вроде пилы. И уж только затем поведут рынок вниз.

Ну и моя новая цель по индексу ММВБ. Она взята не от балды, а просчитана опять же по фрактальному анализу -

( Читать дальше )

Пассивные инвестиции: доллар против портфеля акций/облигаций

- 06 декабря 2016, 08:25

- |

Я очень часто слышу мнение о том, что выгоднее всего в России хранить деньги в долларах США, и под подушкой (а то вдруг в банке отнимут). На мои возражения, что эта “инвестиция” — не инвестиция вовсе, никакого дохода не генерирует, а наоборот подвержена инфляции (пусть она пока и низкая, хотя и у них она бывала двузначной), ответ один: рубль не валюта, в долларах надёжней.

( Читать дальше )

( Читать дальше )

Налог с валюты попросят заплатить

- 05 декабря 2016, 10:43

- |

Тема уплаты налога вновь поднялась в СМИ. Как Вы сами помните — я этот вопрос изучал очень скрупулезно. Всю выжимку знаний решил выложить на видео. Все что Вам нужно знать — на 20 минутном видео.

( Читать дальше )

( Читать дальше )

Мегафон как дивидендная бумага, часть 1

- 19 ноября 2016, 04:22

- |

К концу 2016 года акции Мегафона сильно просели, и я знаю, что некоторые инвесторы присматриваются к ним с целью долгосрочного получения дивидендных выплат. А тут еще и исключение из индекса MSCI состоялось буквально на днях, так что нельзя исключить, что и в дальнейшем акции могут оказаться под давлением продаж.

В последнее время компания столкнулась сразу с несколькими проблемами. Это и сильное уменьшение выручки от «голосовых» услуг и начало стагнации выручки от услуг по передачи данных. Особенно все это стало заметно после того, как на московский рынок вышел Теле2. Стагнация по передаче данных пока не особо заметна, если смотреть год к году, но если смотреть квартал к кварталу, то стагнация очевидна.

По последнему отчету видно, что только сегмент фиксированной связи и сегмент торговли оборудованием дает рост выручки. Если суммировать все сегменты, то рост по итогам 9 месяцев составил всего 1,5 %, что даже меньше инфляции. Чистая прибыль по стандартам МСФО сократилась более чем на 30 %.

Компания пару лет назад решила, что выплачивать дивиденды будет на основе свободного денежного потока, поэтому сам размер чистой прибыли в данном случае не особо важен. Но тем не менее, факт такой имеет место быть.

А теперь к дивидендам.

Сначала история. Компания вышла на биржевой рынок на рубеже 2012-2013. Прежде чем выйти на открытый рынок, «акционеры-старички» вытащили из компании весь доступный кэш в виде дивидендов, а потом произвели дробление акций. В деньгах это выглядит так. Дивиденды до IPO по итогам первого квартала 2012 составили 24 494,06 рублей на одну акцию, суммарный платеж тем старым акционерам составил 151 863 200 000 рублей. То есть почти 152 млрд. рублей. Очевидно, что выгребли из компании все, что только можно, и даже немного больше. Затем IPO и начался новый этап в жизни компании. Даже, можно сказать, новая жизнь. Компания обзавелась миноритариями-физиками, акционерами чуток побольше, ну и и большим долгом. К текущему моменту, эта новая жизнь привела к тому, что компания стоит дешевле, чем в момент выхода на биржу. IPO можно признать «успешным». :)

После выхода на биржу, по итогам деятельности 2013 года компания выдала акционерам 64,51 рублей, суммарно около 40 млрд. рублей. Данная выплата была оформлена как выплата дивов по итогам 2013 года и по итогам 1 квартала 2014. Дата отсечки была единая. К тем котировкам суммарная выплата составила примерно 8 % дивдоходности, что в целом было воспринято рынком нормально. Ну, а по другому компания и поступить особо не могла. Новичок на бирже должен платить. Репутация важнее, на и, наверное, соответствующие обещания были даны.

Затем в 2014 году компания объявляет, что теперь в качестве некоего ориентира для дивидендных выплат будет рассматривать свободный денежный поток и устанавливает некий минимум годового платежа и… по итогам 2014 выдает дивиденды в размере всего 16,13 рублей на бумагу на общую сумму 10 млрд. рублей. Фактически деньги уходят к акционерам только уже в середине 2015 года, и вероятнее всего, подобная небольшая выплата совсем не радует тех акционеров (меня уже точно не порадовала), которые еще помнят про супервыплату в 152 млрд. рублей, хотя вряд ли ожидают что-то подобное. Одновременно фирма заявляет, что ближе к концу года будет еще одна выплата на определенную сумму, и действительно в декабре 2015 года распределяет в дивы еще 40 млрд. рублей или 64,51 рублей на акцию. С учетом летней выплаты 2015 года, годовой доход акционеров выглядит уже солидно, выплату денег акционерам эмитент совершает очень оперативно, отсечка под дивы 22.12.2015, а 24.12.2015 году деньги уже в НРД, а наверняка некоторая часть новогодних подарков 2016 года была куплена в стране на мегафоновские деньги.

А на дворе уже текущий 2016 год, и значит снова надо платить оговоренный годовой минимум. В середине 2016 года фирма совершает очередную выплату примерно на сумму 35 млрд. рублей. Выплата оформляется как два платежа с единой датой отсечки. По итогам 2015 года получается 48,38 рублей на акцию и по итогам 1 квартала 2016 года получается 8,06 рублей на акцию. Суммарно 56,44 рублей на одну акцию. Опять таки, солидно.

Все эти выплаты после IPO можно привязать к годам и получается следующая табличка:

за 2012 выплачено 64,51 рубля

за 2013 выплачено 64,51 рубля

за 2014 выплачено 16,13 рублей

за 2015 выплачено 120,95 рублей

отсюда получается, что средняя выплата составила 66,52 рублей в год. Текущие котировки ушли ниже 550 рублей.

Но дивидендная история на этом не закончилась. Недавно, компания объявила о новой выплате. Запланировано, что будет выплачено еще 24,19 рублей на акцию с датой отсечки 20.12.2016. И наверное, также можно рассчитывать встретить Новый Год с мегафоновскими купюрами в кармане и подарками под елкой.

Во второй части планирую осветить вопрос как дивидендные выплаты влияли на размер чистого долга. Тогда легче будет понять будущие перспективы.

В последнее время компания столкнулась сразу с несколькими проблемами. Это и сильное уменьшение выручки от «голосовых» услуг и начало стагнации выручки от услуг по передачи данных. Особенно все это стало заметно после того, как на московский рынок вышел Теле2. Стагнация по передаче данных пока не особо заметна, если смотреть год к году, но если смотреть квартал к кварталу, то стагнация очевидна.

По последнему отчету видно, что только сегмент фиксированной связи и сегмент торговли оборудованием дает рост выручки. Если суммировать все сегменты, то рост по итогам 9 месяцев составил всего 1,5 %, что даже меньше инфляции. Чистая прибыль по стандартам МСФО сократилась более чем на 30 %.

Компания пару лет назад решила, что выплачивать дивиденды будет на основе свободного денежного потока, поэтому сам размер чистой прибыли в данном случае не особо важен. Но тем не менее, факт такой имеет место быть.

А теперь к дивидендам.

Сначала история. Компания вышла на биржевой рынок на рубеже 2012-2013. Прежде чем выйти на открытый рынок, «акционеры-старички» вытащили из компании весь доступный кэш в виде дивидендов, а потом произвели дробление акций. В деньгах это выглядит так. Дивиденды до IPO по итогам первого квартала 2012 составили 24 494,06 рублей на одну акцию, суммарный платеж тем старым акционерам составил 151 863 200 000 рублей. То есть почти 152 млрд. рублей. Очевидно, что выгребли из компании все, что только можно, и даже немного больше. Затем IPO и начался новый этап в жизни компании. Даже, можно сказать, новая жизнь. Компания обзавелась миноритариями-физиками, акционерами чуток побольше, ну и и большим долгом. К текущему моменту, эта новая жизнь привела к тому, что компания стоит дешевле, чем в момент выхода на биржу. IPO можно признать «успешным». :)

После выхода на биржу, по итогам деятельности 2013 года компания выдала акционерам 64,51 рублей, суммарно около 40 млрд. рублей. Данная выплата была оформлена как выплата дивов по итогам 2013 года и по итогам 1 квартала 2014. Дата отсечки была единая. К тем котировкам суммарная выплата составила примерно 8 % дивдоходности, что в целом было воспринято рынком нормально. Ну, а по другому компания и поступить особо не могла. Новичок на бирже должен платить. Репутация важнее, на и, наверное, соответствующие обещания были даны.

Затем в 2014 году компания объявляет, что теперь в качестве некоего ориентира для дивидендных выплат будет рассматривать свободный денежный поток и устанавливает некий минимум годового платежа и… по итогам 2014 выдает дивиденды в размере всего 16,13 рублей на бумагу на общую сумму 10 млрд. рублей. Фактически деньги уходят к акционерам только уже в середине 2015 года, и вероятнее всего, подобная небольшая выплата совсем не радует тех акционеров (меня уже точно не порадовала), которые еще помнят про супервыплату в 152 млрд. рублей, хотя вряд ли ожидают что-то подобное. Одновременно фирма заявляет, что ближе к концу года будет еще одна выплата на определенную сумму, и действительно в декабре 2015 года распределяет в дивы еще 40 млрд. рублей или 64,51 рублей на акцию. С учетом летней выплаты 2015 года, годовой доход акционеров выглядит уже солидно, выплату денег акционерам эмитент совершает очень оперативно, отсечка под дивы 22.12.2015, а 24.12.2015 году деньги уже в НРД, а наверняка некоторая часть новогодних подарков 2016 года была куплена в стране на мегафоновские деньги.

А на дворе уже текущий 2016 год, и значит снова надо платить оговоренный годовой минимум. В середине 2016 года фирма совершает очередную выплату примерно на сумму 35 млрд. рублей. Выплата оформляется как два платежа с единой датой отсечки. По итогам 2015 года получается 48,38 рублей на акцию и по итогам 1 квартала 2016 года получается 8,06 рублей на акцию. Суммарно 56,44 рублей на одну акцию. Опять таки, солидно.

Все эти выплаты после IPO можно привязать к годам и получается следующая табличка:

за 2012 выплачено 64,51 рубля

за 2013 выплачено 64,51 рубля

за 2014 выплачено 16,13 рублей

за 2015 выплачено 120,95 рублей

отсюда получается, что средняя выплата составила 66,52 рублей в год. Текущие котировки ушли ниже 550 рублей.

Но дивидендная история на этом не закончилась. Недавно, компания объявила о новой выплате. Запланировано, что будет выплачено еще 24,19 рублей на акцию с датой отсечки 20.12.2016. И наверное, также можно рассчитывать встретить Новый Год с мегафоновскими купюрами в кармане и подарками под елкой.

Во второй части планирую осветить вопрос как дивидендные выплаты влияли на размер чистого долга. Тогда легче будет понять будущие перспективы.

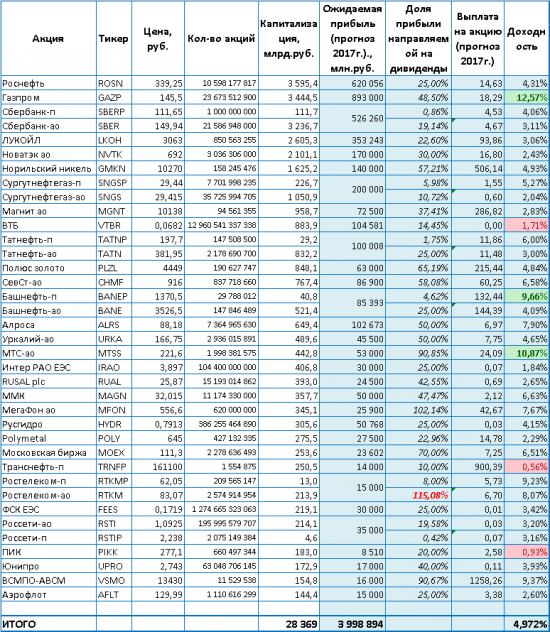

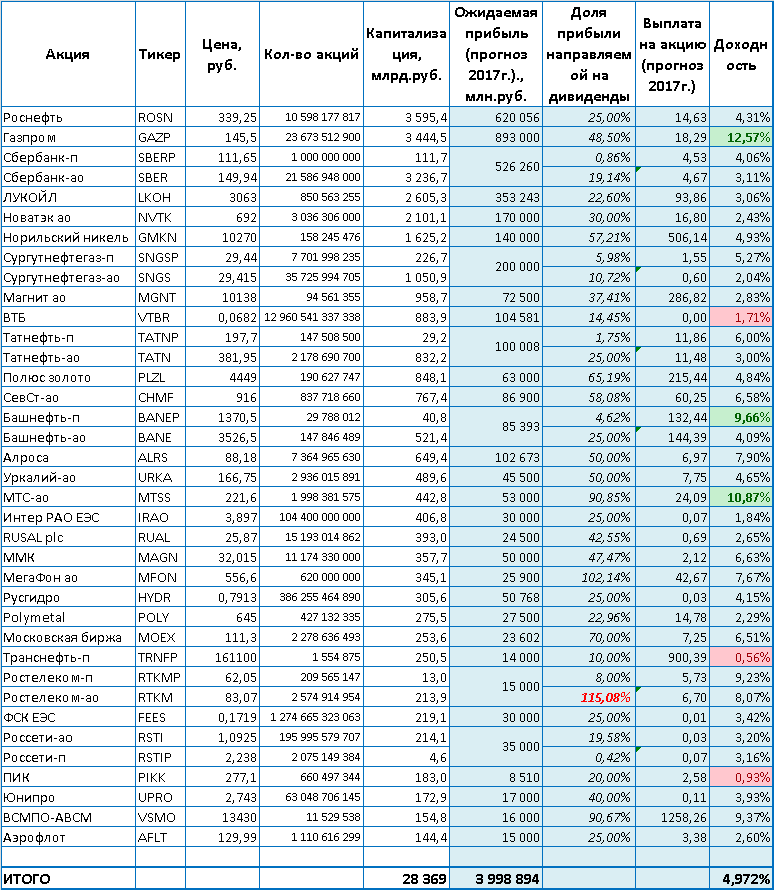

Ожидаемые дивиденды и доходность в 2017г. по основному крупняку

- 17 ноября 2016, 17:04

- |

Собственно сама Памятка:

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />

( Читать дальше )

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />( Читать дальше )

Разработка модели оценки риска дефолта для не финансового сектора. Часть 5

- 15 ноября 2016, 16:49

- |

Больше инвестиционных идей и обзоров акций в группе VK : arcaniscapital

1ая часть: http://smart-lab.ru/blog/359509.php

2ая часть: http://smart-lab.ru/blog/359656.php

3ая часть: http://smart-lab.ru/blog/361646.php

4ая часть: http://smart-lab.ru/blog/361934.php

( Читать дальше )

1ая часть: http://smart-lab.ru/blog/359509.php

2ая часть: http://smart-lab.ru/blog/359656.php

3ая часть: http://smart-lab.ru/blog/361646.php

4ая часть: http://smart-lab.ru/blog/361934.php

Итак, мы подошли к заключительному этапу оценки – присвоению рейтингов. Думал

ограничиться только оценкой, но решил продолжить цикл статей. Следующая часть будет

о том, как определить справедливую цену облигации, согласно ее рейтингу.

После четырех частей статьи у нас есть вот такая модель (рейтинги в соответствии со

значениями показателей и веса):

Попробуем применить нашу модель для анализа НЛМК. Для простоты расчетов возьмем

отчетность за 2015 год. Результат расчетов:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс