SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. SerSer

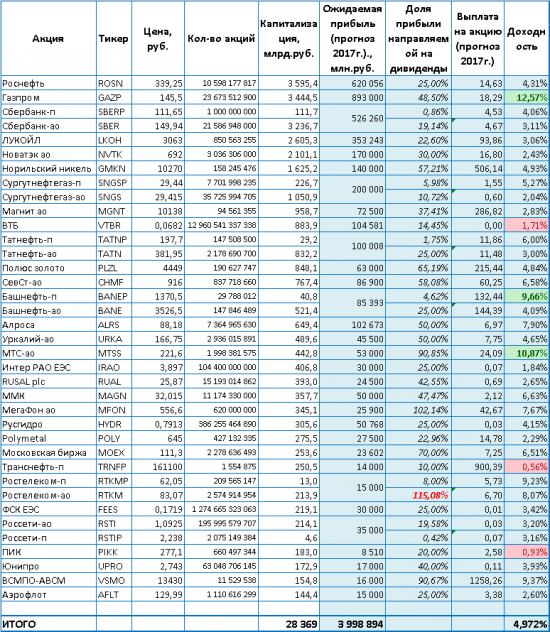

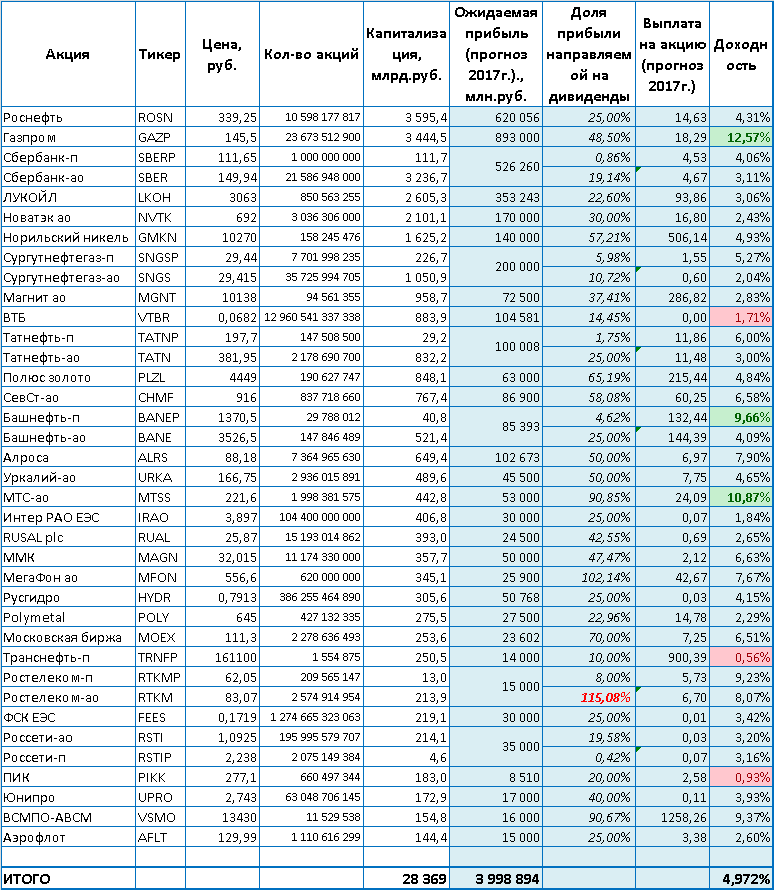

Ожидаемые дивиденды и доходность в 2017г. по основному крупняку

- 17 ноября 2016, 17:04

- |

Собственно сама Памятка:

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />

Печально, что ММВБ находится на историческом максимуме и перспектива вложений в акции с ожидаемой доходностью 5% весьма рискованное занятие по сравнению с вложениями в ОФЗ с доходностью ~8-9%

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />Печально, что ММВБ находится на историческом максимуме и перспектива вложений в акции с ожидаемой доходностью 5% весьма рискованное занятие по сравнению с вложениями в ОФЗ с доходностью ~8-9%

197 |

Читайте на SMART-LAB:

Вероятна пауза в снижении ключевой ставки и ужесточение макропрогноза

Мы полагаем, что Банк России на ближайшем опорном заседании впервые с июня прошлого года может сделать паузу в снижении ключевой ставки...

15:25

EUR/USD ищет опору: помогут ли откат нефти и ястребиный ЕЦБ?

EUR/USD начинает неделю с преимуществом на стороне покупателей. После рывка к 1,1450 евро удерживается вблизи достигнутых высот, пользуясь...

14:09

теги блога Маркин Павел

- Brent

- EUR USD

- indicator

- IPO

- LUA

- micex

- MOEX

- qlua

- quick

- quik

- ri

- rts

- S&P500

- si

- treemapping

- usd

- акции

- алгоритм

- алготрейдинг

- аномалия

- АСВ

- банки

- Башнефть

- безграмотность

- биржа

- брокеры

- бюджет

- Веселье

- волатильность

- ВТБ

- Газпром

- голодовка

- дивиденды

- доллар

- Дональд Трамп

- золото

- инвестиции

- индекс МБ

- Индикакаторы

- индикатор

- Инициативы ЦБ

- Карта рынка

- квик

- корреляция

- лидеры падения

- лидеры роста

- лидеры роста и падения ММВБ

- ликвидность

- ЛЧИ 2016

- маразм

- Минфин

- МосБиржа

- Набиуллина

- нетипичные объемы

- нефть

- НЛМК

- новости

- Облигации

- ограничения

- опек+

- опрос

- Опционы

- офз

- оффтоп

- приватизация

- протест

- Путин

- Распадская

- рейтинг

- роботы

- роснефть

- Россети

- Россия

- Ростелеком

- ртс

- рубль

- русснефть

- рынки

- рынок

- сарказм

- сбербанк

- Сечин

- смартлаб

- СОФТ

- статистика

- тарифы

- тарифы биржи

- тепловая карта

- технический анализ

- Тимофей Мартынов

- торговые сигналы

- трейдинг

- тренд

- тренды

- Турция

- ФОРТС

- ФСК Россети

- ЦБ РФ

- шорт

- юмор

АЭРОФЛОТ

Чистая прибыль за 9 мес. 42,8млрд.руб. но в основном за счет курсовых разниц.

Прибыль от продаж 22,3 млрд.руб.

в последнем квартале всегда списывается больший объем затрат, поэтому пока цель ро чистой прибыли — 15 млрд.

В дивидендной политике компании говорится, что ее приоритетом является обеспечение выплаты дивидендов на уровне 25% чистой прибыли по МСФО (ранее платили по РСБУ).

По итогам 2016 года Аэрофлот планирует вернуться к дивидендам, менеджмент компании рассчитывает на прибыль в 20 млрд рублей.

Если, как госкомпания, будут платить 50% от прибыли, то прогноз улучшится

В чем неадекватность?

у Вас Татнефть перепутаны ап и префы, цены попутаны за акцию

Во втором случае цифры неправильные. Это если мягко сказать…