Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Игорь Димов

Когда покупать? Самый короткий пост

- 01 февраля 2020, 09:51

- |

У каждого из нас есть около 30-ти лет инвестирования.

БОльшую часть нашей активной жизни мы создаем запасы. А затем тратим накопленное, будучи уже на пенсии.

Это месячный график просадок SPX за всю историю индекса:

В среднем, за эти 30 лет, SP500 падает на 20% и больше всего 5 раз.

То самое время, когда нужно покупать акции.

Последний раз такое «окно» открывалось чуть больше года назад.

Сколько у Вас их еще осталось?

Телеграм инвестирующего медведя

В следующий раз — “Как покупать?”.

Разумных Вам выходных!

- комментировать

- 5К | ★9

- Комментарии ( 0 )

Волновой анализ акций Газпрома

- 01 февраля 2020, 04:39

- |

Таймфрейм: 2H

Газпром победил в недавнем опросе (https://vk.com/wall-124328009_15395), и теперь он будет выходить в группе в ежемесячном формате. А ещё газпром оказался победителем в рейтинге падающих в январе акций — вторая победа.

Кроме этого, у нас ещё одна победа — победа Волнового Анализа (https://vk.com/wall-124328009_15337). Прошу обратить внимание, что актив идёт строго вслед за пунктирной линией. И сейчас волна «4» выполнила минимальные условия для своего завершения. Даунтренд в скором времени должен смениться аптрендом, стало быть.

Обсудить разметку и задать вопросы можно в телеграм-чате, отвечу на всё с огромным удовольствием.

( Читать дальше )

Проблемы торговли роботом. Технические и психологические.

- 31 января 2020, 21:21

- |

Да, есть масса плюсов. Но торговать не думая?

«Не думая? Хозяин, ты чё, охренел? А что я жрать буду?» — возмутился прочитав мои мысли мой риск-менеджер, на которого я работаю. Даже коту понятно, что так не бывает.

Автоматическая торговля проще?

( Читать дальше )

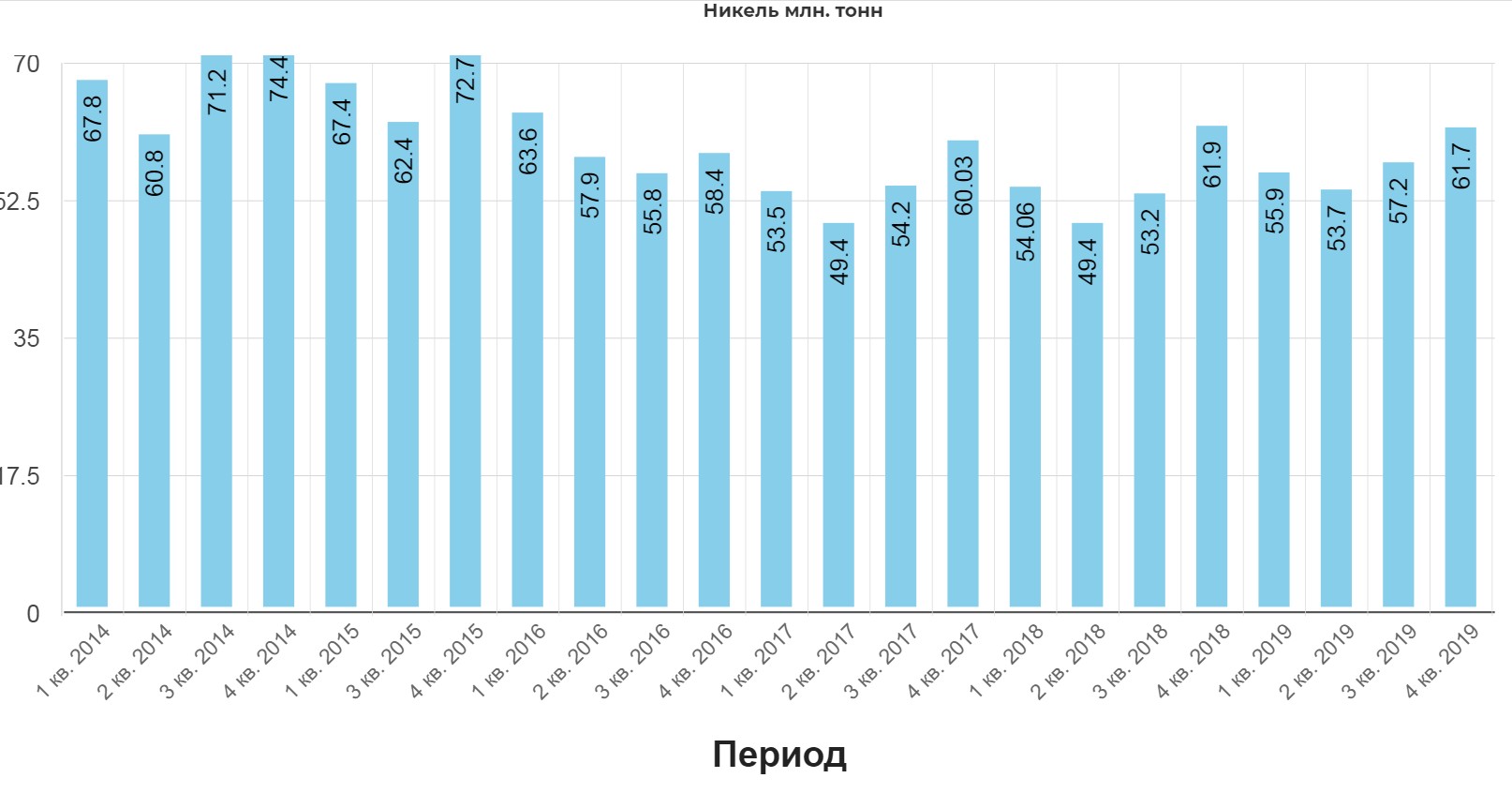

Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора.

- 31 января 2020, 17:14

- |

- Жека Аксельрод

В результате перехода никелевого рафинирования на технологию хлорного выщелачивания, а также роста загрузки карбонильных мощностей на Кольской ГМК производство никеля выросло на 5% до 229 тыс. тонн. Производство меди выросло на 5% до рекордных 499 тыс. тонн за счет повышения производственной эффективности, роста объемов добычи руды и увеличения содержания меди, а также планового наращивания производства на Быстринском ГОКе, который перешел в режим полной промышленной эксплуатации с сентября 2019 года

В четвертом квартале 2019 года объем производства никеля составил 62 тыс. тонн, что на 8% выше третьего квартала. Основными причинами роста стали увеличение производства никелевого концентрата для реализации третьим лицам и более высокие объемы производства карбонильного никеля на Кольской ГМК.

дивидендов за 2020г, общие мультипликаторы сектора." title="Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора." />

дивидендов за 2020г, общие мультипликаторы сектора." title="Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора." />

В четвертом квартале 2019 года объем производства меди составил 127 тыс. тонн, что на 5% выше третьего квартала. При этом практически весь объем металла был произведен из собственного сырья. Рост связан с увеличением содержания меди в добытой 2 www.nornikel.ru руде Заполярного филиала, а также наращиванием производства меди на Быстринском ГОКе.

( Читать дальше )

Позитивная книжка по саморазвитию: Тайм-менеджмент от Брайана Трейси

- 31 января 2020, 17:00

- |

- Тимофей Мартынов

Эту книгу я прочел еще 10 лет назад, как раз перед тем, как скучковался смартлаб. Не могу сказать, что спустя 10 лет я помню хоть одну идею из этой книги, но поскольку на смартлабе еще не было рецензии, я решил раскопать свою старую рецуху из ЖЖ. Итак, поехали.

Книга полезная, вызвала массу интересных идей и размышлений

✅ Вообще, правильнее было бы ее назвать «руководство правильной жизни»

✅ Книга последовательная и логичная.

✅ До этого читал «Турбо суслик» Леушкина как перестать трахать мозг и начать жить), так вот суслик по сравнению с Трейси – откровенная параша и напрасная трата времени.

✅ Книга воодушевляет. Если у вас депрессия и спад, прочтите ее.

✅ Трейси похож на какого-нибудь Кови или Наполеона Хилла, в общем типичная америкосовская книжка об успехе, но в отличие от других, тут мало воды и много конкретных рекомендаций.

✅ Некоторые идеи:

( Читать дальше )

Прогноз на 2020 от безумного Хомяка

- 31 января 2020, 10:38

- |

У меня есть определенное видение нашего рынка. Основная предпосылка — «невидимая рука рынка» за два года завела на ММВБ 70 зеленых ярдов (статья в Форбс https://www.forbes.com/sites/kenrapoza/2019/10/22/most-foreign-capital-flowing-into-russia-stock-market-is-american/#6b9d622199e1, приколитесь, посмотрите дату выхода статьи и сравните график мамбы). Теперь задача «руки» — продать дорого, но не завтра. Покупателей реально на рынке пока нет.

Процесс будет (наиболее вероятно) состоять из 5 ступеней.

Первая уже пройдена. Дальше скорее всего нас ожидает болото недели на три.

Вторая ступень — годовые отчетности (начинается как раз через 3 недели).

Третья ступень — рекомендации СД по дивидендам.

Четвертая ступень — ГОСА и закрытия реестров.

Пятая — закрытие дивидендных гэпов.

Если я правильно понимаю, бАААльшая раздача начнется между четвертой и пятой ступенями. Кому — догадайтесь сами.

Нет? Не догадались? Об кого же будут выходить? К сожалению, об опоздавших к этому празднику жизни. Им, как всегда, достанутся кости. Как? Вспомните биткоин и мечты про 100 000. Или кассу и мечты про 300. Будут продавать мечту. Она покупается лучше и дороже всего.

Я не планирую с плечами проверять, что будет после пятой ступени — шестая или пропасть. Что будет продано для сокращения плечей — рынок покажет.

Андрей

Справочно: не является рекламой стратегии автоследования «Хомяк разумный». Подписка закрыта.

Богатый Человек. Кто это?

- 31 января 2020, 05:11

- |

- Сберегатель (Сэр Лонг)

Богатый Человек (БЧ) — это Индивид, владеющий Очень Ликвидным Имуществом (ОЛИ), достаточным для удовлетворения Обычных Потребностей (ОП) для обеспечения Постоянныех Расходов (ПР) этого Индивида в Период Дожития (ПД).

Далее мною будут приведены примеры и пояснения.

( Читать дальше )

Завтра стартует сезон отчетов российских компаний. Чего ждать?

- 30 января 2020, 20:48

- |

- Тимофей Мартынов

1. Рубль укреплялся весь год и 4й квартал — не должно быть очень хорошо для экспортеров

2. Внутренняя экономика слабая, доходы населения не растут, внутренний спрос слабый.

ГМК Норникель. Может быть очень сильный отчет. Важно, что ГМК не публикует отчет за 9 мес, поэтому тут даже больше сюрпризов. Цены на металлы были высокими, особенно палладий. Кроме того Гамак мог распродать пал из запасов. Правда, основные дивы за 2019 уже были выплачены, останется немного совсем.

Полюс. Очевидный бенифициар того, что происходит на рынке золота. Интересно, насколько сильно опережающими темпами будет расти прибыль по сравнению с ценой на золото. Цена акций и так уже отыграла весь позитив, так что отчет не повлияет сильно.

Банки. Можно рассматривать как супер-сектор. Почему? Нищающий народ берет больше кредитов и пока платит по ним — банки купаются в золоте. Рубль крепкий, стоимость фондирования дешевеет весь год. Ставки по выдаваемым кредитам с опозданием идут, поэтому временно у банков в отчетах все будет хорошо. Временно.

QIWI. Я бы смотрел пристально за QIWI. Это неликвид, который ужасно хорошо ходил в этом году на своих квартальных отчетах. Потому что прибыль QIWI начала резко расти — не удивительно, ведь Солонин хочет продать свой небольшой кусочек компании.

Газпром. Тут я уже давно жду слабый перформанс, и жду, что дивиденды за 2019 будут ниже 2018, так как во всем параметрам год обязан быть хуже, чем предыдущий, и ситуация плавно ухудшалась каждый квартал. Наш расчетный дивиденд по Газпрому составляет 13 рублей 57 коп, что дает ДД =5,9%. ВТБ Капитал посчитал 13,84 рублей, что почти так же как и у нас.

Единственное позитивное в 4 квартале — это укрепление рубля приведет к росту прибыли от переоценки валютного долга. Это будет на бумаге. Порядка $0,7 млрд.

Новатэк. Тоже самое. Конъюнктура слабая. Разве что объемы продаж Новатэка могут расти от года к году. Цены рухнули по всему рынку на 40-50% в Азии и Европе.

Татнефть. Ожидается лучший отчет среди всех НК.

Сургут. Отчет вообще никак не повлияет.

Роснефть. Орловский втарил, надо смотреть. Значит тут все может быть неплохо.

Металлурги. Пока не вижу ничего хорошего, не думаю что отчеты повлияют. Жду ослабления бизнеса в 2020 году. Смотрим на растущие капексы и издержки и жду падения маржи у всех по всем фронтам. Дивы будут плавно идти вниз. Дивиденд Северстали, объявленный сегодня — минимальный с 2 квартала 2017 года.

Алроса. Цены и объемы 4 квартала восстановились немного. Добра не жду, думаю что ситуация в Китае будет и дальше тормозить алмазный спрос. В целом, год слабый, дивы будут копеечные.

ТМК. Слабые операционные результаты 4 кв.2019. Не вижу вообще драйверов у трубников сейчас. Позитив от продажи IPSCO отыгран.

Аэрофлот. Бумага может быть волатильна на отчете, часто такое наблюдали в прошлом. Чаще акции падали, чем росли. В целом, если операционные издержки были под контролем, то пока все выглядит благоприятно по итогам года: крепкий рубль, цены на топливо, трафик.

Удобрения. Цены слабые, мягко говоря. Результаты должны быть не очень. Сектор неликвид, так что летать может в обе стороны.

Ритейл. Все затаились и ждут, когда же будет перелом, когда чистая маржа у ритейлеров перестанет идти вниз. Вот и мне любоапытно. Я думаю, что акции Магнита могут быть чувствительны к отчету, особенно если будет позитивный сюрприз. Но в него пока не верю.

Детский Мир. Евтушенков не успел слить контору целиком, но я думаю ее ждет неизбежное торможение роста из-за выхода на полку. Смотрим на маржу чистой прибыли. Она тут самая высокая в российском ритейле и может неприятно удивить.

Русагро. В прошлом я любил эту контору, но любовь окончилась. С/Х рынок слаб, сахар тотально слаб. Майонез, который они купили, тоже слаб.

Энергетика. Денежные потоки на пике у многих (ТГК-1, ОГК-2), вопрос в том, как они распорядятся. Если эти повысят норму выплат до 50%, то есть зазор для роста позитива, хотя его и так в немалой степени уже отыграли ростом цены акций в этом году. Тож самое — будет ли сюрприз в ИнтерРАО? Пока не было. Посмотрим.

Русгидро. Отчет покажет, был ли фундамент у разгона бумаги. Я пока не особо в нее верю, думаю что отчет должен опустить пыль на землю. Конечно главный драйвер — не отчет, а спекуляции о реструктуризации компании.

График: https://smart-lab.ru/q/shares_fundamental2/

Варианты коррекции Индекса Мосбиржи и цены на акции

- 30 января 2020, 20:20

- |

Решил посчитать и вспомнить ,

какие цены возможные будут при коррекции до нормальных ( или даже очень низких),

обоснованных или необоснованных в моменте цен.

Получилась вот такая картинка.

Прикидка очень грубая, но для понимания и освежения памяти нормально.

Прогноз прикидка от февраля 19 года, какие цены должны будут быть при индексе 2600, 2850, 3250 все сбылись ( когда индекс рос и рос и были чудные и небесные невиданные доселе 2300-2400).

Правда по ценам кое-что не попало до сих пор, т.к. все равномерно считалось же, но это мелочи.

Кто что думает и что говорит у кого ТА на среднесроке ?

ФА и разум отбросим.

В общем, хочу и жду коррекцию нормальную, на чем не знаю, просто так.

Считаю сейчас раздачу во 2 эшелоне и шлаках почти законченной.

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс