SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналatr

Параметр ATR на скринере Finviz.com

- 25 февраля 2014, 18:07

- |

Заметил такую вещь:

На finviz отбираю акции с Average True Range > 0.75, потом копирую тикеры в WatchList в ThinkOrSwim. В WatchList сортирую по ATR и вижу значения некоторых акций меньше 0.75.

В ThinkOrSwim в колонке ATR выставлен период за 14 дней, такой же период как в описании к ATR на Finviz. В результате получаю много акций, которые мне нужны.

Кто пользуется finviz.com проверьте, пожалуйста

На finviz отбираю акции с Average True Range > 0.75, потом копирую тикеры в WatchList в ThinkOrSwim. В WatchList сортирую по ATR и вижу значения некоторых акций меньше 0.75.

В ThinkOrSwim в колонке ATR выставлен период за 14 дней, такой же период как в описании к ATR на Finviz. В результате получаю много акций, которые мне нужны.

Кто пользуется finviz.com проверьте, пожалуйста

- комментировать

- 234 | ★1

- Комментарии ( 0 )

Осциллятор волатильности - ATR

- 15 апреля 2013, 21:50

- |

Осциллятор Average True Range — средний истинный диапазон (далее – ATR) был разработан Уэллсом Уайлдером в 1978 г. Изначально автор использовал данный осциллятор для определения уровня волатильности цены или уровня активности участников торгов на товарном рынке.

Напомню, что волатильность цены – это мера ее изменчивости относительно своего среднего или базового значения.

Осциллятор ATR строится в отдельном окне, ниже графика цены, и имеет вид кривой линии с собственной шкалой и в абсолютных единицах цены. В данном примере на графике стоимости акций Сбербанка эта шкала номинирована в рублях. Осциллятор наглядно показывает, как изменялось значение волатильности цены акций Сбербанка на периоде 2009 – 2012 года. Чем выше осциллятор, тем выше была волатильность цены, чем ниже осциллятор, тем ниже была волатильность цены.

Расчетная формула:

( Читать дальше )

ATR и стопы

- 04 октября 2012, 10:23

- |

Привет сообщество!

читаю про данный индикатор. В общем понимаю что он показывает, вроде бы понимаю как его использовать.

Но как его использовать для стопов — никак не могу сделать правильный вывод.

Что мне интересно (да и многим другим, читай — всем) так это:

Хочется понять принцип подхода к решению задачи.

читаю про данный индикатор. В общем понимаю что он показывает, вроде бы понимаю как его использовать.

Но как его использовать для стопов — никак не могу сделать правильный вывод.

Что мне интересно (да и многим другим, читай — всем) так это:

- выставление первого стопа

- выставление стопа в БУ

- выставление Take Profit и главное, какой отступ брать? (от максимума, минимума для выхода из позиции).

Хочется понять принцип подхода к решению задачи.

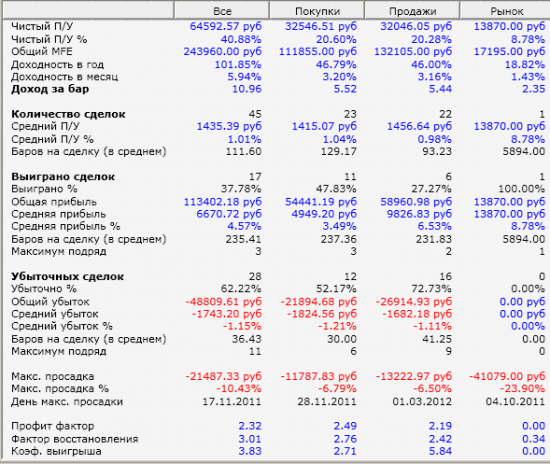

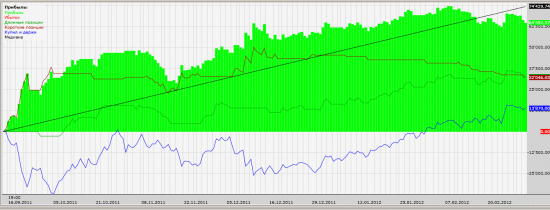

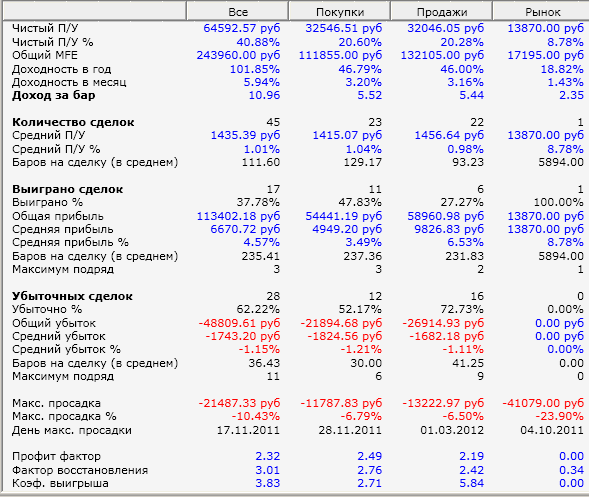

Тест стратегии. Что скажете?

- 01 марта 2012, 22:10

- |

Я понимаю не основательно писать без описания алгоритма, но возможно сами статистические показатели Вас наведут на какие то мысли по поводу каких то проблем в стратегии.

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

- либо совместно со скальпером (который еще не сделал совсем)

- либо на большом количестве инструментов — фьючей — порядка 10-12.

Вопрос то TS LAB - трайлинг стоп по АTR

- 28 февраля 2012, 19:17

- |

Что не так построено? Стоп ставит, но слишком близко к рынку (как будто на Коэффичиент не умножается. Ставил различные числа вклчая гигантские, а стоп все равно маленький.

АЛгоритм такой:

ставим стоп от цены на растоянии СЛ=ATR*K

при чем, если прошлый стоп был больше- то передвигаем ближе,

а если прошлый был меньше, чем текущий орасчетный, оставляем все как есть...

ПОМОГИТЕ НАЙТИ ОШИБКУ!!

вычисление волатильности с поправкой на время

- 02 ноября 2011, 21:12

- |

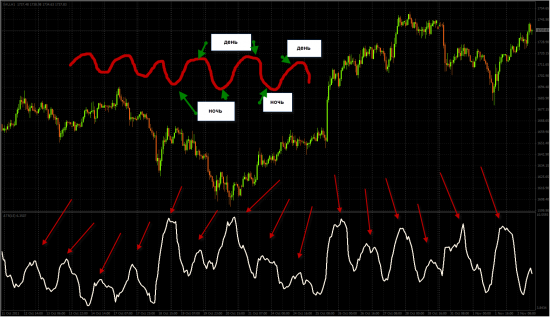

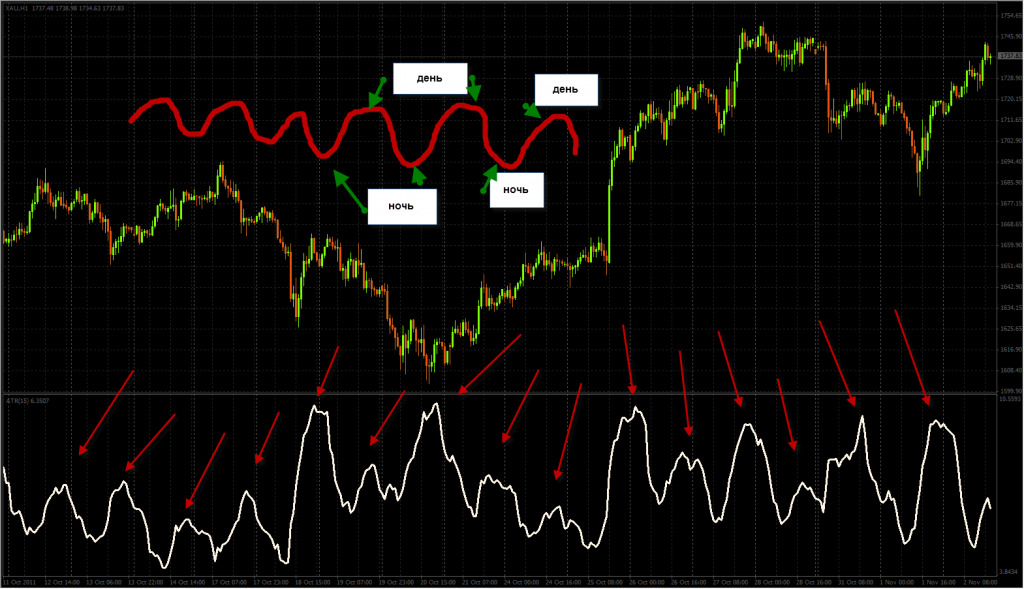

Никто не пробовал вычислять тот же АТР с поправкой на час торгов? т.е. сделать его адаптивным к времени суток?

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

( Читать дальше )

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

( Читать дальше )

О коротких стопах и высокой волатильности на RIU

- 11 августа 2011, 00:31

- |

В последний месяц для меня наиболее комфортная торговля — на часовом графике с маленьким риском на сделку. Риск — 1 – 1,3 процента от капитала, это означает, что стопы у меня короткие. Несмотря на частое исполнение стопов, такой риск позволял мне брать, в среднем, 3 – 6 процентов от депо за день, конечно, если не было мелкой пилы.

Но вот наступило 2 августа, котировки стали прыгать по 1000 – 2000 пунктов в зенит и в надир. Увеличение стопа за счёт сокращения числа торгуемых контрактов пользы не принесло, попытки удержаться в позиции съедали прибыль, накопленную в более спокойные периоды, и накручивали комиссию брокеру. Мысли о торговле без стопов отдавали запахом могилы.

Так как я не готов увеличивать риски, мне нужно как-то фильтровать периоды повышенной волатильности и избегать торговли в эти периоды. Единственное, что мне пришло в голову — отслеживать индикатор ATR. Я и раньше наблюдал за ним, но на часовом таймфрейме его значения были бесполезными для меня, а использовать его на малых таймфреймах мне до сих пор не приходило в голову.

Понаблюдав за прыжками котировок, я посчитал, что адекватные сигналы ATR можно получить на двухминутном таймфрейме. Во-первых, период колебаний цены был порядка минуты, во-вторых, на таком таймфрейме индикатор быстро реагирует на изменения и его значения сопоставимы с величиной стопа. Таймфрейм в 1 минуту я посчитал излишне зашумленным.

Когда значение ATR росло и приближалось к двум стопам, можно было прощаться с прибылью, а ещё лучше — сворачивать терминал и заниматься чем-то другим. Чем ближе становились значение ATR и величина стопа — тем комфортнее было торговать.

Вернувшись домой после 19.00, я попробовал поторговать при ATR, равном 1,5 стопа (и снижающемся дальше). Цель была — половить отскок от падения до 150К, соблюдая 1,3% риска на сделку. Пока значение ATR колебалось в диапазоне 1,5 – 1,8 стопа, меня высаживало, иногда с минимальной прибылью, иногда с убытком. Как только ATR упало до 1,2 стопа, мне дали подержать позицию более чем 3 с половиной тысячи пунктов, что дало мне половину всей прибыли. Дальше ATR начало расти, меня выставили пару раз, и я свернул торговлю.

Итого за вечернюю сессию 10 августа P/L = 1,95; соотношение прибыльных сделок к общему числу сделок 0,4; прибыль 11,78%. Прочие дни у меня проходят похуже.

Теперь осталось преодолеть тяжёлую болезнь — научиться прекращать торговлю после перевыполнения плана. Прибыль этой сессии могла бы быть немного получше, если бы остановился в определённый момент. Хоть тапочки на руки надевай, честное слово.

Но вот наступило 2 августа, котировки стали прыгать по 1000 – 2000 пунктов в зенит и в надир. Увеличение стопа за счёт сокращения числа торгуемых контрактов пользы не принесло, попытки удержаться в позиции съедали прибыль, накопленную в более спокойные периоды, и накручивали комиссию брокеру. Мысли о торговле без стопов отдавали запахом могилы.

Так как я не готов увеличивать риски, мне нужно как-то фильтровать периоды повышенной волатильности и избегать торговли в эти периоды. Единственное, что мне пришло в голову — отслеживать индикатор ATR. Я и раньше наблюдал за ним, но на часовом таймфрейме его значения были бесполезными для меня, а использовать его на малых таймфреймах мне до сих пор не приходило в голову.

Понаблюдав за прыжками котировок, я посчитал, что адекватные сигналы ATR можно получить на двухминутном таймфрейме. Во-первых, период колебаний цены был порядка минуты, во-вторых, на таком таймфрейме индикатор быстро реагирует на изменения и его значения сопоставимы с величиной стопа. Таймфрейм в 1 минуту я посчитал излишне зашумленным.

Когда значение ATR росло и приближалось к двум стопам, можно было прощаться с прибылью, а ещё лучше — сворачивать терминал и заниматься чем-то другим. Чем ближе становились значение ATR и величина стопа — тем комфортнее было торговать.

Вернувшись домой после 19.00, я попробовал поторговать при ATR, равном 1,5 стопа (и снижающемся дальше). Цель была — половить отскок от падения до 150К, соблюдая 1,3% риска на сделку. Пока значение ATR колебалось в диапазоне 1,5 – 1,8 стопа, меня высаживало, иногда с минимальной прибылью, иногда с убытком. Как только ATR упало до 1,2 стопа, мне дали подержать позицию более чем 3 с половиной тысячи пунктов, что дало мне половину всей прибыли. Дальше ATR начало расти, меня выставили пару раз, и я свернул торговлю.

Итого за вечернюю сессию 10 августа P/L = 1,95; соотношение прибыльных сделок к общему числу сделок 0,4; прибыль 11,78%. Прочие дни у меня проходят похуже.

Теперь осталось преодолеть тяжёлую болезнь — научиться прекращать торговлю после перевыполнения плана. Прибыль этой сессии могла бы быть немного получше, если бы остановился в определённый момент. Хоть тапочки на руки надевай, честное слово.

Сегодня вышла новая версия Квика: новые индикаторы, айсберг-заявки и др.

- 30 июня 2011, 16:48

- |

Сегодня вышло важное обновление Квика

Новые индикаторы технического анализа

При работе с графиками в Рабочем месте QUIK появилась возможность использования новых индикаторов технического анализа:

Нововведения в графиках

( Читать дальше )

Новые индикаторы технического анализа

При работе с графиками в Рабочем месте QUIK появилась возможность использования новых индикаторов технического анализа:

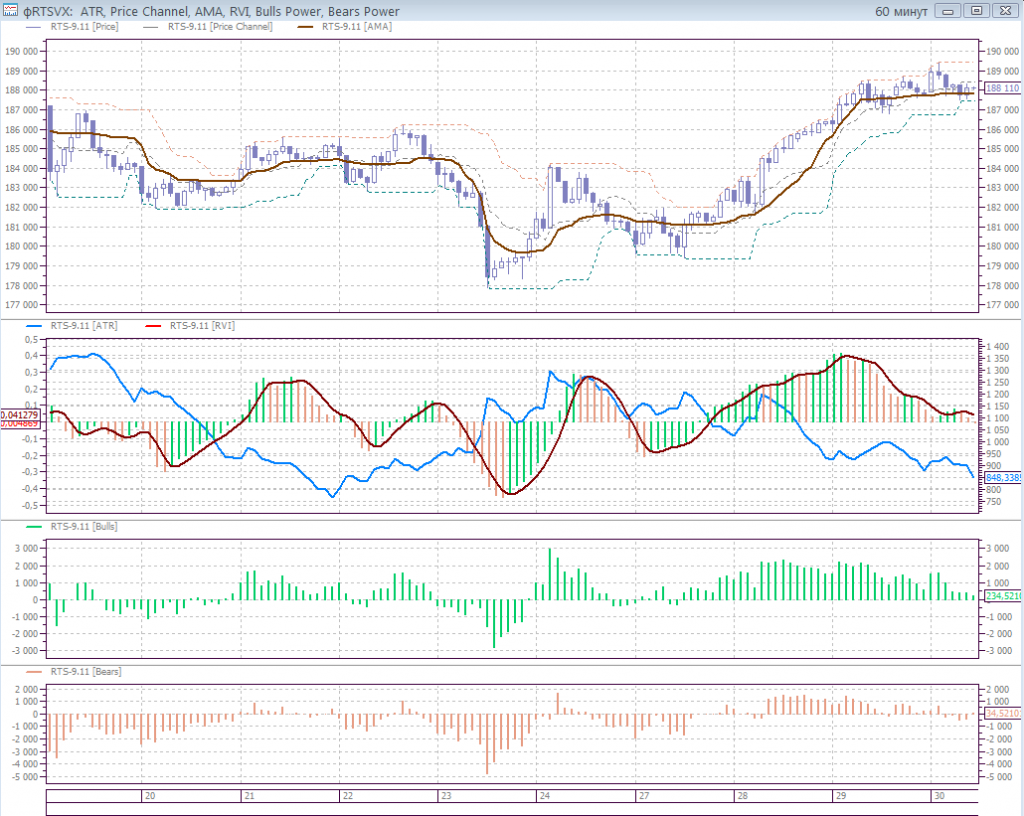

- ATR (Average True Range),

- Price Channel,

- AMA (Adaptive Moving Average),

- RVI (Relative Vigor Index),

- Bulls Power,

- Bears Power

Нововведения в графиках

- Редактирование линии графика может выполняться наведением курсора на её легенду (подпись), а не только наведением на саму линию. При наведении на легенду она подсвечивается рамкой. Двойным нажатием левой кнопки мыши открывается окно редактирования параметров, нажатием правой кнопки – контекстное меню, так же, как и при наведении на линию. За счет более крупного размера легенды по сравнению с линией, доступ к функциям редактирования параметров стал проще.

- Перетаскивание графика мышью. График можно прокручивать в окне вверх-вниз и вправо-влево, двигая его курсором с нажатой левой кнопкой мыши.

- При нахождении курсора над вертикальной осью, прокрутка колеса мыши действует на вертикальную ось графика.

- Разноцветные «бары». Отображение роста и падения цены для «баров» сделано раздельными цветами, наподобие раскраски «свечей».

- Разрядка оси X. По умолчанию, при построении графика на нём отображаются времен-ные интервалы (периоды), которые содержат данные по сделкам. Новая настройка «По-казывать пустые интервалы» позволяет отображать на графике интервалы с отсутст-вующими данными. Для диаграммы доходности облигаций по умолчанию режим вклю-чен, для простых графиков – выключен. Предусмотрена дополнительная настройка «Соединять линию для пустого интервала менее … минут», позволяющая соединять точки на графиках видов «Линия» и «Пунктир», игнорируя отсутствующие (нулевые) данные с продолжительностью, менее указанной в этом параметре.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс