SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. frxmax

Тест стратегии. Что скажете?

- 01 марта 2012, 22:10

- |

Я понимаю не основательно писать без описания алгоритма, но возможно сами статистические показатели Вас наведут на какие то мысли по поводу каких то проблем в стратегии.

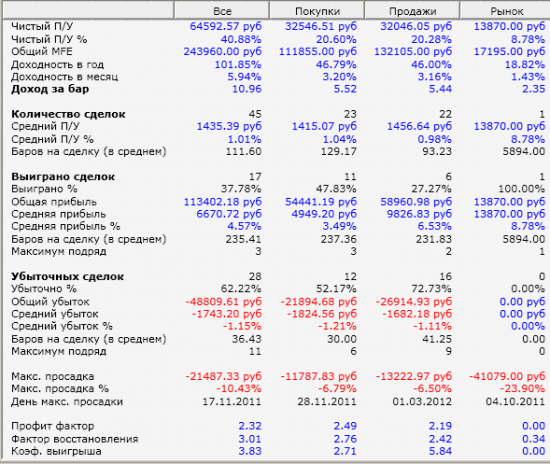

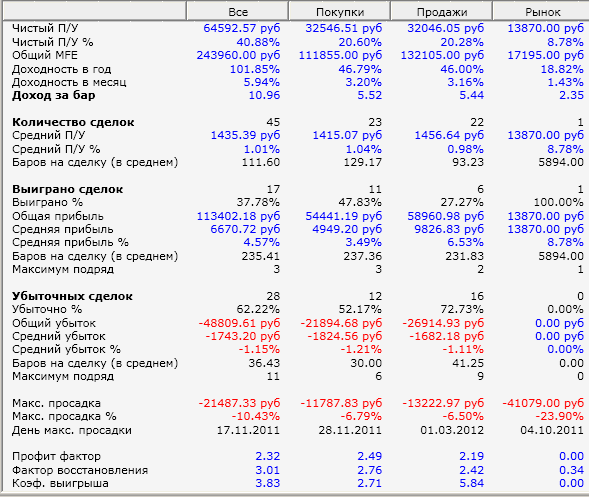

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

- либо совместно со скальпером (который еще не сделал совсем)

- либо на большом количестве инструментов — фьючей — порядка 10-12.

151 |

Читайте на SMART-LAB:

Рынок WorkTech и HRTech в июне–июле: раунды, сделки, M&A

В июне и июле инвесторы финансировали платформы, которые помогают управлять сотрудниками, повышать вовлечённость и производительность команд.

11:01

🧠 SOFL с помощью ИИ автоматизировал внутреннюю техподдержку

Софтлайн автоматизировал внутреннюю техподдержку с помощью ИИ-сервиса SEVA собственной разработки. Теперь заявки сотрудников обрабатываются и...

12:15

теги блога Скальпёр

- ATR

- audusd

- CAC40

- eurjpy

- EURUSD

- Forex

- Forts

- fRTS

- GAZP

- GBPUSD

- GMKN

- Gugenot

- LKOH

- MICEX

- MQL4

- nzdusd

- QPILE

- Quik

- rih2

- RIZ

- RTS

- RUB

- S&P500

- Si

- Silver

- TS lab

- URKA

- USD

- USDJPY

- VBH2

- wealth lab 4

- акции

- алготрейдинг

- американская сессия

- анализ

- аналитика

- бензин

- биржа

- брокеры

- вопрос

- Выборы

- вью

- Газпром

- голова и плечи

- гэп

- дивиденды

- доллар

- золото

- информация

- история

- Котировки

- лось

- Лукойл

- Мартынов

- мнение по рынку

- нефть

- новости

- опрос

- опцион

- ответ

- оффтоп

- Охота на Герчика

- Политика

- президент

- пробой

- прогноз

- Путин

- робот

- РТС

- Рубль

- рынок

- сайт

- сделки

- Серебро

- Символ

- система

- скальпинг

- Скрипт

- смартлаб

- Статистика

- Стратегия

- ТА

- талисман

- Татнефть

- технический анализ

- тильт

- торговля

- торговые сигналы

- трейд

- трейдинг

- ТС

- Украина

- Уралкалий

- философия

- фильм

- форекс

- фортс

- фРТС

- ЦБ РФ

- Чат

большой % убыточных сделок.

низкий фактор восстановления. желательно больше 8

с % убыточных сделок согласен, но в рамках этой стратегии снизить их количеств о больше, наверное, не реально.

фактор восстановления увелчить не получается. ПО идее — он выходит в течении 1-2 тыс пунктов, если не в мою сторону. а прибыли собирает 5-7-10 тыс пунктов.

так что просадка — это череда убыточных сделок (первая половина ноября). Что еще придумать и впихнуть не впихуемое в систему уже не знаю)

обычно делемма такая: если сделать хороший фильтр, то вместе с лосевыми сделками фильтруется и прибыльная. А если фильтр слабый, то много убыточных мелких сделок…

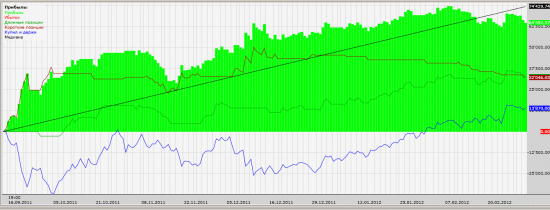

www.pictureshack.ru/images/5593graf2.png

я параметры машек не менял (в них суть), а все остальное просматривал при оптимизации для стопа- большинство результатов получаются с ПФ>1,5. Но есть и полностью провальны комбинации.

добавлю СВОИ 5 копеек:

1. Очень мало сделок, минимум 100-200 должно быть (чем их больше, тем лучше)

2. Чем ближе кривая доходности, тем вероятнее получение дохода и в будущем

3. Чем ближе друг к другу идут зелёная линия (доход только по лонгам) и красная линия (доход только по шортам), тем система более унивесальна

4. Просадка на 10% может и приемлема, но в самый хреновый момент она может и увеличиться (ведь не факт, что всё что было раньше будет повторяться и далее)

5. почти сумасбродное предложение — попробуй отдельно посчитать наилучшие лонги и отдельно наилучшие шорты, может будет работать ровнее и прибыльнее, а в некоторые моменты может держать одновременные позы и тогда уже почти арбитраж получится

1. мне казалось наоборот чем меньше сделок тем лучше?))

2. ближе- это как?

3. здесь конечно у меня промох. Но идея в том что на росте шорт сливает по немногу, лонг зарабатывает хорошо. ПРи падении лонги не очень, шорты дают прибыль…

4. с этим полностью согласен. провалы есть и я не знаю как с ними бороться :(

5. идею приму к сведению) даже интересно стало… а арбитраж в обе стороны быть не может в моем случае — здес сигналы часто быают переворотными. и ситуации когда есть сигнал на бай и на шорт быть не может.

Опять таки оптимизировать больно не хочется, боюсь лишкануть в итоге… но все же попробую.

спасибо большое за оценку

мне как раз и нужен тренд, а вот например я щас смотрб на флэт с мая по декабрь 2010 и понимаю что столько бы я не выдержал включать каждый день робота который так долго не зарабатыает.

надеюсь мои спасением будет толковый скальпер…

или диверсификация на других фьючах…

единственное но: я представления не имею из чего складывается скальпер, какие у них сигналы и т.д.

опыт показал что лучший ТФ это м15. значит вариант со сменой Тф отметается сразу. Остается еще диверсификация. Вот над ней то сейчас работать и буду. буду тестить другие фьючи и оптимизировать плавающие стопы…

на м 30 еще меньше сделок…

мда, эквти на картинке — просто нечто, если только не оптимизация?!

да, знаю что можно разнонаправленно открываться, но по идеи алгоритма быть разнонаправленных сигналов в одно и тоже время не может бытЬ) если только на разные ТФ ставить или силько корректировать параметры входящих индюков…

доход 64592, максимальная просадка 21487 (целых 33,27%), а теперь представь, что она началась как раз с начала применения этой стратегоо и получается, что 1/3 счета съелась, вопрос: а захочется ли её после этого использовать и сможешь ли ты пережить подряд 11 убыточных сделок?

это конечно много… но это неотъемлемая чатсь стратегии- лосей 70% от всех сделок…

опять таки вернусь к обсуждению доп дохода: если будет вероятность заработать паралельно на чем то другом, то конечно смысл будет.

А так и сам ставить не буду. Дело еще в том, что мне кажется вот эти показатели- максимум который может дать такой алгоритм…