01 марта 2012, 22:10

Тест стратегии. Что скажете?

Я понимаю не основательно писать без описания алгоритма, но возможно сами статистические показатели Вас наведут на какие то мысли по поводу каких то проблем в стратегии.

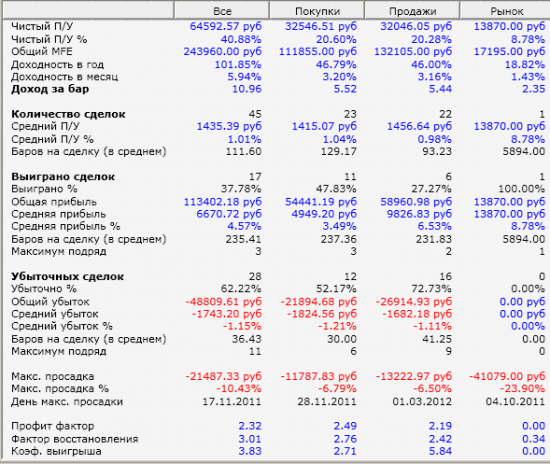

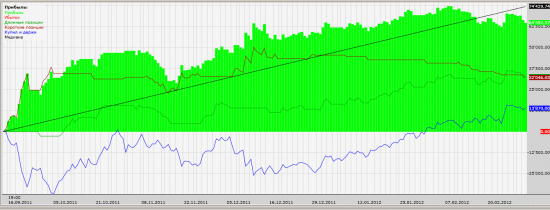

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

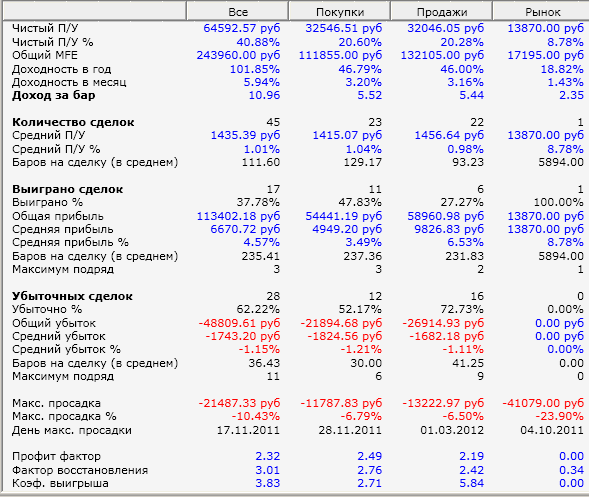

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

- либо совместно со скальпером (который еще не сделал совсем)

- либо на большом количестве инструментов — фьючей — порядка 10-12.

Читайте на SMART-LAB:

🔍Пояснение к раскрытию на e-disclosure

Друзья! На e-disclosure вышли сущфакты по сделкам “дочек” Софтлайн: https://www.e-disclosure.ru/portal/event.aspx?EventId=8m43Jm5nT0u8-AnjzUyxWFw-B-B Под эти сделки Софтлайн предоставляет...

14.07.2026

Группа «Аэрофлот» опубликовала операционные результаты за июнь и 6 месяцев 2026 года

За первое полугодие 2026 года Группа «Аэрофлот» перевезла 26,0 млн пассажиров, на 0,3% больше аналогичного периода 2025 года. ✈️ На внутренних линиях перевезено 19,1 млн пассажиров, на 2,9%...

14.07.2026

Займер объявляет операционные результаты II квартала

🔶 Общий объем выдач микрозаймов во II квартале 2026 года составил 10,8 млрд рублей.

🔶 Объем выдач новым клиентам составил 1,06 млрд рублей.

🔶 Компания продолжила развитие продуктовой...

14.07.2026

Михаил Иванов, сначала введут эти адские санкции от сдохшего русофоба, а потом уже нефть туземун.

ProstoVladimir, Зачем ты хвалишь этим?!

Иисус же сказал ученикам Своим: истинно говорю вам, что трудно богатому войти в Царство Небесное; и еще говорю вам: удобнее верблюду пройти сквозь игольные...

Заставлю Вовку вшить торпеду, опять отца наиграл с курсом.

Brat Barsonofiy, Крупные игроки фьючерсы не шортят, этим занимаются только трейдеры и спекулянты-лудоманы. Во фьючерсе див геп уже в цене, так что на отсечке он падать не будет, а после отсечки нав...

Денис, не суди по себе о других. Хамство прямо выдаёт в тебе вчерашнего школьника, но, может ещё повзрослеешь… А нет, так и нет🤗

Booppa, так она и едет, видимо на Бали уже чилит.

alexandrstroys1, так и так банкротство не за горами, просто теперь наступит чуть быстрее.

fusy, по отчёту они есть?

А по факту их нет? Ну тогда это уже или приписки, манипуляции или мошенничество? Что то мне этот сюжет напоминает! 🤔

Кстати, насчет того, что на префы дадут дивы, а на обычку нет, потому что префы станут голосующими и т.д. У Росимущества и при голосующих префах больше половины голосов, им всё равно. Самое интересное...

Ожидается, что Citigroup, Inc. отчитается за 2 квартал 14 июля 2026г.

По данным Zacks Investment Research, основанным на прогнозах 7 аналитиков, консенсус-прогноз прибыль на акцию/EPS на квартал сос...

большой % убыточных сделок.

низкий фактор восстановления. желательно больше 8