SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. frxmax |И снова об оптимизации

- 11 октября 2012, 12:45

- |

Вот с такой вот проблемой я столкнулся. Оптимизируя параметры, заметил закономерность=> Профит фактор находится в обратной зависимости от колиества сделок. Т.е. чем меньше сделок, тем выше ПФ. Подгонка, так сказать «на лицо», но когда я смотрю на график, то вижу что параметры дают очень качествнные входы. При этом логика алгоритма полностью соблюдена.

Стоит ли такие параметры считать ничтожными с точки зрения пригодности или все таки «граальные» параметры найдены.

«За» такое подход еще говорит то, что я не стремлюсь всегда быть в рынке позой по понятным причинам (комиссия, риски обрыва, форс-мажор и т.д.). Так что меня страивает, что даже на 5-ти минутном графике за 2 последних года всего около 50 сделок. Но с точки зрения бектестинга-полученных данных мало.

Сразу говорю оптимизировал на части истории, просматривал параметры на всей истории. Прогонял и соседние параметры — все ок. Количество оптимизируемых параметров — 3.

Итак, как Вы боретесь с дилеммой: в реале хочется мало сделок, но для бектестинга этого мало. Компромис есть?

Стоит ли такие параметры считать ничтожными с точки зрения пригодности или все таки «граальные» параметры найдены.

«За» такое подход еще говорит то, что я не стремлюсь всегда быть в рынке позой по понятным причинам (комиссия, риски обрыва, форс-мажор и т.д.). Так что меня страивает, что даже на 5-ти минутном графике за 2 последних года всего около 50 сделок. Но с точки зрения бектестинга-полученных данных мало.

Сразу говорю оптимизировал на части истории, просматривал параметры на всей истории. Прогонял и соседние параметры — все ок. Количество оптимизируемых параметров — 3.

Итак, как Вы боретесь с дилеммой: в реале хочется мало сделок, но для бектестинга этого мало. Компромис есть?

- комментировать

- Комментарии ( 10 )

Блог им. frxmax |Тест стратегии. Что скажете?

- 01 марта 2012, 22:10

- |

Я понимаю не основательно писать без описания алгоритма, но возможно сами статистические показатели Вас наведут на какие то мысли по поводу каких то проблем в стратегии.

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

- либо совместно со скальпером (который еще не сделал совсем)

- либо на большом количестве инструментов — фьючей — порядка 10-12.

Блог им. frxmax |Вопрос то TS LAB - трайлинг стоп по АTR

- 28 февраля 2012, 19:17

- |

Что не так построено? Стоп ставит, но слишком близко к рынку (как будто на Коэффичиент не умножается. Ставил различные числа вклчая гигантские, а стоп все равно маленький.

АЛгоритм такой:

ставим стоп от цены на растоянии СЛ=ATR*K

при чем, если прошлый стоп был больше- то передвигаем ближе,

а если прошлый был меньше, чем текущий орасчетный, оставляем все как есть...

ПОМОГИТЕ НАЙТИ ОШИБКУ!!

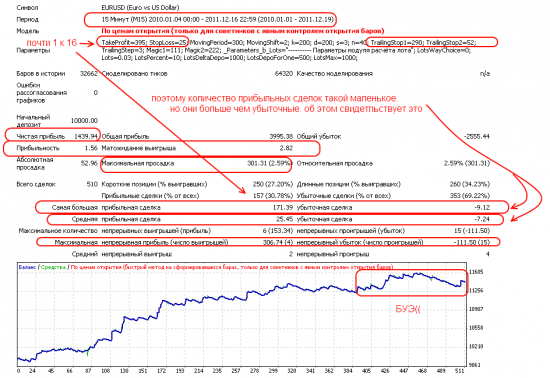

Блог им. frxmax |Реально ли сделать работоспособную стратегию на комбинации скользящих средких (Moving Average) с профитфактором больше 1,5?

- 25 февраля 2012, 17:29

- |

Реально ли сделать работоспособную стратегию на комбинации скользящих средких (Moving Average) с профитфактором больше 1,5?

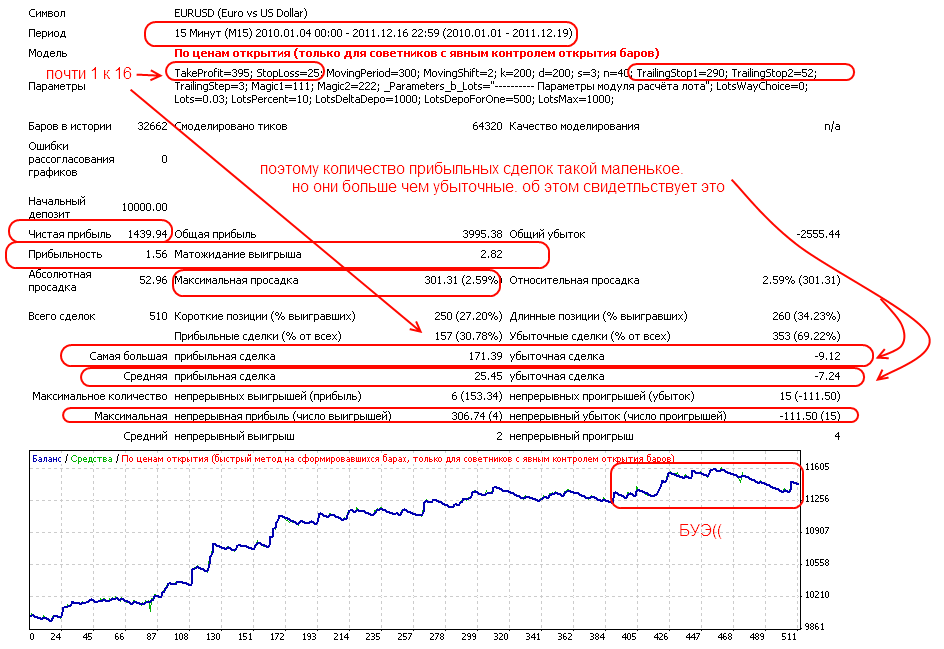

Блог им. frxmax |Стратегия с соотношением потенциальной прибыли и убытка 1 к 17.

- 22 декабря 2011, 21:37

- |

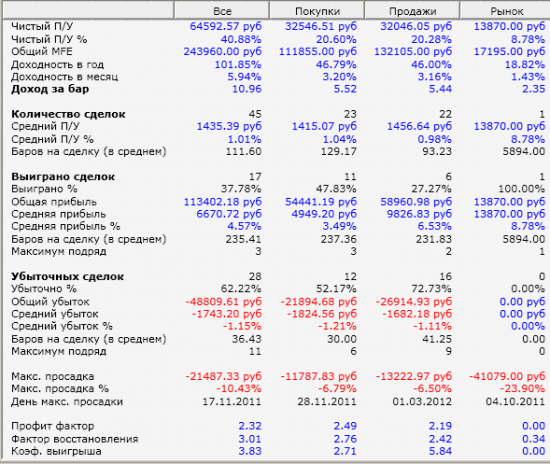

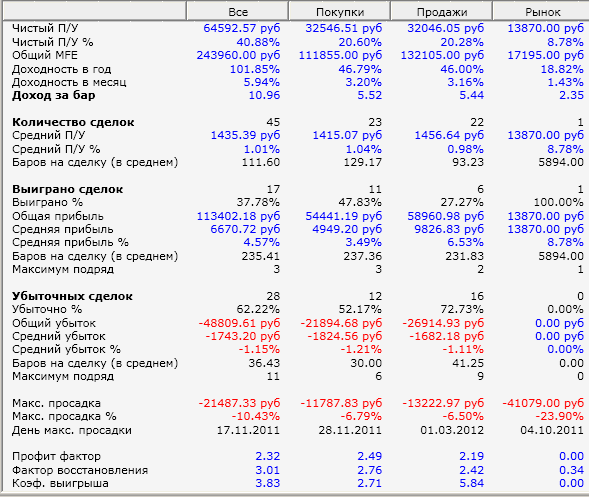

В общем робот был написан месяц назад, и сейчас проходит опрабацию на демо счет.

Здесь стейт оптимизированного робота, но не лучший из вариантов оптимизации. а наиболее приемлемый по бектесту.

Лот здесь фиксированный — 0,03. при счете в 10к. Хотя на самом деле прикручен мудреный ММ.

ПОэтому такая маленькая цифра за 2 года — менее 2к приыбли.

в реале если включить ММ, то при максимальной просадке в 15%, советник показывает 4-х кратное прирощение капитала.

Все вводные есть на картинке сверху, красным помечены наиболее интересные показатели.

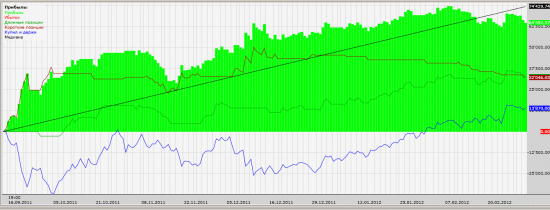

Также прилагаю картинку входов и выходов. брал случайно, не выбирал красивый или не красивый момент.

Здесь стейт оптимизированного робота, но не лучший из вариантов оптимизации. а наиболее приемлемый по бектесту.

Лот здесь фиксированный — 0,03. при счете в 10к. Хотя на самом деле прикручен мудреный ММ.

ПОэтому такая маленькая цифра за 2 года — менее 2к приыбли.

в реале если включить ММ, то при максимальной просадке в 15%, советник показывает 4-х кратное прирощение капитала.

Все вводные есть на картинке сверху, красным помечены наиболее интересные показатели.

Также прилагаю картинку входов и выходов. брал случайно, не выбирал красивый или не красивый момент.

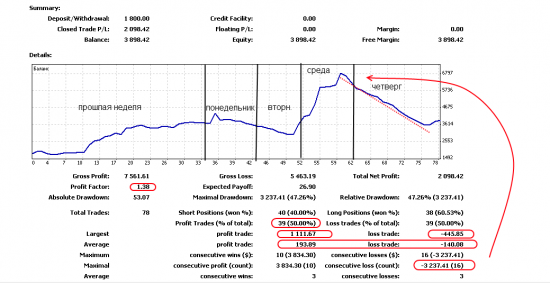

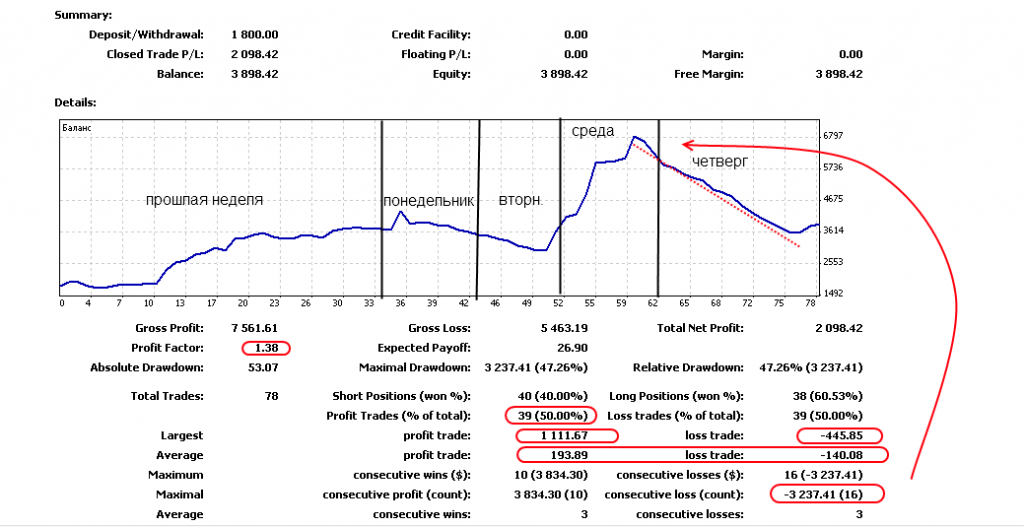

Блог им. frxmax |Как серпом по яйцам

- 22 декабря 2011, 20:23

- |

Презентую итоги недели по стратегии на последнем реале.

Инструменты евро, фунт, новозеландец, австралиец, золото, серебро.

Стратегия трендовая, пробойная. с короткими стопами, большими тейками (соотношение примерно 1к17), чистый ТА.

+ есть тильтовые сделки, но глобальную картинку они не меняют.

Бесят такие дни как сегодня. Сегодня не тильт, а отработанные сигналы + 1 неудачный срыв стопа.

Понимая что выборка маленькая, но что скажите?

Инструменты евро, фунт, новозеландец, австралиец, золото, серебро.

Стратегия трендовая, пробойная. с короткими стопами, большими тейками (соотношение примерно 1к17), чистый ТА.

+ есть тильтовые сделки, но глобальную картинку они не меняют.

Бесят такие дни как сегодня. Сегодня не тильт, а отработанные сигналы + 1 неудачный срыв стопа.

Понимая что выборка маленькая, но что скажите?

Блог им. frxmax |Мой тильтовый трейд..

- 19 декабря 2011, 06:51

- |

Смешно и страшно одновременно. Вот так вот я поступаю иногда.

Критика приветствуется, ведь я сам знаю кто я в таких случаях и куда мне идти.

Критика приветствуется, ведь я сам знаю кто я в таких случаях и куда мне идти.

Блог им. frxmax |CAC40

- 24 ноября 2011, 23:07

- |

Случайно набрел на дилинг, предоставляющий возможность работать с основными мировыми индексами без комиссии. Стало интересно что — к чему, просмотрел все индексы, прогнал по стратегии и отличилась ни чем не примечательная (извиняюсь за тавтологию) французская CAC40. По ней доходность выше, просадки чуть меньше.

Не вдаваясь в подробности стратегии могу сказать, что она трендовая. Кто нибудь торгует CAC40 или хотя бы следит? А может быть есть там какая то специфика.

Блог им. frxmax |Продолжение работы на демо FORTS

- 16 ноября 2011, 22:16

- |

сегодня четвертый день полноценной работы на демке по фьючерсу ртс.

баланс нынче 500 тыс. вариационка еще 27.

работа- скальпинг, объем — 15-20 контрактов набираю, доливаюсь на вариационку. стопы ставлю далекие (чисто от резких выпаов сильных) минуса закрываю руками.

ТП обычно выставвляю. иногда фиксируюсь по чуйке.

Писал в постах ранее, что не знаю работоспособность стратегии до конца, пока нету сильных движений в одну сторону. тут как бэ у меня флэтовая большае стратегия и в длинном ьезоткатном тренде может быть плохо.

еще вот с гепами интересные ситуации склаюываются — все гепы до этого были в одну сторону со сделкой. обидно за Тимофея на этот счет.

баланс нынче 500 тыс. вариационка еще 27.

работа- скальпинг, объем — 15-20 контрактов набираю, доливаюсь на вариационку. стопы ставлю далекие (чисто от резких выпаов сильных) минуса закрываю руками.

ТП обычно выставвляю. иногда фиксируюсь по чуйке.

Писал в постах ранее, что не знаю работоспособность стратегии до конца, пока нету сильных движений в одну сторону. тут как бэ у меня флэтовая большае стратегия и в длинном ьезоткатном тренде может быть плохо.

еще вот с гепами интересные ситуации склаюываются — все гепы до этого были в одну сторону со сделкой. обидно за Тимофея на этот счет.

Блог им. frxmax |Планы на будущее

- 11 ноября 2011, 22:32

- |

Сразу говорю пишу для себя, а не для обозрения и обсуждения смартлабовцами. хотя если будут коменты- буду тока рад.

Сегодня первый день как мне удалось довольно долго нутри дня поторговать (обычно торгую только после 18:00 на фортсе демо), на форе тоже также, свинг.

Как мои дела сейчас:

( Читать дальше )

Сегодня первый день как мне удалось довольно долго нутри дня поторговать (обычно торгую только после 18:00 на фортсе демо), на форе тоже также, свинг.

Как мои дела сейчас:

- сейчас в моем активе есть два советника на МТ4 написанные собственноручно по своим идеям. Первый советник — трендовый на М15, берет по 300 пп (или трайлинг стоп) при стоп лоссе в 20-30 пп. Однако количество этих стопов в обще йторговле — 70%. Все же этого хватает чтобы быть в стабильном плюсе. Второй советник писал как скальпера (для работы совместно с первым советником, дабы лоси свои отыгрывать). Как скальпер в итоге он показал себя отвратительно, сливаясь планомерно все время теста. Подкрутил немного, потестил, прооптимизировал… и получился хороший советник среднесрочный (реально среднесрочный — 2-3 недели между/в сделке) на Н1 по EURUSD.

- Ручная торговля как никогда отвратительна. Нормально заработал на падении середине недели и все и даже больше профита потерял на откатах. жесть и маразм. совершенно не доволен собой. Сегодня тоже весь день в тильт. Итого я имею нереально огромные минуса за 2 недели. По моему, стоит попробывать перейти на другой рынок и наконец начать работать по стратегии. Я не знаю как заставить себя работать именно по стратегии, а не по «ооо, да тут верняк, ща 20 пипок возьму на пол маржи и выскачу». Утрирую, но так.

- ПОшел второй месяц торгов на фортсе демо на квике. Первый месяц, откровенно говоря, прошел в пстую в силу того что поторговал я в этот период в начале и в конце, без стопов, без тейков, на всю маржу… кароче на «пох». результаты там даже не помню (так как был в сделках последний раз как заходил). по прошествию месяца демо счет заблочили, результат так и не узнал, да и не интересно. Потому что «не показательные» результаты. А вот сегодня за 1 день сделал 20% к депо (причем 10% в основную и 10% в вечерку сделал). Работа была близка к уловиям стратегии, однако отклонения были. Честно говоря это первый день полноценной торговли RIZ. Техничность и волатильность инструмента очень понравилась. К квику привык и даже пристратился. ОЧень теперь нравится (ребята в моих постах ниже так и говорили- за это спасибо).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс