Информация

Новости тг-канал

Новости тг-каналTSLAB

иГРЫрАЗУМа 2019 - текущие недельные позиции (29авг)

- 28 августа 2019, 19:21

- |

Как и в программировании, в парном трейдинге есть свои плюсы. Немаловажным предварительным условием для этого является некоторая степень «ментальной совместимости» (но без перегиба в полную тождественность мнений, конечно). Дискуссия уважаемых участников ИР19 немного затихла. Хочется верить, что это вызвано в первую очередь необходимостью ковать пока горячо, а не грустными попытками соскаблить остатки депозита с ножей Коли Маржинова.

Чтобы не делать потом массированный отчет за месяц (и не фантизировать как мы вот тут ловко купили, а вон там ловко продали), сделаю промежуточный доклад и кину свежую пищу для размышлений Участникам и заинтересованным зрителям.

Рынок застрял в странном промежуточном состоянии ещёнекризиса, уженеболота. В этих условиях Стас Бржозовский, конечно, вернулся к покупкам опционов и в серии RIU9 29авг имеет следующую ставку:

( Читать дальше )

- комментировать

- 4.4К | ★1

- Комментарии ( 27 )

иГРЫрАЗУМа 2019 - Жаркий август, брокерские отчеты

- 20 августа 2019, 20:58

- |

ч1. Отчет о торговле за 2-15 августа 2019

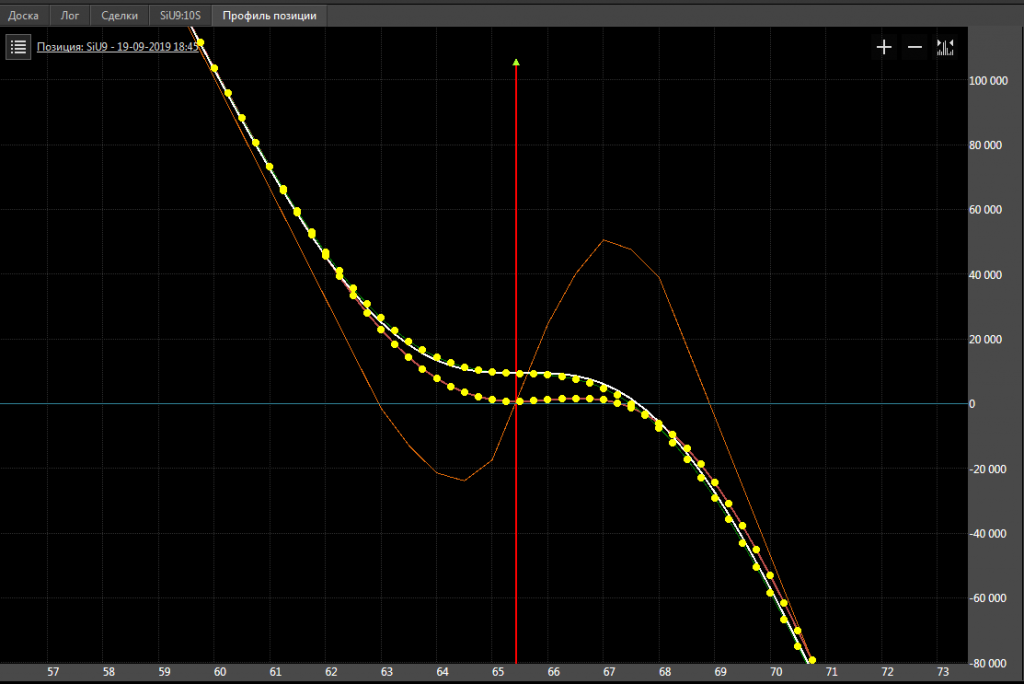

Написав в прошлый раз отчет под названием "Жаркий август" даже не верил, что всё будет настолько интересно. Позиции были традиционно в РИ, СИ, Бренте. Проданные, купленные, зигзагнутые (ака «риск-реверсал»). Каждая сама по себе простая и понятная. У меня все строго в одной опционной серии. Стас Бржозовский вернулся в свою родную стихию и в основном успешно покупал (если не считать календарных замесов, про которые сразу и не скажешь купленные они или проданные).

Если у кого-то сложилось впечатление, что опционы ближе к граалю, чем линейный трединг — это, кмк, верно. Тем не менее, будет поучительно рассказать историю о мальчике Бобби об одной из позиций в СИ с экспирацией 15 августа 2019.

Глядя на соотношение ашви и айви не с того не с сего меня потянуло в двухнедельные опционы. И к 7 августа 2019 года позиция выглядела довольно солидно и, не побоюсь этого слова, многообещающе (с текущей оценкой прибыли +11 тыр):

( Читать дальше )

Как лучше управлять СГП опционной позицией, собранной по Каленковичу в программе TSLab? Дельту ровняет хеджер. А как действовать при движении цены вверх/вниз помимо дельта-хеджа?

- 06 августа 2019, 17:06

- |

- ответить

- 1.5К |

- Ответы ( 35 )

иГРЫрАЗУМа 2019 - Жаркий август. Дождались.

- 02 августа 2019, 19:53

- |

Вот и наступил долгожданный кризисный и рыночно-жаркий август 2019.

Последняя неделя июля оказалась крайне сложной непростой, но интересной. Перед заседанием ФРС прозорливые коллеги начали выкупать опционы на СИ страйка 63 500 (экспирация 1 августа 2019). Делали это очень демонстративно и в большом количестве. Пришлось им продать. Много. Скрестив все, что только можно. Но не слишком. Всё-таки первым делом мани-менеджмент. Да и относимся мы традиционно с уважением к мнению таких товарищей господ. Что в итоге? В итоге дельта-хедж позволил вырулить эту позицию в небольшой плюс. 2 дня при которых ашви подскочила с 5% до 12% не смогли повредить счет.

Также 31 июля 2019 ровно на ФРС играли в игру «у страха глаза велики». Мега-интересно. Здесь все удачно получилось. За пару часов зафиксировали средненедельную прибыль. Спасибо Валинору! К сожалению, не очень удачно развивалась история с другими позициями (в частности, в брент). В итоге конкурсную неделю закрывали с убытком (-0.6)%. Впрочем, на клиринге в четверг все проблемные позиции автоматически схлопнулись и ресурсы освободились для новой партии. Аминь.

( Читать дальше )

Оптимальный дельта-хэдж проданной опционной позиции Si в TSLab

- 23 июля 2019, 11:13

- |

Коллеги, хотел бы поднять вопрос об оптимальном размере дельта-хэджа у проданной конструкции на Si. (проданы страйки недельного опциона с экспирацией 25.07.2019 с 62 750 до 64 500, откуплены страйки от 61 250 до 62 250 и от 65 000 до 65 500):

Вот такую конструкцию продал на недельных опционах.

Гамма: -0,055240

Тетта: 3365

Вега: -1688

Выставил дельта-хэдж +1/-1

TSlab начал молотить сделки через каждые 30-40 пунктов хода цены. Иногда по несколько раз за минуту.

При том, что цена БА особо никуда и не ходила:

( Читать дальше )

Tslab

- 19 июля 2019, 08:08

- |

Сколько потребляет электроэнергии TSLab

- 18 июля 2019, 09:25

- |

Получив очередной счет за электроэнергию, отметил увеличения потребления. Я сразу понял кто виновник – это TSLab, так как в последнее время часто проводились длительные оптимизации.

Мы же трейдеры, мы по умолчанию внимательно относимся к своим издержкам. В общем, я решил примерно подсчитать, сколько же потребляет электроэнергии TSLab во время оптимизации стратегий и подсчитать ее стоимость. На основе расчетов можно прикинуть, что выгоднее, оптимизировать на своем рабочем ПК и мириться с тормозами в работе и шумом или использовать серверы, например.

Для замеров потребляемой мощности использовал удобный ваттметр, который просто вставляется в розетку. Подключил к ваттметру удлинитель, в который в свою очередь подключено все оборудование, относящееся к ПК (системный блок, мониторы, колонку, роутер).

Сначала сэмулировал, так сказать, обыденную работу ПК – браузер с открытыми несколькими вкладками для небольшой загрузки процессора и оперативной памяти:

( Читать дальше )

иГРЫрАЗУМа 2019 - Никогда не продавайте опционы. НИКОГДА!

- 17 июля 2019, 16:00

- |

На прошлой неделе решение о досрочном завершении конкурса принял один из участников. К моему глубокому сожалению, произошло это не из-за рыночных факторов, а из-за неадекватного поведения другого участника. Очень жаль. Успеха в торговле и "7 мешков золота в заначке".

Что касается наших со Стас Бржозовский позиций, мы для разнообразия встали на светлую сторону Силы. Как Все без исключения знают (и, конечно, уже сделали себе татуировку на видном месте: "Опционы продавать НЕЛЬЗЯ") [ Более подробно тему осветил, например, уважаемый FZF ]. В итоге образовались следующие конструкции:

— Позиция "Вера в светлое будущее Страны" с купленными путами на СИ страйка 63

— Позиция "И нашим и вашим" в виде календаря на РИ страйка 137 500

Всем участникам ИР2019 (кроме мутных и невоспитанных троллей) желаю успеха.

иГРЫрАЗУМа 2019 - Моя улыбка в моих руках. А Ваша в чьих?

- 11 июля 2019, 19:13

- |

В последние дни много криков про "неправильную биржевую улыбку". При этом почему-то верующие в непогрешимость биржевой улыбки никогда не бегут продавать или покупать, опираясь на её показания. То есть если биржцена будет парить где-то в облаках, а такой хитроумный товарищ поставит офер на пару шагов цены ниже этой улыбки — то он обазательно поорет повсюду "какой у нас тухлый и неликвидный рынок" и что "я встал ниже теорцены, а мне не залили и маркетос — скотина жадная". Но при этом если цель не продать, а купить, то никто и не подумает выставить бай по «биржцене». В лучшем случае поставят свой бид на 1 шаг цены лучше маркет-мейкера. И потом тоже будут везде где можно орать, что "наш рынок неликвиден, я полчаса стоял лучшим бидом — и никто мне не дал".

В этой связи мне подумалось, что эту ситуацию тоже можно считать частью "Игры Разумов". Кому-то лень включить голову, и обязательно жалко денег на покупку качественного опционного софта. Но при этом этот некто искренне считает, что ему все вокруг обязаны и что он может зарабатывать, пялясь в табличку с Доской Опционов в

( Читать дальше )

Классический индикатор Parabolic для Tslab, можно где-нибудь найти?

- 09 июля 2019, 12:46

- |

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс