Информация

Новости тг-канал

Новости тг-каналфундаментальный Анализ

Подскажите - это ошибка или я не понимаю логики? Почему цена акции на последний отчетный период равна текущей цене? От этой цены считается капитализация, коэффициенты и т.п.

- 30 августа 2018, 11:52

- |

- ответить

- 132

- Ответы ( 3 )

сегодня был просто шквал отчетов. Где их посмотреть в одном месте?

- 29 августа 2018, 20:24

- |

- Тимофей Мартынов

smart-lab.ru/q/shares_fundamental3

Прикиньте, сегодня за один день вышел 41 отчет МСФО и мы забили их в табличку!

Ну не жесть ли?

Полезная таблица для ФА

- 28 августа 2018, 17:39

- |

На самом деле компаний 11, я не смог никого исключить, хотя Аэрофлот этого заслуживал:)) Но в России не так много интересных компаний, кроме нефтегаза и банков, поэтому оставил.

В целом — это либо самые дорогие компании, либо компании с наибольшим оборотов торгов (значит, интересные), ну и немного субъектива.

Зеленым цветом помечены позитивные факторы:

— недооцененность: P/BV (капитализация / собственный капитал) меньше 1,0;

— сколько годовых прибылей компания стоит: P/E (капитализация / чистая прибыль) меньше 5,0;

— высокая рентабельность: ROE (чистая прибыль / собственный капитал) больше 20%;

— дивидендная доходность выше ключевой ставки (7,25%).

В целом, пару выводов:

1. Частные компании оцениваются рынком как правило дороже, чем компании с долей государства 50%+. К примеру, НОВАТЭК стоит в 4 раза дороже, чем «должен», а Газпром — в 4 раза дешевле.

( Читать дальше )

Сложности применения фундаментала

- 28 августа 2018, 17:11

- |

После публикации видео про теханализ, мне написали, что если бы все знали фундаментал то и теханализ был не нужен, утверждение конечно очень спорное, я на эту тему решил снять целое видео!

Данное видео я посвятил тому, почему частным трейдерам почти невозможно применять фундаментальный анализ при спекулятивной торговле и не только. Я выделил несколько важнейших факторов, главные из них три:

1. Сложность оценки фундаментальных факторов влияющих на стоимость инструмента

2. Многофакторность влияния на инструмент

3. Частая неактуальность тех данных, которые доступны частному трейдеру.

Также немного коснулся возможных манипуляций на рынке, психологии и рисков.

Видео небольшое, но мне кажется полезное для тех кто не так уж давно на рынке, ну а те, кто давно, может быть найдут его просто интересным, пара «забавных» моментов на графиках могут вам показаться интересными, гляньте!

( Читать дальше )

Пересмотр портфеля акций 27-08-2018

- 28 августа 2018, 15:38

- |

Результаты в таблице не учитывают комиссии и дивиденды. При пересмотре портфеля выравнивание позиций не производится. Вырученные от продажи акций средства делятся на равные части и покупаются другие акции. Объем каждой новой позиции не должен превышать 10% от объема портфеля, оставшимися средствами балансируются уже открытые позиции.

Статистика торгового счета

Ниже представлено сравнение статистики торгового счета и индекса МосБиржи с 1 февраля 2016 г. Из-за малой величины выборки (менее 3 лет) статистика на данный момент не значима.

( Читать дальше )

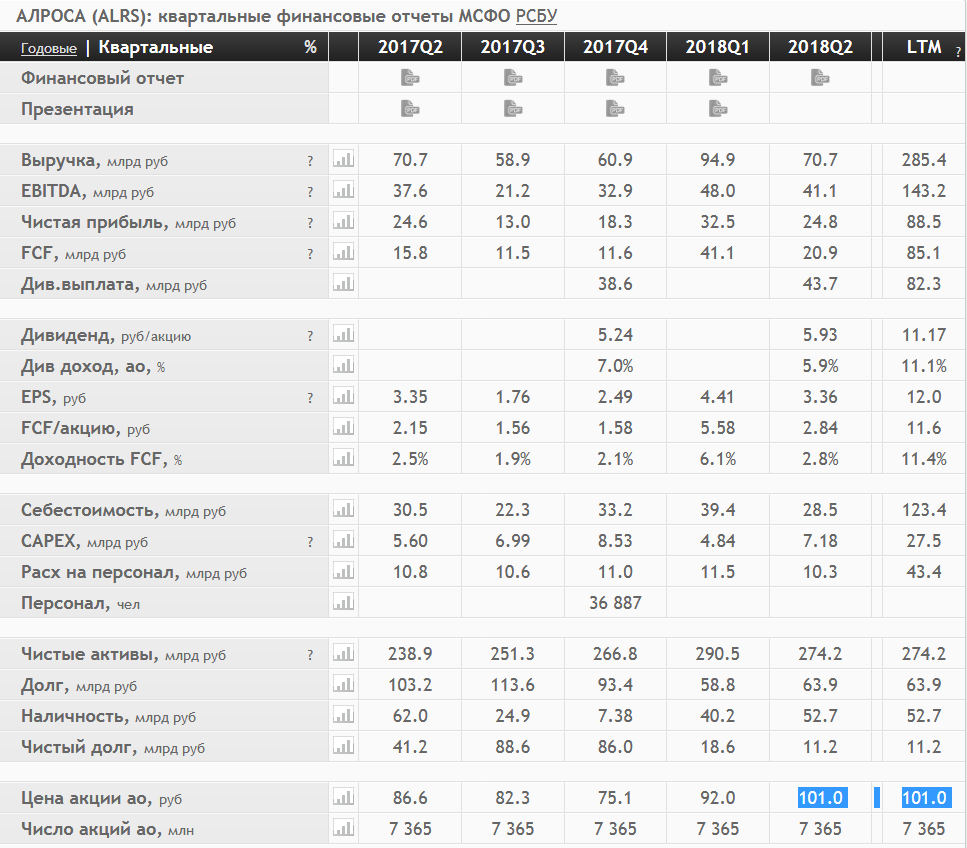

Инвестграм#4 Алрооса.

- 28 августа 2018, 12:11

- |

Доброго времени суток, коллеги!

Сегодня разберем бизнес компании Алроса.

Алроса — Алмазодобывающая компания. Добывает, перерабатывает и продает драгоценные камни.

Яркий пример перспективной и устойчивой компании по многим показателям. Рассмотрим основные показатели бизнеса и мультипликаторы:

( Читать дальше )

Усиленные Инвестиции: таблица рекомендаций и итоги недели 17-24 августа 2018

- 26 августа 2018, 19:45

- |

Уважаемые коллеги, представляем итоги последней недели и направляем таблицу рекомендаций по ценным бумагам:

- ММК подрос на 0.9%1 на фоне роста индекса Мосбиржи на 0.2% и ослабления рубля. Позитивны рост цен на плоский прокат в Китае, снижение цен на железную руду в Китае. Негативны снижение внутренних цен на горячекатаный и оцинкованный прокаты, экспортных цен на плоский прокат, рост цен на коксующийся уголь в Китае и внутренних цен на лом. Мы понизили вероятности жесткого и мягкого сценариев повышения налоговой нагрузки в связи с инициативой Белоусова с ~20% до ~15%. Целевая цена в итоге выросла на 5%, а потенциал роста увеличился на 4%. На встрече с представителями крупного бизнеса, по словам Белоусова, договорились, что бизнес будет увеличивать инвестиции в перспективные социальные проекты, которые за 1–1.5 месяца выберет специально созданная рабочая группа. «500 млрд. руб. – это верхняя граница, если на 200–300 млрд. руб. найдем ресурсов за счет этих компаний, будет уже хорошо», – пояснил он. Рабочую группу возглавят председатель РСПП Александр Шохин и первый вице-премьер и министр финансов Антон Силуанов, в нее войдут представители бизнеса, прежде всего экспортно-ориентированных компаний, и вице-премьеры

( Читать дальше )

Тимофей "запили видео" про фундаментальный анализ.

- 25 августа 2018, 19:33

- |

Обращаюсь к Тимофею и ко всем кто разбирается в финансовой отчетности компаний.

Тимофей, ты начал хорошую тему в этом видео:

www.youtube.com/watch?time_continue=2663&v=zO0jloB8_uo

Это была вводная лекция по фундаментальной отчетности, а дальше (конечно я мог пропустить) таких видеоликбезов не было. А жаль, заинтересовало!

Можешь записать видео в Антикризисе с разбором параметров в отчетности компаний, которая публикуется на твоем сайте?

А конкретно пройтись по всем пунктам. Что такое:

1) EBITDA

2) FCF

3) EPS

4) FCF/акцию

5) Доходность FCF

6) Чистая прибыль н/с

7) EV

( Читать дальше )

Детский мир МСФО 6 мес. 2018

- 23 августа 2018, 22:33

- |

После предыдущей обзорной статьи планирую разобрать несколько отчетов чуть подробнее. Текущий рынок игнорирует любую положительную информацию, однако это не значит, что стоит откинуть в сторону всю информацию и ничем не заниматься. Через какое-то время все на рынке нормализуется, а компетенции будут упущены. Так что держимся в тонусе :)

Для первого подобного обзора я взял Детский мир. Основные достижения компании можно посмотреть в пресс-релизе, а мы окунемся в отчетность и переходим сразу к балансу. Детский мир выложил документ без возможности копирования текста, поэтому будет много картинок.

( Читать дальше )

Инвестграм#3. Три подхода при анализе компаний для инвестирования.

- 22 августа 2018, 15:34

- |

Доброго времени суток, коллеги!

В данном выпуске я уделю внимание трем подходам при выборе компаний для инвестирования.

Есть множество инструментов, которые прогнозируют будущую стоимость акций или других финансовых инструментов. В данной статье мы не будем гадать на кофейной гуще, не будем с помощью линеечек на графике предсказывать будущую стоимость активов.

Я ни в коем случае никого не хочу обидеть. Бесспорно, есть отличные технические аналитики, спекулянты, а также те, кто владеет даром ясновидения. Но статистика, к сожалению, показывает обратное. Все спекуляции рано или поздно заканчиваются потерями денег, либо повышенной нестабильностью заработка, хотя при этом доходности там в моменте бесспорно выше, чем в инвестициях. Лично я знаю один единственный и более верный с точки зрения оценки стоимости бизнеса подход — фундаментальный анализ бизнеса компании.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс