Информация

Новости тг-канал

Новости тг-каналлукойл

Лукойл имеет возможность и ресурсы для восстановления добычи нефти - Промсвязьбанк

- 26 ноября 2020, 12:24

- |

Инвестпрограмма ЛУКОЙЛа в 2020 году составит порядка 460-480 млрд рублей без учета проекта «Западная Курна-2», сообщил первый вицепрезидент компании Александр Матыцын в ходе телефонной конференции для аналитиков и инвесторов. По сравнению с базовым планом 550 млрд рублей, суммарная экономия может составить до 90 млрд рублей.

Основное снижение затронет зарубежные проекты ЛУКОЙЛа (перенесут сроки геологоразведки) и новые проекты upstream и downstream. Расходы на текущее строительство практически не будут оптимизированы. В 2021 г. капзатраты оцениваются в 450 млрд руб. На фоне принятых недавно налоговых изменений ЛУКОЙЛу станет невыгодно инвестировать в разработку месторождений с высоковязкой нефтью — речь идет о крупнейших для компании Ярегском и Усинском месторождениях. Последний факт был ожидаем — это обсуждалось сразу после принятия решения об изменении налогов для нефтяников. В то же время, мы отмечаем, что ЛУКОЙЛ имеет возможность и ресурсы для восстановления добычи нефти: свободные мощности составляют 230 тыс. барр./день.Промсвязьбанк

- комментировать

- Комментарии ( 0 )

Долгосрочный позитивный взгляд на акции Лукойла сохраняется - Атон

- 26 ноября 2020, 12:06

- |

25 ноября ЛУКОЙЛ провел телеконференцию по итогам финансовых результатов 3К20. Ее основные моменты мы приводим ниже.

Полное восстановление спроса на нефть ожидается к началу 2022 года. ЛУКОЙЛ сохраняет консервативный прогноз по ценам, считая, что они вернутся к уровню $50/барр. в 3К21. Свободные мощности Группы из-за ограничений ОПЕК+ в ноябре составил примерно 230 тыс. барр. в сутки.

Компания прогнозирует капзатраты 460-480 млрд руб. в 2020 году без учета проекта Западная Курна-2 (против предыдущего прогноза в 450-500 млрд руб., которые озвучивались при обсуждении результатов за 2К20). В 2021 году капзатраты предварительно оцениваются в 450 млрд руб. (без учета Западной Курны-2).

ЛУКОЙЛ отметил, что новый налоговый режим существенно скажется на экономике Ярегского и Усинского месторождений. Влияние на EBITDA оценивается примерно в 40 млрд руб. в год (при цене на нефть $40/барр.). Начиная с 2022 года, когда должно было закончиться действие налоговых льгот по экспортной пошлине для Ярегского месторождения, негативный эффект может составить около 30 млрд руб.

( Читать дальше )

Лукойл

- 26 ноября 2020, 09:35

- |

Шорты по луку целесообразно будет переоткрывать при нефти 53-53.50

На сегодня больше новостей нет.

Новости компаний — обзоры прессы перед открытием рынка

- 26 ноября 2020, 08:46

- |

Банки сэкономили на вкладах. Уменьшенные отчисления в фонд страхования поддержали прибыль

Антикризисные меры помогут российским банкам в этом году сэкономить на взносах в систему страхования вкладов 75 млрд руб. Для АСВ эта сумма не критична, особенно на фоне небольшого количества отозванных за год лицензий. Формально у льгот по выплатам в фонд страхования вкладов (ФСВ) нет срока действия, но в следующем году эксперты ожидают всплеска отзывов лицензий.

https://www.kommersant.ru/doc/4585718

Фондовые рынки переболели. Российские индексы сокращают отставание от зарубежных

Рублевый индекс Московской биржи впервые с конца февраля закрепился выше уровня 3100 пунктов, то есть вернулся к уровню до падения после начала пандемии. Однако валютный индекс РТС все еще отстает от докоронавирусных значений на 18%. Российские индексы заметно отстали от мировых индикаторов, многие из которых смогли обновить годовые максимумы. Это вызвано более высокими геополитическими рисками, а также низкой долей технологических компаний. Но с начала ноября интерес к рублевым активам заметно вырос, что позволяет компенсировать это отставание.

( Читать дальше )

Ждуны ждут коррекцию, а будет ли она?

- 25 ноября 2020, 23:28

- |

💗 Спасибо каждому за лайки и подписку на канал 💗 Прочти описание целиком! 🔽🔽🔽

🔔Подписаться на канал youtube.com/c/EverydayMarketInvestments

( Читать дальше )

Токсичные телеграм-каналы и итоги среды

- 25 ноября 2020, 21:49

- |

- Владимир Литвинов

Отстоявшись немного на отметки в 3060 п., Индекс Мосбиржи вновь показал силу быков, которые загнали его вплотную на ближайший уровнь сопротивления на 3134 п. Исторический максимум манит спекулянтов, которые в скором времени предпримут попытки штурма вершин.

Помогает Индексу и рост нефтяных котировок, которые наконец выходят за пределы своей проторговки и нацеливаются на ближайший уровень в $50 за баррель.

А вот доллар пока еще слаб. Пробив уровень в 76 рублей, торгуется под отметкой. В моменте может показать слабость и спуститься к 75, вплоть до 74 рублей. Между 74 и 75 буду присматриваться к покупкам. Самой оптимальной стратегией считаю частичную фиксацию прибыли в FXRW (Глобальный фонд акций) и перекладка в фонд с валютным хэджированием — FXRU.

Акции в течение дня росли широким фронтом. Отставали некоторые экспортеры и акции золотодобытчиков. Пока на рынке стоит эйфория, на нем нет места защитным активам. Полюс потерял -0,54%, а Polymetal -0,95%.

( Читать дальше )

дивиденды Лукойла

- 25 ноября 2020, 16:55

- |

- Pasta

по див. политике распределяют не менее 100 %.

В декабре выплатят 30.

Остаток: 310,6-30=280,6 или 429,77 на акцию.

Я не правильно считаю???

Объемы переработки на НПЗ Лукойла в 21 г будут зависеть от конъюнктуры, компания не будет увеличивать долг

- 25 ноября 2020, 16:52

- |

Мы гибко управляем объемами переработки и, собственно, объем, он зависит от конъюнктуры. Поэтому в зависимости от того, какая конъюнктура сложится в 2021 году, мы будем соответствующим образом реагировать и объемы переработки свои корректировать. То есть если конъюнктура будет улучшаться, то мы вполне можем вернуться на свои нормальные объемы, которые мы имели в среднем по 2019 году

Лукойл ожидает восстановления спроса по мере нормализации ситуации с пандемией и снятием ограничений мобильности:

Мы наблюдали такую ситуацию уже в третьем квартале, сейчас, осенью, ситуация чуть похуже ввиду того, что идет вторая волна. Если мы предположим, что в 2021 году ситуация улучшится, спрос на нефтепродукты начнет расти, то, соответственно, можно ожидать улучшения крек-спредов, наверное, в первую очередь по бензинам, чуть в меньшей степени — по дизельному топливу, потому что здесь очень сильно все зависит от керосина, который… существенно отстает с точки зрения темпов восстановления

( Читать дальше )

EBITDA Лукойла за год от налоговых изменений снизится на 40 млрд руб

- 25 ноября 2020, 16:25

- |

Мы оцениваем годовые потери по EBITDA при цене Urals 40 долларов за баррель на сумму примерно примерно 40 миллиардов рублей

Лукойл обсуждает с правительством РФ различные опции установления рентабельности инвестиций в высоковязкую нефть.В результате отмены налоговых стимулов с 1 января следующего года, фискальная нагрузка на добычу Ярегского и Усинского месторождений значительно возрастет. В результате инвестиции в дальнейшее наращивание добычи на этих месторождениях станут нерентабельными

источник

источник

Оценка будущих дивидендов Лукойла

- 25 ноября 2020, 16:25

- |

- Георгий Аведиков

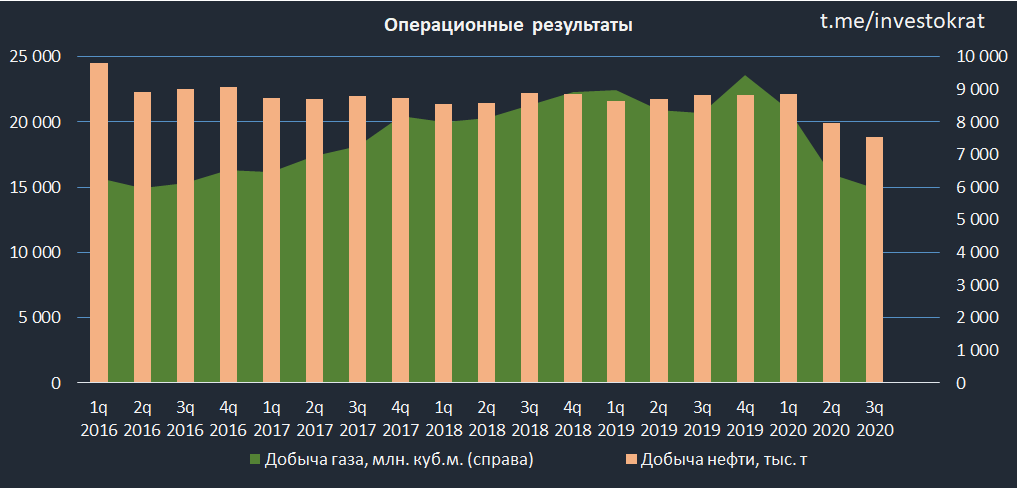

Лукойл является одной из лучших компаний в российской нефтянке, это относится ко всему, к рентабельности бизнеса, к качеству управления, к отношению к миноритариям и т.д. Полный разбор компании можно посмотреть здесь. Мне всегда приятно читать их отчеты, потому что они сделаны на совесть, все необходимые данные выделены, не приходится ничего долго искать, а также интуитивно понятный сайт.

Давайте взглянем на результаты 9 месяцев:

дивидендов Лукойла" title="Оценка будущих дивидендов Лукойла" />

дивидендов Лукойла" title="Оценка будущих дивидендов Лукойла" />

Выручка снизилась на (30,7% г/г) до 4,1 трлн. руб.

EBITDA снизилась на (48,1% г/г) до 497 млрд. руб.

Чистая прибыль ушла в отрицательную зону (-14 млрд. руб).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс