Информация

Блог им. gofan777

Оценка будущих дивидендов Лукойла

- 25 ноября 2020, 16:25

- |

- Георгий Аведиков

Лукойл является одной из лучших компаний в российской нефтянке, это относится ко всему, к рентабельности бизнеса, к качеству управления, к отношению к миноритариям и т.д. Полный разбор компании можно посмотреть здесь. Мне всегда приятно читать их отчеты, потому что они сделаны на совесть, все необходимые данные выделены, не приходится ничего долго искать, а также интуитивно понятный сайт.

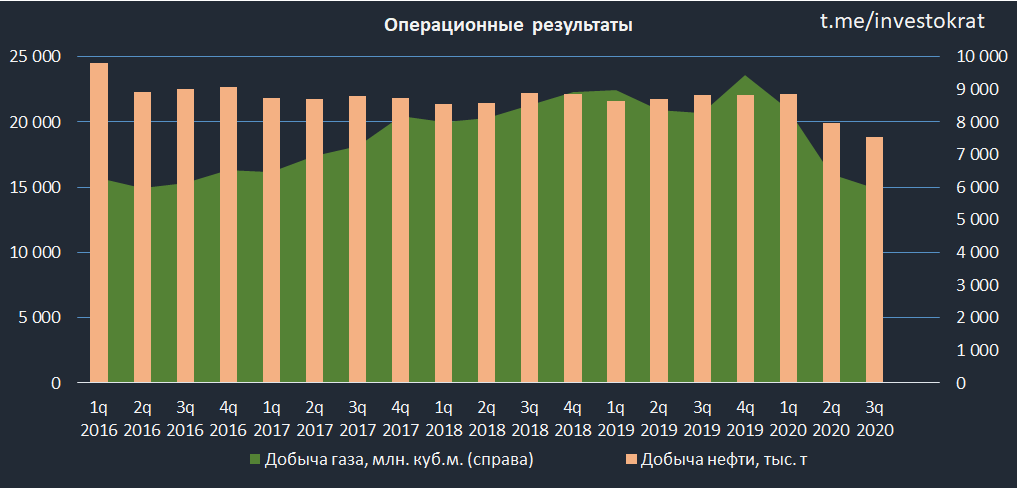

Давайте взглянем на результаты 9 месяцев:

дивидендов Лукойла" title="Оценка будущих дивидендов Лукойла" />

дивидендов Лукойла" title="Оценка будущих дивидендов Лукойла" />

Выручка снизилась на (30,7% г/г) до 4,1 трлн. руб.

EBITDA снизилась на (48,1% г/г) до 497 млрд. руб.

Чистая прибыль ушла в отрицательную зону (-14 млрд. руб).

FCF снизился на (62,6% г/г) до 196 млрд. руб.

Несмотря на негативную динамику показателей по итогам 9 месяцев, в 3 квартале началось постепенное восстановление. Девальвация рубля и рост цен на нефть позволили добиться лучших результатов, чем во 2 квартале 2020, с 3 кварталом 2019 года пока сравнивать не приходится.Курсовые разницы оказали положительный эффект на EBITDA, но отрицательно отразились на чистой прибыли из-за наличия валютного долга, который тоже переоценился. Операционные результаты продолжают падение из-за снижения спроса со стороны основных потребителей, в том числе Китая.

Несмотря на столь низкие результаты есть и позитивные моменты, долговая нагрузка у компании одна из самых низких в секторе.

ND/EBITDA = 0,46

С 2021 года ряд налоговых льгот будет отменен (на сверхвязкую нефть и на изношенные месторождения), но частично это потери будут скомпенсированы государством, всего влияние на EBITDA будет в районе 5% для Лукойла, что не так критично, как для Татнефти, например.

По див. политике компания планирует платить не менее 100% от скорректированного свободного денежного потока (корректировки на уплаченные проценты, арендные платежи и байбэк). За 1 полугодие выплатили 46 рублей и тут встает вопрос, сколько заплатят за 2 полугодие. Исходя из див. политики могут заплатить около 200 руб, все будет зависеть от результатов 4 квартала.

Но тут есть одно НО, Лукойл почти 20 лет подряд повышает свои дивы, если за 2020 год заплатят меньше, чем за 2019, то он лишится статуса «дивидендного аристократа» на следующие 20 лет минимум. Если учесть низкую долговую нагрузку в моменте, низкий байбэк в этом году и крупные расходы менеджмента на покупку акций, то могут нас и побаловать. В теории, для этого нужно заплатить всего лишь 500 рублей за 2 полугодие. В таком случае чистый долг удвоится, но ND/EBITDA будет около 0,9, что все равно очень мало.

Лично я закладываю и такой сценарий, цены на нефть начали восстанавливаться, если больше никаких обвалов не случится до следующего закрытия реестра, то вполне можно рассчитывать на подобный «неожиданный» бонус. Я закупил Лукойла на все счета, все свободные бочки и банки им наполнил, выкупал весь диапазон ниже 4500 руб. Сейчас просто наблюдаю и жду развития событий. В случае, если за 2 полугодие вообще не заплатят, я не расстроюсь, форвардные дивиденды за 2021 год все равно будут не ниже 300 рублей, в зависимости от цен на нефть.

⚠️Не является индивидуальной инвестиционной рекомендацией!

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте

- 25 ноября 2020, 16:43

- 25 ноября 2020, 17:55

- 25 ноября 2020, 18:27

- 26 ноября 2020, 12:16

- 25 ноября 2020, 18:16

- 25 ноября 2020, 20:43

- 25 ноября 2020, 20:57

теги блога Георгий Аведиков

- CHMF

- ETLN

- FIVE

- fix price

- Globaltrans

- GMKN

- HeadHunter

- IPO

- IPO 2024

- LKOH

- MDMG

- MGNT

- MOEX

- MTSS

- NVTK

- Ozon

- PHOR

- PLZL

- Positive

- ROSN

- Sber

- SBERP

- SMLT

- softline

- SPO

- VK

- Whoosh

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Астра

- АФК Система

- Аэрофлот

- банк санкт-петербург

- белуга групп

- Брокеры

- втб

- Газпром

- Газпромнефть

- ГМК НорНикель

- Группа ЛСР

- Группа Позитив

- Делимобиль

- дивиденды

- европлан

- Займер

- золото

- инвестиции в недвижимость

- ИнтерРАО

- Лента

- Лукойл

- м.видео

- Магнит

- Мать и Дитя

- ММК

- Московская биржа

- мтс

- Налогообложение на рынке ценных бумаг

- НЛМК

- НМТП

- Новатэк

- обзор рынка

- Облигации

- ОГК-2

- операционные результаты

- отчеты МСФО

- ПИК СЗ

- Полиметалл

- Полюс Золото

- портфель

- прогноз компании

- прогноз по акциям

- Ренессанс Страхование

- Рентал ПРО

- Роснефть

- Россети Ленэнерго

- ростелеком

- Русагро

- Русал

- Русгидро

- Самолет

- сбербанк

- Северсталь

- Сегежа групп

- селектел

- Селигдар

- Совкомфлот

- сургутнефтегаз

- татнефть

- ТГК-1

- Тинькофф Банк

- трейдинг

- Фосагро

- ЭНЕЛ РОССИЯ

- Эталон

- ЮГК Южуралзолото

- Юнипро

- Яндекс