Информация

Новости тг-канал

Новости тг-каналдельта-хедж

Относительно продажи опционов

- 09 декабря 2019, 12:57

- |

С недавних пор на смартлабе тема опционов популярна, как никогда. Вставлю и я свои 50 пунктов базового актива:)

О себе коротко (привет, Борис Боос и его опроснику).

Опционами торгую давно. Продавал стрэдлы, покупал спреды и голые, строил гамма-положительные позиции. В общем, перепробовал почти все, включая весьма специфические извращения. Сейчас предпочитаю слегка отрицательную гамму.

По моему скромному убеждению, при правильном риск-менеджменте практически любая гамма-отрицательная система имеет все шансы быть профитной на длительном отрезке времени. Ключевые слова: риск и длительность. Однако, в погоне за спокойным сном можно уйти в крайность почти полного непринятия риска и доходность хоть и будет положительной, но до смеха мизерной.

Для себя сделал вывод, что совсем без хеджа при короткой гамме нельзя (при длинной тоже желательно подбирать хеджем если не крохи, то более-менее значимые куски). Хедж может быть базой, опционами, наличной валютой, борзыми щенками, может быть не сразу, но быть должен. Поэтому на голую продажу опционов, а тем более неделек, смотрел с позиции исключительно стороннего наблюдателя.

( Читать дальше )

- комментировать

- ★13

- Комментарии ( 69 )

иГРЫрАЗУМа 2019 - Обхеджированные рынком

- 03 декабря 2019, 16:20

- |

ч1. Бывают в жизни чудеса

На странице ЛЧИ-2019 перестали показываться графики доходности участников. Пробовал двумя браузерами — мимо. Это довольно досадно и говорит в том числе об общем отношении Биржи к данному мероприятию. Если у кого начнет показываться, маякните пожалуйста. Хотел пару скриншотов сделать.

Но чудеса состоят не в этом. А в том, что на ЛЧИ зарегистрирован участник-опционщик с ником "ch5oh". Ссылка на его статистику:

https://investor.moex.com/trader2019?user=211910

Излишне говорить, что к этому уважаемому джентльмену не имею никакого отношения.

Во-первых, принципиально не участвую в ЛЧИ уже лет 10 и категорически не планирую делать этого в будущем.

Во-вторых, мой брокер ItInvest (ныне ItiCapital), а не "Уралсиб".

В-третьих, участник строит календарные позиции с участием аж мартовских опционов на SiH0 (правильней было бы писать SiH20, как на нормальных биржах). А всем известно, что в данный момент

( Читать дальше )

иГРЫрАЗУМа 2019 - Хеджировали, хеджировали, да не выхеджировали

- 27 ноября 2019, 15:10

- |

Отчет по текучке ИР

Рынок впал в состояние "ничего не хочу, ничего не могу, никуда не пойду". В принципе, этому можно найти логическое объяснение из области теории заговоров, но, конечно, мы не будем этого делать. Как известно, "Если у Вас нет паранойи, это ещё не значит, что за Вами не следят."

По конкурсу продолжается вялая деятельность в том же духе, как и прошлые месяцы: круглое качу, высокую айви продаю, хеджирую как умею. Если кто-то меня научит покупать опционы и выходить в прибыль в ситуации Ашви 4%, айви 7% благодарность моя будет крепкой и продолжительной. =)

Позиция на завтрашнюю экспирацию СИ. Классический Опционный Ждун:

( Читать дальше )

Как лучше управлять СГП опционной позицией, собранной по Каленковичу в программе TSLab? Дельту ровняет хеджер. А как действовать при движении цены вверх/вниз помимо дельта-хеджа?

- 06 августа 2019, 17:06

- |

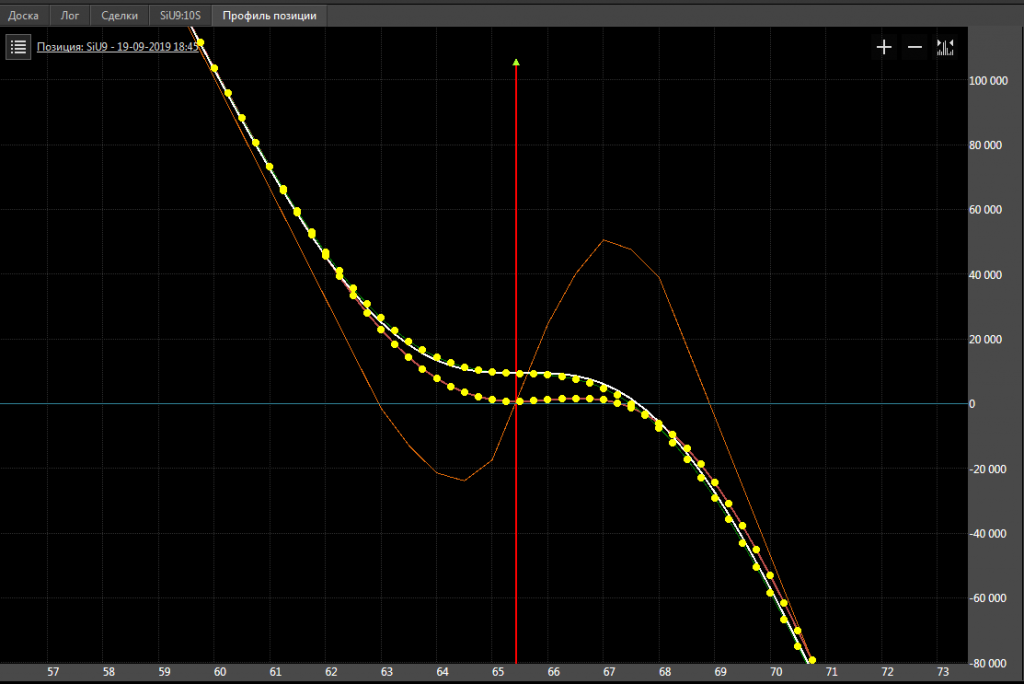

Оптимальный дельта-хэдж проданной опционной позиции Si в TSLab

- 23 июля 2019, 11:13

- |

Коллеги, хотел бы поднять вопрос об оптимальном размере дельта-хэджа у проданной конструкции на Si. (проданы страйки недельного опциона с экспирацией 25.07.2019 с 62 750 до 64 500, откуплены страйки от 61 250 до 62 250 и от 65 000 до 65 500):

Вот такую конструкцию продал на недельных опционах.

Гамма: -0,055240

Тетта: 3365

Вега: -1688

Выставил дельта-хэдж +1/-1

TSlab начал молотить сделки через каждые 30-40 пунктов хода цены. Иногда по несколько раз за минуту.

При том, что цена БА особо никуда и не ходила:

( Читать дальше )

Дельта-хедж, смертная скука или весёлая угадайка.

- 02 июля 2019, 19:08

- |

( Читать дальше )

Маленькая опционная магия

- 29 мая 2019, 19:40

- |

Уважаемый Дмитрий Новиков успешно развивает эксельный симулятор рынка и выкладывает его в открытый доступ на радость всем желающим.

В этой связи хотелось бы вернуться к уже озвученному однажды тезису о том, что "опционная позиция является некоторым нелинейным преобразованием исходного случайного процесса (каким бы он ни был на самом деле)". Возможно, Дмитрий найдет возможность реализовать функцию работы с распределениями в одной из следующих версий своей считалки?..

Это (на мой взгляд) довольно интересное умственное упражнение, навеянное вебинарами уважаемого Всемирнов Алексей (Lemmy) .

За основу берем всеми любимый критикуемый мир Блека-Шолза. Лог-нормальное броуновское движение, волатильность 30% годовых, отрицательная доходность (-4.5%), время до экспирации опционных (или фьючерсных) позиций 1 год. Безрисковая ставка нулевая. В этом мире мы все знаем про опционы, кто сколько должен стоить в любой момент времни при любой цене фьючерса.

( Читать дальше )

Опционный мартингейл.

- 19 января 2019, 12:09

- |

— хедж при помощи БА (возможно автоматический)

— хедж опционами

С первым пунктом всё понятно, за что продали, за то и откупим, и скорее всего закроемся в 0, а скорее в минус из-за мелких ошибок и спредов, т.к. чаще всего опционы оценены более-менее справедливо. Со вторым пунктом есть вопросы: например, если мы будем ровнять дельту только допродажей, всё время оставаясь под шапкой, то убытка скорее всего удастся избежать, если не будет сильного движения прямо в день экспирации.

Тут сразу оговорюсь, что это весьма сомнительно, но пусть пока будет рабочей гипотезой.

В такой стратегии главным вопросом будет управление деньгами, т.е. размером позиции, как нам его рассчитать? Чтобы покрыть убыток от дневного движения БА мы должны допродать опционов с временной стоимостью в размере дневного убытка. Таким образом, при сохранении неизменным кредита, размер позиции, а следовательно и ГО будет увеличивается обратно пропорционально корню квадратному из времени до экспирации, но с неким коэффициентом, который должен учитывать RV, но как именно, не могу сообразить.

Если кто-нибудь задавался подобным вопросом, поделитесь соображениями.

P.S. Кажется дошло: нет никакого коэффициента, необходимое ГО будет расти так же как и тетта, просто как y=1/x^(1/2) и всё!!!

Ленивый дельтахеджинг или продажа дорогой волатильности

- 23 февраля 2017, 13:45

- |

Возьмем график волатильности фьючерса ММВБ мини.

Время от времени волательность возрастает выше 25… Ну как же, «санкции», «Донбас» «нам крыш» , «Опек договорились»,,,

Но колебания любого маховика затухают, если извне нет притока извне. И волатильность обычно возвращается к равновесному состоянию.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс