SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналалгоритмический трейдинг

первая серьезная торговая система для CME

- 27 ноября 2011, 01:09

- |

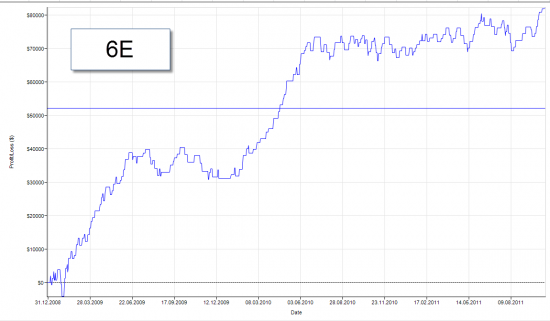

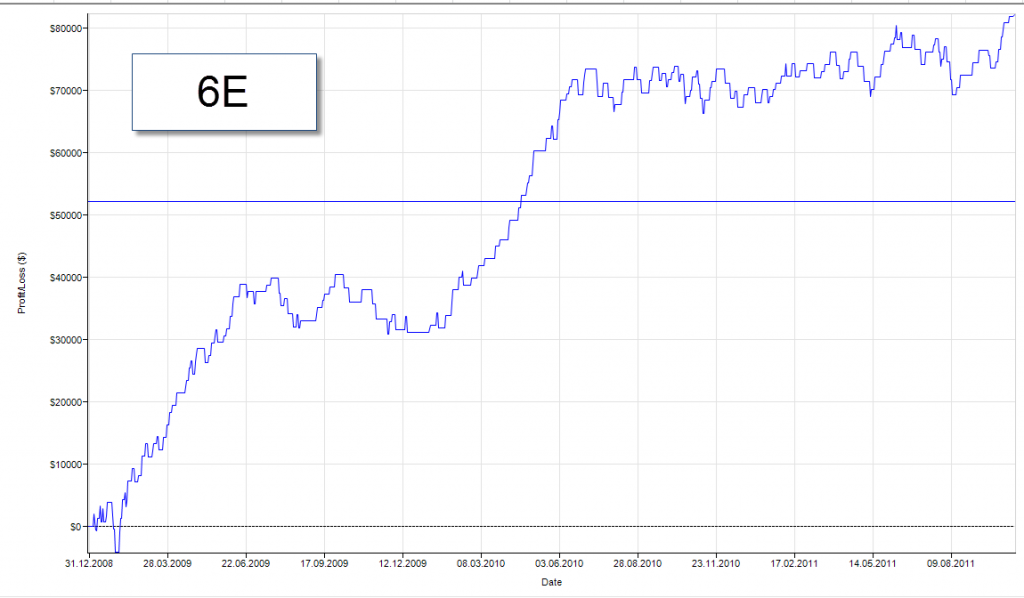

вот результаты двухнедельных трудов.

саму идея была инспирирована VSA (торговлей по объемам), таким образом сратегия получилась довольно универсальной, что сделало возможным создание портфеля. (правда это создание портфеля обрекло меня на неделю тестов, т.к. почти на всех ликвидных бумагах логика этой системы работала)

несмотря на то, что система работала почти на всех ликвидных бумагах с СМЕ, не на всех бумагах кривые доходности смогли пережить добавление комиссии и проскальзывания. В итоге оталось 3 бумаги — 6C, CL и 6E.

рабочей был еще GC, но там надо учитываь не 2 пипса проскальзывания (т.к. часто тебе и 0,5-1,5 бакса могут приписать к стопу), а с собой надо быть честным, поэтому GC был исключен из портфеля.

( Читать дальше )

саму идея была инспирирована VSA (торговлей по объемам), таким образом сратегия получилась довольно универсальной, что сделало возможным создание портфеля. (правда это создание портфеля обрекло меня на неделю тестов, т.к. почти на всех ликвидных бумагах логика этой системы работала)

несмотря на то, что система работала почти на всех ликвидных бумагах с СМЕ, не на всех бумагах кривые доходности смогли пережить добавление комиссии и проскальзывания. В итоге оталось 3 бумаги — 6C, CL и 6E.

рабочей был еще GC, но там надо учитываь не 2 пипса проскальзывания (т.к. часто тебе и 0,5-1,5 бакса могут приписать к стопу), а с собой надо быть честным, поэтому GC был исключен из портфеля.

( Читать дальше )

- комментировать

- 37 | ★4

- Комментарии ( 32 )

музу я зову ау-ау. или с чего начать разработку торговой системы.

- 27 ноября 2011, 00:51

- |

на прошлой неделе в четверг закончил разработку и тесты своей второй полноценной торговой системы.

в пятницу и сегодня весь день бился головой о монитор, не зная с чего опять заново начать.

Есть наработки, но больше по части ММ системы, а не самой торговой идеи.

=======================================================

есть идея с уровнями, но самый большой вопрос у меня — как строить уровни.

вот вы на основе чего строите уровни? горизонтальные объемы/минимумы-максимумы/цены закрытий-открытий-хаев-лоев/ударов в ту или иную точку за определенное время/ или что-то еще?

какой способ вы считаете наиболее эффективным? буду признателен за ответы

в пятницу и сегодня весь день бился головой о монитор, не зная с чего опять заново начать.

Есть наработки, но больше по части ММ системы, а не самой торговой идеи.

=======================================================

есть идея с уровнями, но самый большой вопрос у меня — как строить уровни.

вот вы на основе чего строите уровни? горизонтальные объемы/минимумы-максимумы/цены закрытий-открытий-хаев-лоев/ударов в ту или иную точку за определенное время/ или что-то еще?

какой способ вы считаете наиболее эффективным? буду признателен за ответы

Могу опровергнуть или подтвердить вашу стратегию

- 14 ноября 2011, 13:35

- |

Считаете что вкладываться в дорогие сервера и быстрые каналы вслепую и долго, кропотливо собирать информацию считаете неразумным? Могу оттестировать ваши любые идею/предположение/стратегию на C# по тиковым данным. Кому нужна помощь? Я так понимаю у многих есть свежие мысли по дейтрейдингу или высокоскоростной торговле, но чтобы проверить их точно нет данных, да и большинство систем типа MetaStock и Omega не в состоянии такое делать. Во время работы я паралельно с основной торговлей постоянно пишу логи тиковые — на мощном канале в дата-центре получаю данные с FORTS, с Чикаго по сипи, нефти, доу, даксу и т.д. За месяцы накопилась многие гигобайты информации по ценам стакана, объемам сделок, количеству открытых позиций, заявок и прочее с точностью до миллисекунд. Речь идет именно о синхронизированных между собой потоках реальных сделок по фьючу РТС, фьючу рубль-доллар, фьючей сипи, нефти, дакса, доу

Повесить на стену и выучить наизусть. Как играть и не проигрывать на бирже.

- 31 октября 2011, 19:48

- |

В свое время статья Дмитрия Толстоногова стала для меня неким граалем. Завидую тем, кто еще не читал, потому как увидев эти строки впервые восторгу моему небыло предела. Приятного чтения.

Как играть и не проигрывать на бирже

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

( Читать дальше )

Как играть и не проигрывать на бирже

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

( Читать дальше )

хостинг робота / контроль работоспособности робота в ночное время

- 26 октября 2011, 16:26

- |

Тесты роботов на демо уже прошли экватор и результаты оправдывают ожидания, заложенные в них. Поэтому уже пора начинать задумываться о технической части запуска роботов на реале.

Так как роботы сделаны для работы на СМЕ, то это означает торовлю 24/5 — на домашнем компьютере это не очень удобно, и ненадежно, так как если он зависнет, то перезагрузка приведет к тому, что при подключении стратегий, сделки будут закрыты — синхронизированы. такая вот особенность ниньзи. это неприятно, но с этим надо мириться, пока не будет написан своя оболочка робота под API ниньзи.

отсюда встает вопрос хостинга робота — где это делать?

мне рекомендуют коллокейшн у брокера. я пока цен не узнавал, но это неплохой вариант. Также, как альтернатива, возможно арендовать сервер в штатах, в Чикаго.

в общем, отпишитесь, как вы решаете эти вопросы, а я потом расскажу, как я обеспечу надежное функционирование робота в режиме 24/5 с целью минимизации нерыночных рисков

Так как роботы сделаны для работы на СМЕ, то это означает торовлю 24/5 — на домашнем компьютере это не очень удобно, и ненадежно, так как если он зависнет, то перезагрузка приведет к тому, что при подключении стратегий, сделки будут закрыты — синхронизированы. такая вот особенность ниньзи. это неприятно, но с этим надо мириться, пока не будет написан своя оболочка робота под API ниньзи.

отсюда встает вопрос хостинга робота — где это делать?

мне рекомендуют коллокейшн у брокера. я пока цен не узнавал, но это неплохой вариант. Также, как альтернатива, возможно арендовать сервер в штатах, в Чикаго.

в общем, отпишитесь, как вы решаете эти вопросы, а я потом расскажу, как я обеспечу надежное функционирование робота в режиме 24/5 с целью минимизации нерыночных рисков

адаптивность в контр-трендовой системе (мысли в слух)

- 25 октября 2011, 18:48

- |

букв в итоге получилось много, поэтому начнем с вопросов, а там кто до куда дочитает

1) нужна ли адаптивность в контр-трендовой системе, и как ее лучше реализовать?

2) если в система тестилась на периоде, когда был серьезный спад, и быстрый рост, и боковик. Видите ли вы смысл в подкручивании ее по ходу торговли? как часто? что может являться признаком того, что уже пора?параметра, которые можно адаптировать в системе 4шт:

1) параметр на вход (чем больше волатильность, тем сильнее могут быть движухи, и тем его надо делать больше)

2) параметр на выход (то же самое, что и в п.1)

3) тейк-профит

4) стоп-лосс

-----------------------------------------------------

а теперь самая основная загвоздка, которая не дает мне зеленый свет на реализацию:

- мы входим контр-тренд, а волатильность большая.Если стоп увеличивать соответственно растущей волатильности, нас может вышибить по тренду сильным импульсом, с точки зрения рынка тут все будет окей (а стоп уже не маленький!)

( Читать дальше )

идеи для роботов и совершенствования стратегии

- 25 октября 2011, 18:30

- |

you never know...

посмотрел сейчас ролик про Россию с матрешками от Точки Опоры, и четко понял, что процесс создания ценности мной проходит точно также.

«Вы никогда не знаете, что приведет вас к успеху»

«Вы никогда не знаете, чем закончится тест» (ну тут лукавлю, но все же)

«Вы никогда не знаете, как адаптировать систему к тем или иным факторам и паттернам»

и тд, и тп

но двигаясь вперед четко понимаешь, что каждая твоя неудача в исследовании неделю назад, день назад, или даже не неудача, а просто работа, не увенчавшаяся успехом, СЕГОДНЯ несет тебе пользу и без тех результатов, наработок, полученного опыта, сегодня получить желаемое было бы невозможно.

способа, как тратить меньше времени на исследования, а получать больше, я пока не нашел.

пока для меня стоит вопрос:как сделать грааль (или другими словами очень хорошую систему)

1) Нужна большая средняя сделка, чтобы быть уверенным, что проскальзывание тебя не съест

( Читать дальше )

посмотрел сейчас ролик про Россию с матрешками от Точки Опоры, и четко понял, что процесс создания ценности мной проходит точно также.

«Вы никогда не знаете, что приведет вас к успеху»

«Вы никогда не знаете, чем закончится тест» (ну тут лукавлю, но все же)

«Вы никогда не знаете, как адаптировать систему к тем или иным факторам и паттернам»

и тд, и тп

но двигаясь вперед четко понимаешь, что каждая твоя неудача в исследовании неделю назад, день назад, или даже не неудача, а просто работа, не увенчавшаяся успехом, СЕГОДНЯ несет тебе пользу и без тех результатов, наработок, полученного опыта, сегодня получить желаемое было бы невозможно.

способа, как тратить меньше времени на исследования, а получать больше, я пока не нашел.

пока для меня стоит вопрос:как сделать грааль (или другими словами очень хорошую систему)

1) Нужна большая средняя сделка, чтобы быть уверенным, что проскальзывание тебя не съест

( Читать дальше )

определение волатильности и правильная реакция на это

- 25 октября 2011, 00:48

- |

после создания ряда роботов для CL, GC, DAX, 6E, у меня возникла проблема перевода их на адаптивные рельсы. т.е. чтобы тейки и стопы были не фиксированно оптимизированы под 2 года, а чтобы они подстраивались под текущую ситуацию.

итого, который день ломаю голову над решением именно этой проблемы: т.е. как правильно оценить волатильность, и как правильно подкорректировать параметры системы в ответ на это.

вопросы:

1) стоит ли тупо оценивать размах движений (high-low)/2 за какой-то ТФ?

2) стоит ли оценивать саму длину движух (можно углубиться в тиковые range bars, renko и тд), чтобы оценивать не сам размах, а именно его потенциал в скорости (т.к. если длина движух огромна, а Hi-Lo небольшой, значит, все суетят и мечутся, но никуда не идут и рано или поздно одна сторона сдастся и все улетит

3) как реагировать на то, что высокая длина движух, их скорость, но все в диапазоне (из п.2)? — т.е. :

( Читать дальше )

итого, который день ломаю голову над решением именно этой проблемы: т.е. как правильно оценить волатильность, и как правильно подкорректировать параметры системы в ответ на это.

вопросы:

1) стоит ли тупо оценивать размах движений (high-low)/2 за какой-то ТФ?

2) стоит ли оценивать саму длину движух (можно углубиться в тиковые range bars, renko и тд), чтобы оценивать не сам размах, а именно его потенциал в скорости (т.к. если длина движух огромна, а Hi-Lo небольшой, значит, все суетят и мечутся, но никуда не идут и рано или поздно одна сторона сдастся и все улетит

3) как реагировать на то, что высокая длина движух, их скорость, но все в диапазоне (из п.2)? — т.е. :

- увеличить тейки

- уменьшить тейки

- увеличить тейки после пробоя, а следом сразу вопрос «пробоя чего?» и будет ли это отдельной системой сверху изначальной?

- Как быть со стопами? увеличить или наоборот сузить, т.к. сейчас движухи в диапазоне

( Читать дальше )

фильтрация времени входа, как диверсификация

- 06 октября 2011, 20:25

- |

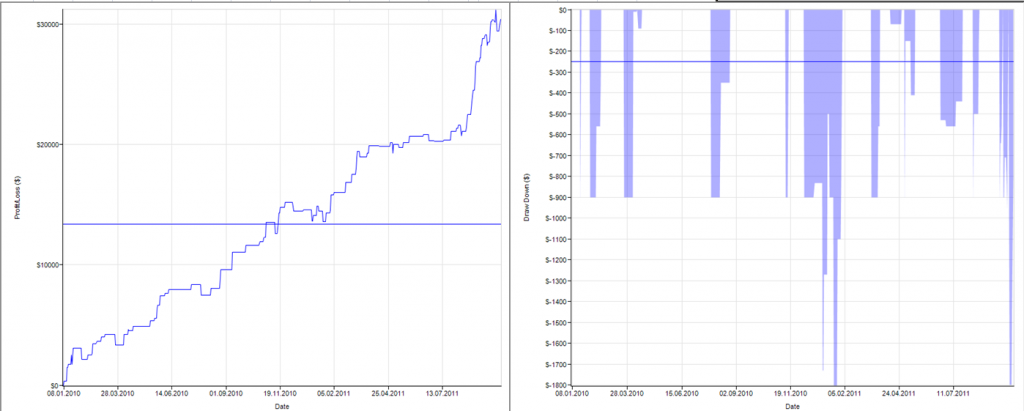

сейчас во время документирования результатов оптимизации системы, наткнулся на интересную пару скриншотов, которая навела меня на мысль о диверсификации не только по типам систем (тренд-контртренд), или их логике, а банально настройке параметров под время торговли.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

Бот на золоте: готовность 90%

- 05 октября 2011, 20:37

- |

* ну что, можете облаять бота:)

Могу сказать одно: сильно в доходности проигрывает базовому активу. Прибыль находится на каком-то предельно минимальном уровне (17000$/год, при необходимом для торговле капитале в 15000$). Просадку лучше закладывать в 2 раза больше текущей. Поэтому, заложенный риск будет равен 20% от депо.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс