Информация

Новости тг-канал

Новости тг-каналМеркель

Третья часть Марлезонского балета или Когда Газпром запустит в работу Северный Поток-2?

- 15 ноября 2021, 11:21

- |

Третья часть Марлезонского балета или Когда Газпром запустит в работу Северный Поток-2?

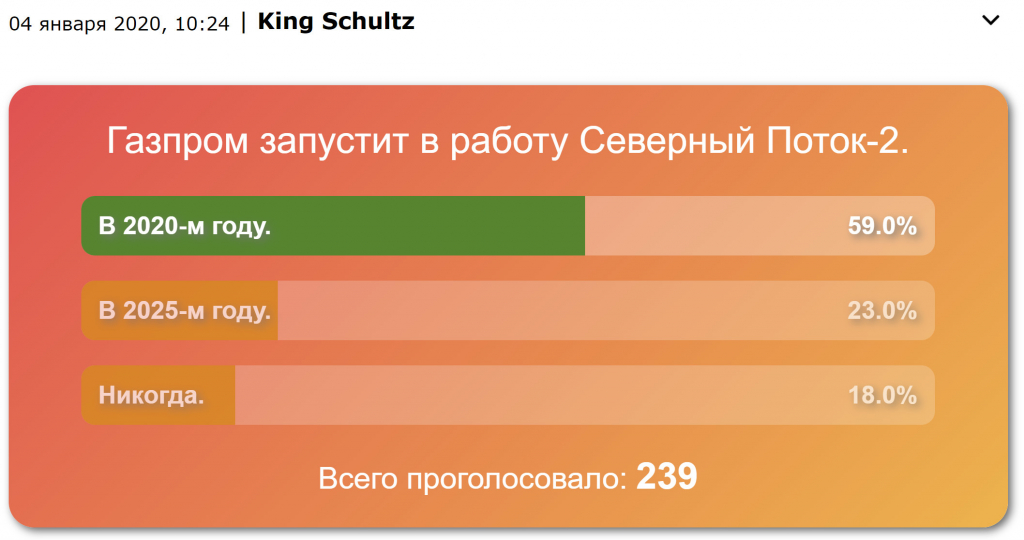

Предыдущие опросы не внесли ясности и не добавили оптимизма сторонникам этого проекта.

Напомню, первые два опроса выглядят следующим образом:

По-хорошему, этот вопрос вынести нужно было бы после Нового Года и Рождественских праздников.

Но интуиция мне подсказывает, пора.

Итак, Когда Газпром запустит в работу Северный Поток-2?

- комментировать

- 4.5К

- Комментарии ( 47 )

Ангела Меркель, что оставила Германии после 16 лет у власти: финансовый скандал, мигранты, технологическое отстаивание

- 04 октября 2021, 16:36

- |

Конец эпохи. Обзор на предстоящую неделю от 26.09.2021

- 26 сентября 2021, 22:55

- |

- Kitten

По ФА…

На уходящей неделе:

Заседание ФРС

Решение и прогнозы ФРС были ястребиными.

Указание по программе QE в «руководстве вперед» ФРС теперь гласит, что «если прогресс в целом будет продолжаться в соответствии с ожиданиями, то вскоре может потребоваться умеренное уменьшение темпа покупки активов».

Члены ФРС дали себе волю в прогнозах, медианные прогнозы по ставкам предполагают 7 повышений ставки до конца 2024 года до 1,8% с первым повышением в 2022 году.

Прогнозы с июня были значительно пересмотрены, при этом резкое повышение траектории ставок с ухудшением прогнозов по росту ВВП США и уровню безработицы нивелирует все заявления ФРС в крайние года о том, что приоритетом является рынок труда, а не инфляция, а монетарная политика будет тесно связана с качеством фактических экономических отчетов:

( Читать дальше )

Сделка США и ФРГ по Северному потоку 2 не устраняет расхождений в позициях двух стран по проекту - Меркель

- 22 июля 2021, 13:15

- |

- Все Верно

👉 Заявила, что рада достижению договоренности с США по «Северному потоку — 2», но ход еще за Конгрессом

👉 Надеюсь до санкций дело не дойдет

👉 Ядерная энергетика неустойчива в долгосрочной перспективе

www.gazeta.ru/business/news/2021/07/22/n_16280600.shtml

Откуда у Лукашенко секретные переговоры Меркель?

- 04 сентября 2020, 11:53

- |

Экстренный стоп-кран ЕС. Обзор на предстоящую неделю от 12.07.2020

- 19 июля 2020, 20:41

- |

- Kitten

По ФА…

На уходящей неделе:

Заседание ЕЦБ

Заседание ЕЦБ не принесло сюрпризов.

Политика ЕЦБ осталась неизменной, Лагард заявила о значительной неопределенности по перспективам роста экономики Еврозоны и необходимости в значительных монетарных стимулах для поддержки восстановления экономики.

Кристин подтвердила, что покупки ГКО стран Еврозоны в последнее время уменьшились, ибо фрагментация на долговых рынках Еврозоны снизилась, хотя рост баланса ЕЦБ пока не подтверждает данное заявление:

( Читать дальше )

Школа кризиса . Обзор на предстоящую неделю от 12.07.2020

- 12 июля 2020, 22:40

- |

- Kitten

По ФА…

На предстоящей неделе:

1. Заседание ЕЦБ, 16 июля

Заседание ЕЦБ будет проходным.

Предыдущее решение ЕЦБ об увеличении размера программы PEPP на 600 млрд евро даже в стрессовой ситуации на долговых рынках обеспечит необходимый объем покупок ГКО стран Еврозоны до весны, а курс евро недостаточно вырос для того, чтобы члены ЕЦБ задумались о дальнейшем снижении ставок, не говоря о том, что северные страны выступают против дальнейшего снижения ставок в отрицательную область и при первых признаках возвращения экономики к росту мечтают повысить депозитную ставку до нуля.

Глава ЕЦБ Лагард в интервью на уходящей неделе любезно предупредила участников рынка о том, что новых стимулов на предстоящем заседании объявлено не будет, т.к. ЕЦБ ранее предпринял достаточные действия.

В целом, предстоящее заседание ЕЦБ не вызывает интереса, особенно с учетом новой традиции Лагард, при которой она пытается оставить как можно меньше времени для вопросов, зачитывая пространное вступительное заявление на протяжении получаса.

Баланс ЕЦБ растет и увеличится как минимум ещё на триллион евро перед возможным изменением политики:

( Читать дальше )

Германия приняла корону ЕС. Обзор на предстоящую неделю от 05.07.2020

- 05 июля 2020, 21:45

- |

- Kitten

По ФА…

На уходящей неделе:

— Протокол ФРС

Вывод протокола ФРС был нейтрален по сравнению с ожиданиями участников рынка.

Члены ФРС подтвердили, что намерены использовать весь свой набор инструментов для поддержки экономики США и готовы дать указания по длительности сохранения ставок на текущих уровнях, а также предоставить ясность в отношении программы QE, на ближайших заседаниях после обретения понимания по перспективам роста экономики США.

Подробности обсуждения указывают на то, что большинство членов ФРС склоняются к гарантиям по сохранению ставок на текущих уровнях до достижения пороговых значений инфляции/безработицы, причем многие члены ФРС выступают за сохранения ставок неизменными до достижения уровня инфляции в 2,0%гг и закрепления выше него.

Протокол ФРС предоставил детальные обсуждения в отношении таргетирования кривой доходности ГКО США.

В целом, члены ФРС признали опыт ЦБ Австралии в отношении контроля доходности ГКО наиболее приемлемым для реализации в США.

Тем не менее, члены ФРС выразили ряд сомнений в отношении данного инструмента, ибо ФРС при взятии обязательств по таргетированию доходности ГКО США может потерять контроль над ростом баланса, особенно при приближении момента выхода из данной политики.

Также члены ФРС признают трудность по привязке контроля доходности ГКО США к пороговым уровням инфляции/доходности, ибо при таргетировании доходности ГКО США логична привязка к календарным срокам.

Члены ФРС согласились с тем, что необходимо провести дополнительный анализ данного инструмента и экономических последствий его введения.

( Читать дальше )

Трамп на грани провала

- 26 июля 2019, 02:00

- |

Пока думал, время ушло… В смысле, наконец, этот странный день закончился и наступила пятница. Долгожданная, между прочим, и спасительная :-)

Дональд в огне...

Американским СМИ подбросили новую порцию масла в огонь «Рашагейта». Накануне президент США Дональд Трамп выступил на фоне президентской печати с изображением двуглавого орла, весьма похожего на герб Российской Федерации.

Скандал раздула газета Washington Post, опубликовав снимки со встречи Трампа перед студентами в Вашингтоне. На кадрах видно, что печать Белого дома, спроецированная за президентом Трампом, изменена: у американского орлана — символа могущества США — две головы вместо одной, а в когтях он держит не стрелы, а клюшки для гольфа.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс