Информация

Новости тг-канал

Новости тг-каналВыкуп акций

Акции Лукойла наиболее привлекательны среди российских нефтяных компаний - Атон

- 30 августа 2019, 11:13

- |

Выкуп акций продолжится: ЛУКОЙЛ разрабатывает новую программу выкупа и вскоре планирует представить детали. Напомним, что недавно ЛУКОЙЛ завершил объявленную в августе 2018 г. программу выкупа объемом $3.0 млрд., подвел итоги публичной оферты (на выкуп акций было направлено $1.6 млрд) и погасил 35 млн акций.

Прогноз добычи и капзатрат: компания подтвердила план увеличения совокупной добычи углеводородов на величину до 1% г/г в 2019. Добыча нефти на российских активах ЛУКОЙЛа должна остаться примерно на уровне прошлого года вследствие ограничений по соглашению ОПЕК+, но ожидается рост добычи жидких углеводородов и газа на зарубежных активах, главным образом в Узбекистане. Прогноз капзатрат был понижен с 500 млрд руб. до 470-490 млрд руб., в основном из-за ограничений ОПЕК+.

Мы считаем, что для котировок ЛУКОЙЛа благоприятно намерение компании в ближайшее время объявить о новых этапах выкупа акций, особенно на фоне устойчиво хорошей динамики FCF, отраженной в ранее опубликованной отчетности за 2К19. Мы по-прежнему оцениваем потенциальный объем выкупа акций в $1.4 млрд (против первоначальных $3.0 млрд, учитывая $1.6 млрд, направленные на выкуп в рамках публичной оферты) и подтверждаем рейтинг ВЫШЕ РЫНКА. Сейчас оценка ЛУКОЙЛа самая привлекательная среди российских нефтяных компаний: его акции торгуются по 3.4x EV/EBITDA 2019П.Атон

- комментировать

- 365

- Комментарии ( 0 )

Лукойл завершил программу выкупа акций на $3 млрд объявленную в сентябре 2018г

- 20 августа 2019, 19:52

- |

МОСКВА, 20 авг — ПРАЙМ. «Лукойл» завершил программу buy back на 3 миллиарда долларов, выкупив 4,96% акций, сообщила во вторник компания.

«C начала действия программы обратного выкупа Lukoil Securities Limited (100%-ное дочернее общество компании) в совокупности приобрело на регулируемых торговых площадках 13,507 миллиона обыкновенных акций и 23,697 миллиона депозитарных расписок на сумму 3 миллиарда долларов. Приобретенные ценные бумаги составляют 4,96% уставного капитала компании», — говорится в сообщении.

В конце августа прошлого года «Лукойл» объявил о начале программы обратного выкупа акций на общую сумму до 3 миллиардов долларов на открытом рынке сроком действия с 3 сентября 2018 года по 30 декабря 2022 года. Первый вице-президент по экономике и финансам компании Александр Матыцын в начале 2019 года сообщал, что компания ускорит выполнение buy back в 2019 году и вынесет на рассмотрение новую программу не ранее августа, после подведения итогов публичной оферты.

1prime.ru/energy/20190820/830252362.html

Озорная УРКА

- 22 июля 2019, 20:57

- |

Озорная УРКА

Вот как всё было — читал я форум и случайно взгляд мой упал на лидеров роста-падения, где я с удивлением обнаружил удивительную картину необъяснимого роста Урки. Так как логических объяснений этому явлению я не нашел, то не поленился и узнал у самой Урки, что за дела. (Далее следует краткий пересказ)

— Ничего не знаем, сказали они, про эти ваши пампы и дампы. Есть цена выкупа по предыдущей оферте, на неё и ориентируйтесь.

Как же так, не поверил я, а как же 135, которые обещали при делистинге в 2017г.

Так это когда было, в 2017, а сейчас какой? 2019. Если у Сбербанка 10% по 89,3 выкупили, то почему у вас, нищебродов, будем дороже выкупать?

Да, действительно, как-то нелогично, получается, подумал я и представил следующую ситуацию: Например, приходит покупатель в автосалон, выбирает себе машину за 1 млн. руб., и собирается оплатить её, а менеджер-кассир ему говорит. Да, конечно, вы можете купить эту машину за 1 миллион, но у вас также есть право купить её за полтора миллиона. Мы будем совсем не против, т.к. сотрудники автосалона в этом случае получат премию.

( Читать дальше )

Объем выкупов акций компаний в S&P 500 в 1-м кв снизился после четырех рекордных кварталов подряд

- 24 июня 2019, 19:45

- |

24 июня 2019

• Объем выкупов акций в 1-м кв составил $205,8 млрд, на 7,7% ниже по сравнению с 4-м кв 2018г, но на 8,9% выше уровня годом ранее

• Apple установила очередной рекорд в индексе, потратив на выкуп акций в 1-м кв $23,8 млрд

• Объем выкупа акций за 12 мес по конец марта 2019г вырос на 43,1% г/г до $823,2 млрд

• Каждая четвертая компания использовала выкуп акций для сокращения количества акций минимум на 4%

Выкупы Apple обеспечивают сильный долгосрочный рост

- 15 мая 2019, 11:16

- |

https://seekingalpha.com/article/4263868-apples-buybacks-provide-strong-long-term-upside?dr=1#alt1

Программа возврата капитала Apple уникальна. Apple вернула 95% своего свободного денежного потока с начала программы выкупа дивидендов и акций шесть с половиной лет назад.

Это беспрецедентно. Никакой другой мегапопулярный пакет акций этого не сделал.

Цена акций Apple к концу 2026 года удвоится. 50% этого прироста будет обусловлено выкупом акций. Это 11% годовой доход за 7 лет.

К концу 2026 финансового года (сентябрь 2026 года) акции должны достичь 422,51 доллара, что на 114% больше, в основном из-за программы выкупа акций.

Программа возврата капитала Apple действительно уникальнаПоскольку Apple (NASDAQ: AAPL

( Читать дальше )

дивидендам

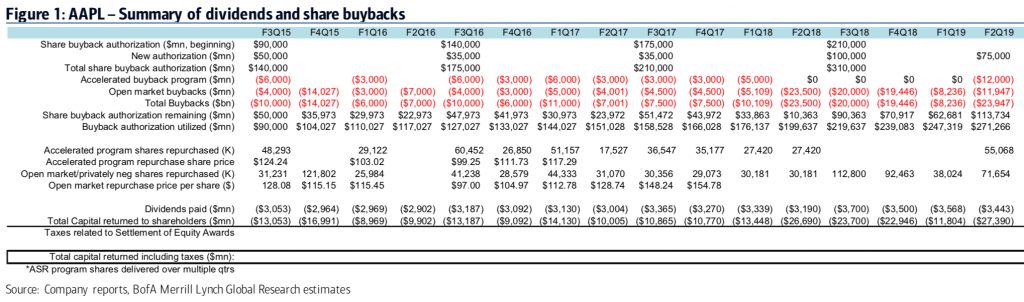

дивидендамПодробная информация по выкупу акций Apple в Q2-2019

- 02 мая 2019, 12:34

- |

Кто может объяснить?

За прошлый квартал (январь-март 2019 г.) Apple "вернула" акционерам 27,6 млрд

- 01 мая 2019, 08:17

- |

Чем отличается от выкупа на открытом рынке?

Apple \"вернула\" акционерам 27,6 млрд")

Выкуп акций, долг и чистая денежная позиция Apple

- 30 апреля 2019, 06:50

- |

Прогнозируется, что Apple в течение 5 лет вернет акционерам еще плюсом до 300 млрд.

Т.е. суммарно более 500 млрд долл.

Правда большая часть будет через выкуп акций.

Будет ли иметь значение на падающем или на растущем рынке это будет происходить? :-)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс