Информация

Новости тг-канал

Новости тг-каналлукойл

Лукойл может выплатить финальные дивы за 2019г: 350 руб на акцию

- 11 марта 2020, 17:48

- |

«Лукойл» может выплатить 542 рубля на акцию в качестве дивидендов за 2019 год. Об этом сообщил глава компании Вагит Алекперов в ходе телефонной конференции.

«На основании отчетности за прошлый год расчетный размер дивидендов составляет 542 рубля на акцию», — сказал он. За второе полугодие планируется направить 350 рублей на акцию, выплаченные дивиденды за первое полугодие составили 192 рубля.

Совет директоров примет решение по рекомендуемому размеру дивидендов во второй половине апреля.

(350 руб х 87): 4900 руб текущая = 6,2% чистый див доход.

- комментировать

- Комментарии ( 1 )

Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года

- 11 марта 2020, 17:47

- |

Как и весь российский нефтегазовый сектор, Лукойл провел нейтральный 2019 год. Выручка компании снизилась на 2%, чистая прибыль выросла на 3%. При этом свободный денежный поток увеличился на 26% до рекордных ₽702 млрд за счет роста задолженности перед поставщиками и небольшого снижения инвестиций.

дивиденды по итогам 2019 года" title="Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года" />

дивиденды по итогам 2019 года" title="Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года" />

В 2019 году компания изменила дивидендную политику. Размер дивидендов теперь должен составлять не менее 100% свободного денежного потока, скорректированного на процентные платежи и расходы на обратный выкуп. Так как в 2018 году на дивиденды уходила лишь треть от СДП, изменения приведут к значительному росту дивидендов с ₽250 до ₽592 на акцию.

Лукойл сохраняет место в портфеле по дивидендной стратегии с максимальным рейтингом стабильности выплат и доходностью >12%. По итогам 2020 года из-за падения цен на нефть дивиденды снизятся, однако низкая долговая нагрузка должна позволить успешно пережить волатильность топливного рынка.

( Читать дальше )

Лукойл - buyback за счет заемных средств, что позволит не уменьшать дивиденды. Цена на нефть не повлияет на планы по добыче

- 11 марта 2020, 17:19

- |

«Также хочу сказать про обратный выкуп акций. Как вы знаете, у нас действует программа на 3 млрд долларов. В рамках новой политики распределения капитала мы рассматриваем обратный выкуп акций как оппортунистический инструмент. При принятии решений мы учитываем не только абсолютную цену акций, но и ее соотношение с рядом фундаментальных факторов. При этом в приоритете у нас дивиденды, мы понимаем их важность для акционеров. Поэтому в условиях текущей конъюнктуры мы приняли решение о возможности реализации обратного выкупа за счет заемных средств, что позволит не уменьшать дивиденды»

«Очень важным решением, который мы приняли в рамках изменения политики распределения капитала, является переход на финансирование сделок по приобретению активов за счет заемных средств. Такое решение будет способствовать улучшению структуры капитала компании»

( Читать дальше )

ЛУКОЙЛ - расчетный размер дивидендов за 2019 год составляет 542 рубля на акцию - Алекперов

- 11 марта 2020, 16:37

- |

«На основании отчетности за прошлый год расчетный размер дивидендов составляет 542 рубля на акцию. Это в два с лишним раза выше дивидендов по итогам 2018 года»

«Напомню, что в 2019 году мы также распределили значительный объем капитала через обратный выкуп акций, это эквивалентно дивидендам в размере более 350 рублей на акцию. То есть суммарный объем распределения капитала в расчете на акцию по итогам 2019 года может составить почти 900 рублей»

совет директоров примет решение по рекомендуемому размеру дивидендов во второй половине апреля

источник

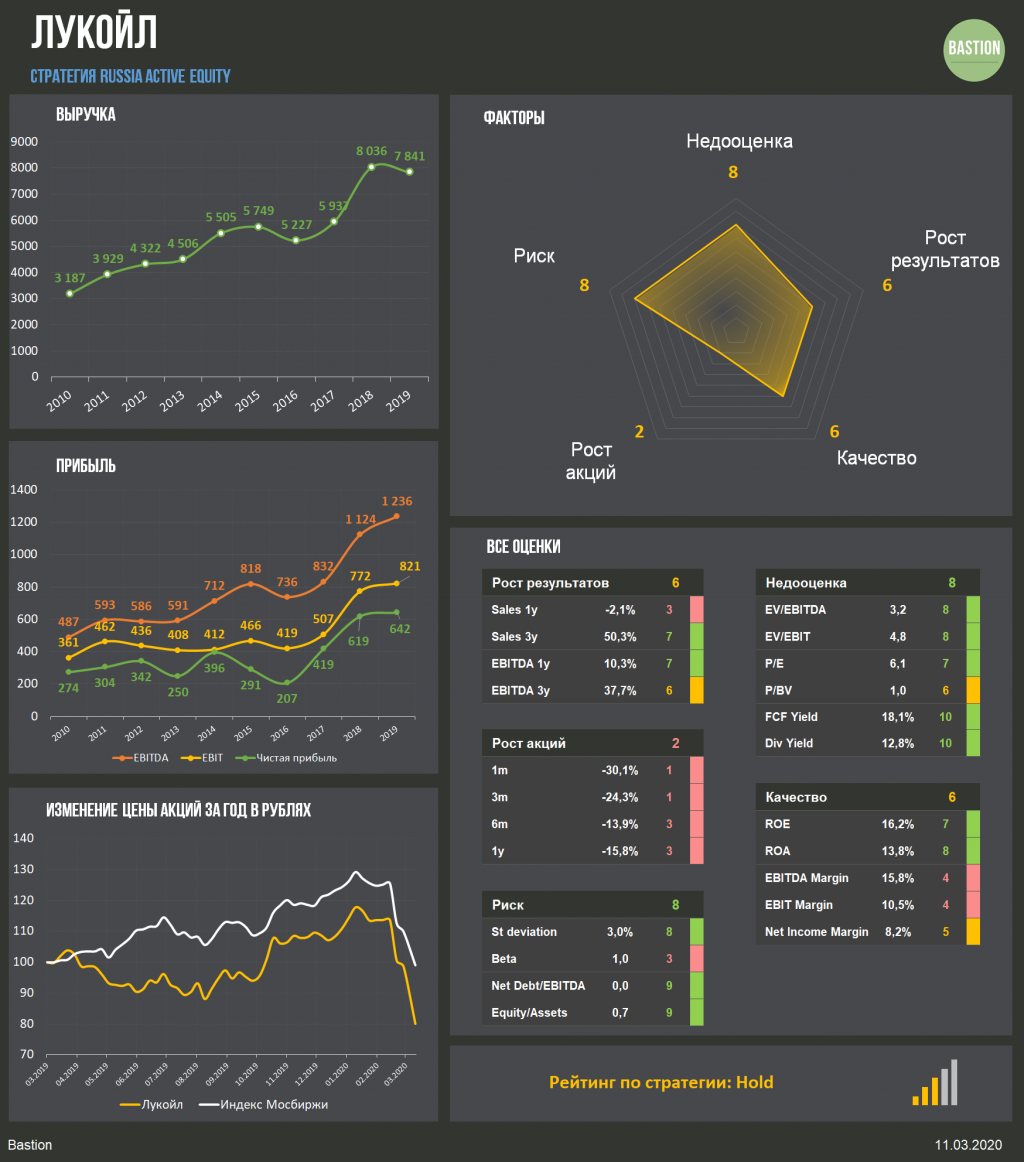

Лукойл – мсфо 2019г. Див история

- 11 марта 2020, 16:23

- |

Лукойл – рсбу/ мсфо

692 865 762 акций

lukoil.ru/InvestorAndShareholderCenter/Securities/sharecapital

Free-float 55%

Капитализация на 11.03.2020г: 3,377.72 трлн руб

Общий долг 31.12.2017г: 741,606 млрд руб/ мсфо 1,735.82 трлн руб

Общий долг 31.12.2018г: 1,174.65 трлн руб/ мсфо 1,658.86 трлн руб

Общий долг на 30.09.2018г: 991,120 млрд руб/ мсфо 1,697.89 трлн руб

Общий долг 31.12.2019г: _______ трлн руб/ мсфо 1,973.60 трлн руб

Выручка 2017г: 223,420 млрд руб/ мсфо 5,936.71 трлн руб

Выручка 9 мес 2018г: 118,945 млрд руб/ мсфо 5,992.67 трлн руб

Выручка 2018г: 264,355 млрд руб/ мсфо 8,035.89 трлн руб

Выручка 9 мес 2019г: 242,110 млрд руб/ мсфо 5,928.81 трлн руб

Выручка 2019г: _______ млрд руб/ мсфо 7,841.25 трлн руб

Прибыль 2016г: 182,566 млрд руб/Приб. мсфо 207,642 млрд руб

Прибыль 9 мес 2017г: 107,920 млрд руб/ Прибыль мсфо 299,263 млрд руб

Прибыль 2017г: 204,364 млрд руб/Приб. мсфо 420,422 млрд руб (+102% г/г)

Прибыль 9 мес 2018г: 103,536 млрд руб/ Прибыль мсфо 461,882 млрд руб

Прибыль 2018г: 219,484 млрд руб/

( Читать дальше )

Полугодовая дивидендная доходность акций Лукойла может составить 7,7% - Sberbank CIB

- 11 марта 2020, 15:35

- |

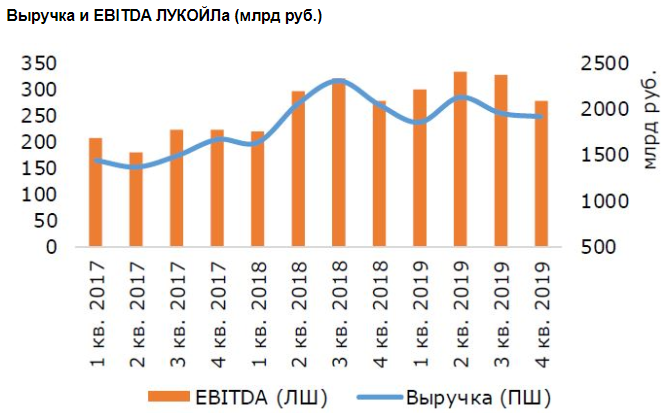

В 4К19 прибыль «ЛУКОЙЛа» и свободные денежные потоки сектора оказались под давлением за счет снижения рентабельности переработки в результате увеличения дисконта в цене высокосернистых тяжелых продуктов с приближением ввода в действие стандартов IMO 2020 и сезонного повышения базы расходов. Выручка и EBITDA «ЛУКОЙЛа» в целом были на уровне нашего и консенсус-прогнозов. Вместе с тем свободные денежные потоки компании оказались примерно на 30% выше, чем ожидалось, составив $2,9 млрд ($2,8 млрд за вычетом процентных расходов), чему отчасти способствовало высвобождение около $0,7 млрд оборотного капитала, компенсировавшее рост капвложений на 23-24% с уровней 3К19 и 4К18 до $2,1 млрд. Расхождение чистой прибыли с оценками в основном было вызвано более высокими прочими расходами, главным образом, убытками от переоценки основных средств.

( Читать дальше )

Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк

- 11 марта 2020, 12:14

- |

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

( Читать дальше )

Сильное снижение чистой прибыли Лукойла оказалось неприятным сюрпризом - Атон

- 11 марта 2020, 11:35

- |

Выручка ЛУКОЙЛа за 4К19 снизилась на 2% кв/кв, составив 1 912 млрд руб. (+1% против консенсуса, +4% против оценок АТОНа), что связано с укреплением рубля и снижением объемом реализации нефтепродуктов вследствие сокращения объемов переработки (-6.8% кв/кв). Показатель EBITDA составил 278 млрд руб. (-15% кв/кв), что в рамках рыночных прогнозов и на 2% ниже оценки АТОНа, в основном, из-за снижения маржи нефтепереработки и рентабельности розничного бизнеса, а также в силу особенности учета хеджинговых операций. Чистая прибыль рухнула на 37% кв/кв, составив 119 млрд руб. (-18% против консенсуса, -25% против оценки АТОНа). На размер чистой прибыли отрицательно повлиял убыток от обесценения активов сегмента разведки и добычи в размере 21 млрд руб., частично компенсированный восстановлением обесценения в размере 10 млрд руб. Свободный денежный поток (FCF) в 4К19 сократился до 185 млрд руб. (-12% кв/кв) в связи с сезонным увеличением квартальных капзатрат (+25% кв/кв).

( Читать дальше )

Новости компаний — обзоры прессы перед открытием рынка

- 11 марта 2020, 09:11

- |

Возмещай, подешевело. Добывающим компаниям придется доплачивать бюджету за упавшую в цене нефть

Падение цен на нефть существенно ухудшит положение российской нефтепереработки. Компании будут получать гораздо меньший объем субсидий для НПЗ из бюджета, а также должны будут доплачивать в бюджет за поставку топлива на внутренний рынок по механизму демпфера. По оценке аналитиков, в марте нефтяники заплатят по демпферу 35 млрд руб. против 11 млрд руб. в феврале. Хотя уменьшение цен на нефть уже привело к падению биржевой стоимости топлива в РФ, существенных изменений цены на внутреннем рынке аналитики не ожидают.

https://www.kommersant.ru/doc/4283890

Долги поступили в открытую распродажу. Обвал российского рынка докатился до гособлигаций

Российский финансовый рынок 10 марта накрыла волна распродаж, которая накануне прокатилась по рынкам мировым. Лихорадило не только российскую валюту и акции компаний, но и

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс