SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. VladimirKiselev

Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года

- 11 марта 2020, 17:47

- |

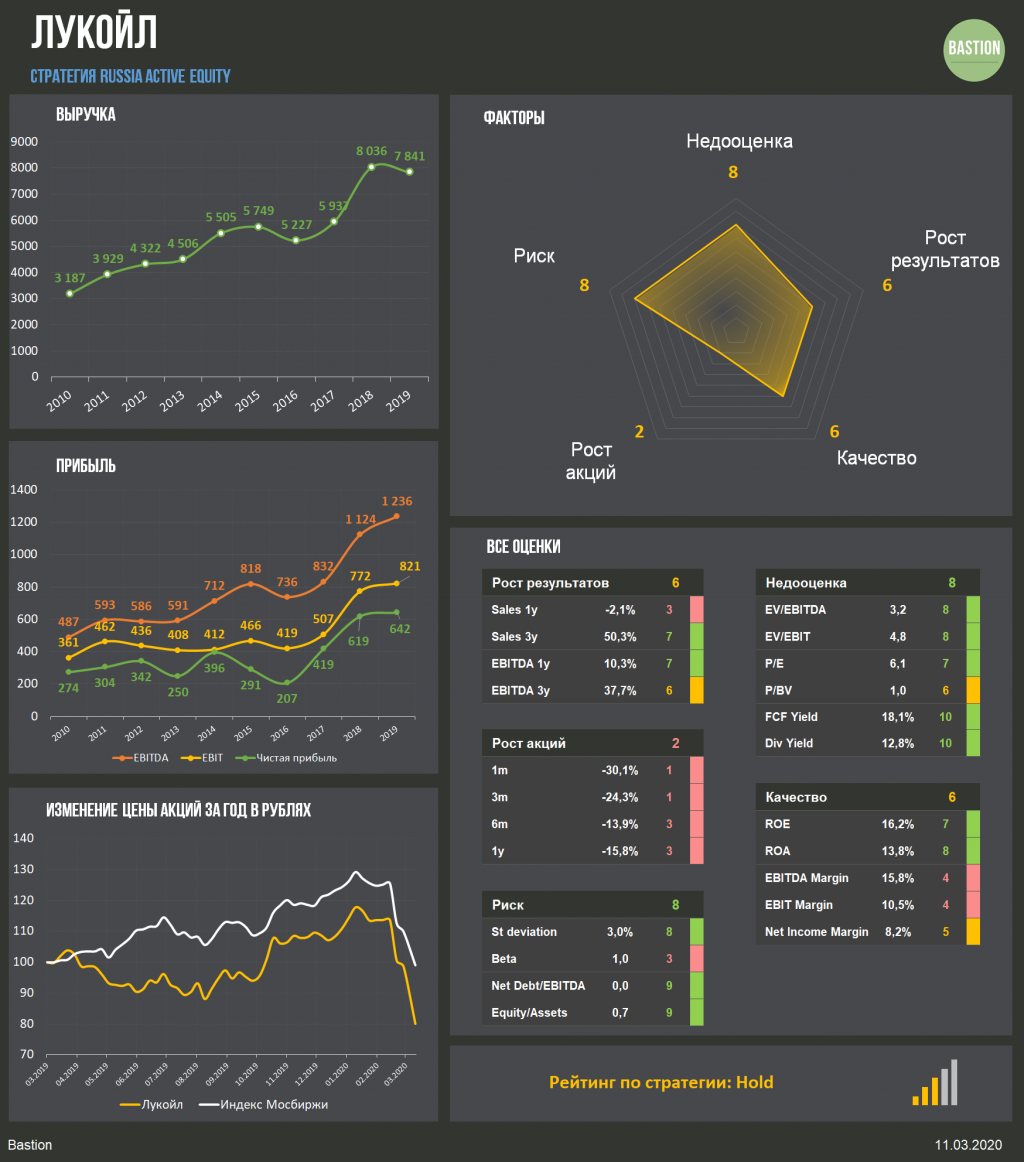

Как и весь российский нефтегазовый сектор, Лукойл провел нейтральный 2019 год. Выручка компании снизилась на 2%, чистая прибыль выросла на 3%. При этом свободный денежный поток увеличился на 26% до рекордных ₽702 млрд за счет роста задолженности перед поставщиками и небольшого снижения инвестиций.

дивиденды по итогам 2019 года" title="Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года" />

дивиденды по итогам 2019 года" title="Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года" />

В 2019 году компания изменила дивидендную политику. Размер дивидендов теперь должен составлять не менее 100% свободного денежного потока, скорректированного на процентные платежи и расходы на обратный выкуп. Так как в 2018 году на дивиденды уходила лишь треть от СДП, изменения приведут к значительному росту дивидендов с ₽250 до ₽592 на акцию.

Лукойл сохраняет место в портфеле по дивидендной стратегии с максимальным рейтингом стабильности выплат и доходностью >12%. По итогам 2020 года из-за падения цен на нефть дивиденды снизятся, однако низкая долговая нагрузка должна позволить успешно пережить волатильность топливного рынка.

Компания не проходит в портфель по активной стратегии. При низких мультипликаторах оценки Лукойл также имеет невысокие темпы роста бизнеса и среднюю эффективность. Рейтинг — Hold.

Bastion в Telegram

Bastion в VK

422

1 комментарий

Значит шорт![]()

- 11 марта 2020, 18:31

Читайте на SMART-LAB:

Отскок не получил развития: дайджест рынка акций

За неделю с 29 июня по 3 июля индекс Мосбиржи снизился на 1,9% и завершил пятничные торги на отметке 2 243 пункта. Рынок не смог развить...

18:58

Возможность повышения ключевой ставки ЦБ РФ: аргументы «за» и «против»

На текущей неделе глава Российского союза промышленников и предпринимателей (РСПП) Александр Шохин не исключил повышения ключевой ставки ЦБ РФ на...

18:19

теги блога Vladimir Kiselev

- Alphabet

- Amazon

- Apple

- Berkshire Hathaway

- Boeing

- ETF

- Intel

- IPO

- Mail.Ru Group

- Microsoft

- Netflix

- Nvidia

- Pfizer

- S&P500

- TCS Group

- Tesla

- акции

- акции США

- Алроса

- анализ

- аналитика

- банки

- Баффет

- валюта

- ВТБ

- газ

- Газпром

- Газпромнефть

- ГМК Норникель

- Детский мир

- дефолт

- дивиденды

- доллар

- Доллар рубль

- доходность

- европа

- золото

- инвестиции

- Интер РАО

- инфляция

- капитализация

- китай

- книги

- коррупция

- котировки

- кризис

- Лукойл

- Магнит

- макро

- Макроэкономика

- ММК

- МТС

- мультипликаторы

- нефть

- НЛМК

- Новатэк

- Норникель

- обзор рынка

- облигации

- отчетность

- оценка

- подкаст

- подкасты

- Полиметалл

- Полюс

- Полюс золото

- портфель

- прогноз по акциям

- Психология

- Распадская

- Роснефть

- Россети

- Россия

- Ростелеком

- Русагро

- рынок

- санкции

- сбербанк

- Северсталь

- ставки

- стратегия

- Сургутнефтегаз

- сша

- Татнефть

- тинькофф

- Тинькофф Банк

- Тинькофф Инвестиции

- трейдинг

- философия

- финансы

- фонды

- форекс

- Фосагро

- ФРС США

- ФСК Россети

- фундаментал

- ЦБ РФ

- экономика

- Яндекс