SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранные комментарии трейдера Великий комбинатор

Можно и я вставлю свои пять копеек.Предлагаю Великий Новгород-просто супер город! До Москвы-500 км, до Питера в Пулково маршрутка Мерседес с кондеем-2 часа(450руб)-и вся Европа у ног.Недвига дешевая-однушка 1.3 млн, снять упакованную трешку-22000.Зелень.ТИХИЙ ГОРОД.Кремль, озера, земляной вал 1000- летний.И да-перехватил первенство у Иваново-здесь самые красивые девушки в России))

- 18 апреля 2019, 09:25

Я уже много лет держу в ближних ОФЗ, но активно управляю: когда происходит бадабумс, то перекладываюсь в дальние, тем самым добавляя к доходности ещё +2%-3% годовых.

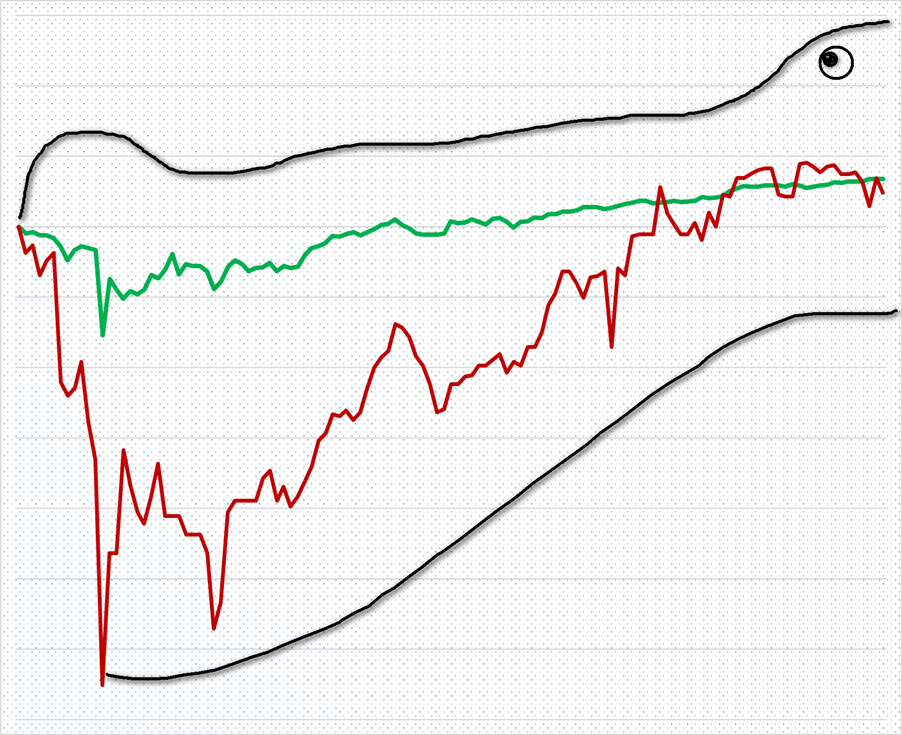

Называю это облигационным крокодилом:

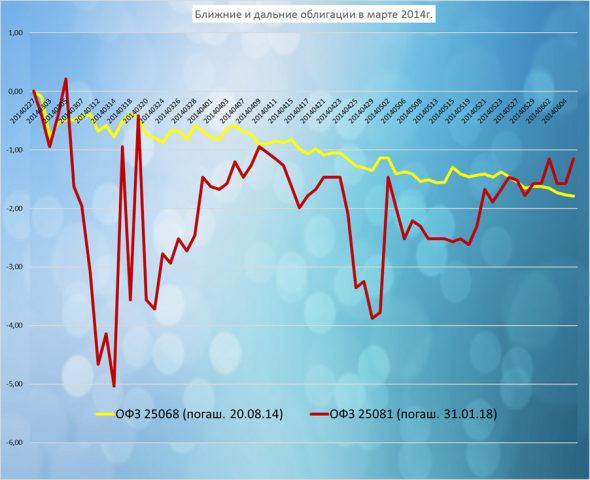

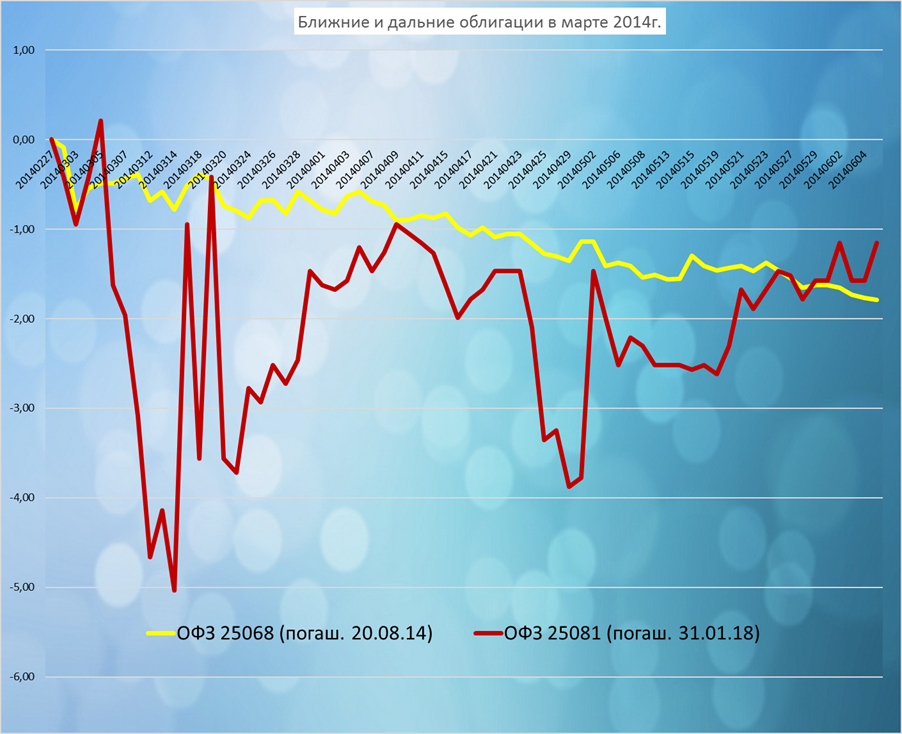

1. Ближние ОФЗ (с погашением в ближайшие 0,5-1 года) никогда не падают сильно. Вот, например, март 2014, «зелёные человечки» и как ведут себя ОФЗ с погашением через 5 месяцев и через 5 лет:

А вот декабрь этого же, 2014 года, когда доходность ОФЗ взлетала до 14% годовых:

Расхождения ближних и дальних ОФЗ в такие момент напоминает раскрытую пасть крокодила, которая потом рано или поздно захлопывается:

К сожалению, такие случаи бывают довольно редко, но, тем не менее, постоянно. Из свежего два случая.

Апрель 2018, санкции против Русала:

А в этом году такое было, по-моему в феврале ОФЗ 26207 упали за пару дней на -1%, в то время как ближние ОФЗ всего лишь на -0,1%.

После того, как пасть захлопывается (через 0,5-1 года), перекладываюсь обратно в ближние. Обычно в кризисные моменты я покупаю не только ОФЗ, но и сильно просевшие акции.

Вообще, ближние ОФЗ — очень сильная антикризисная позиция, на мой взгляд: большой выбор, как распорядиться своим почти-что кэшем в тот момент, когда всё летит в тартарары.

Техника требует нахождения в рынке, поэтому не подходит для спокойного инвестирования. Также есть шансы, что пасть крокодила никогда не захлопнется :)

Называю это облигационным крокодилом:

1. Ближние ОФЗ (с погашением в ближайшие 0,5-1 года) никогда не падают сильно. Вот, например, март 2014, «зелёные человечки» и как ведут себя ОФЗ с погашением через 5 месяцев и через 5 лет:

А вот декабрь этого же, 2014 года, когда доходность ОФЗ взлетала до 14% годовых:

Расхождения ближних и дальних ОФЗ в такие момент напоминает раскрытую пасть крокодила, которая потом рано или поздно захлопывается:

К сожалению, такие случаи бывают довольно редко, но, тем не менее, постоянно. Из свежего два случая.

Апрель 2018, санкции против Русала:

А в этом году такое было, по-моему в феврале ОФЗ 26207 упали за пару дней на -1%, в то время как ближние ОФЗ всего лишь на -0,1%.

После того, как пасть захлопывается (через 0,5-1 года), перекладываюсь обратно в ближние. Обычно в кризисные моменты я покупаю не только ОФЗ, но и сильно просевшие акции.

Вообще, ближние ОФЗ — очень сильная антикризисная позиция, на мой взгляд: большой выбор, как распорядиться своим почти-что кэшем в тот момент, когда всё летит в тартарары.

Техника требует нахождения в рынке, поэтому не подходит для спокойного инвестирования. Также есть шансы, что пасть крокодила никогда не захлопнется :)

- 18 апреля 2019, 07:36

На все 100% разделяю мнение автора.

Мне нравится «правило трёх»:

— еженедельные расходы не должны превышать заработка за 3 дня;

— стоимость машины не должна превышать заработка за 3 месяца;

— стоимость дома не должна быть больше доходов за 3 года.

И считаю, что жить нужно соблюдая данную поговорку: «Бери ношу по себе, чтоб не падать при ходьбе.»

Мне нравится «правило трёх»:

— еженедельные расходы не должны превышать заработка за 3 дня;

— стоимость машины не должна превышать заработка за 3 месяца;

— стоимость дома не должна быть больше доходов за 3 года.

И считаю, что жить нужно соблюдая данную поговорку: «Бери ношу по себе, чтоб не падать при ходьбе.»

- 16 апреля 2019, 12:52

У одного моего знакомого папа — украинец, а мама — русская и познакомились они в битве за Москву, т.е. в где-то зимой 1942 г. Соответственно, у него есть родственники не только в РФ, но и в Украине. Когда в 2014 г. обострились до предела отношения с ней, то мой знакомый поплакал, а потом поставил для себя крест на этой теме. Его папа с мамой уже умерли, брать в руки оружие и идти воевать — это не для него.

На ситуацию в Украине он повлиять не может и поэтому не хочет страдать из-за этого. По его мнению, страдать (возмущаться, гневаться и т.д.) по поводу ситуаций, которые находятся далеко за пределами твоей ответственности и влияния — это легкий кретинизм.

И я с ним полностью согласен. Ну разве что расхожусь с ним в оценке тяжести этого… заболевания. )

На ситуацию в Украине он повлиять не может и поэтому не хочет страдать из-за этого. По его мнению, страдать (возмущаться, гневаться и т.д.) по поводу ситуаций, которые находятся далеко за пределами твоей ответственности и влияния — это легкий кретинизм.

И я с ним полностью согласен. Ну разве что расхожусь с ним в оценке тяжести этого… заболевания. )

- 16 апреля 2019, 12:48

Константин, по путевке 850 евро 10 дней-11 ночей с перелетом.

и + 5 дней дикарем на севере 60 евро ночь(2-х местный номер) + 20 евро в день покушать/выпить/такси.

и + 5 дней дикарем на севере 60 евро ночь(2-х местный номер) + 20 евро в день покушать/выпить/такси.

Отказала, забей. Иди дальше. Не парься. Если приспичило — купи профессионалку.

- 10 апреля 2019, 21:18

Алексей Саныч, Энергия, наполняет, рядом необходима любящая половинка. Ты недоразвитый что-ли? Без половинчатый? В зеркале половину туловища видишь? Нет. Все это ведическая херота. Мужик сам по себе, бабы хуже только делают. То бабки отожмут, то детенышей понаделают без спросу и мозга. Зарабатывай сам, бабу позвал, конфеты, вино, потрахушище, такси, асталависта, большая кровать, шли все на… Проснулся, сказка, на мозги никто не давит, туша рядом не лежит. Сказка. Жизнь. Радость.

- 10 апреля 2019, 20:12

Magistr, долгосрочные инвесторы мало чем рискуют и совсем не мучаются тем сколько сейчас стоит сбер, максимум есть риск получать какое то время прибыль ниже депозита и даже ниже инфляции (у трейдеров в этом пункте особо горит пятая точка, потому что они хотят получать прибыль здесь и сейчас, а не через 10 лет) но с годами эффект сложных процентов с дивидендов всё равно покроет это многократно. Трейдер не уверен даже в прибыли в завтрашнем дне, а я уверен например что Google, или пусть даже Газпром будут существовать и приносить прибыль и через 10 лет, поэтому сплю спокойно

- 10 апреля 2019, 13:46

Тут, конечно, решает внутренняя уверенность. Она либо есть — и тогда все само разруливается, мир как бы поддается воздействию на него, либо её нет и мир как бы сопротивляется воздействию на него. Хорошая новость: если уверенности нет — она может появиться. Плохая новость: нет простых рецептов как этого добиться. Поговаривают, маленькие победы способствуют выработке уверенности в себе. Маленькие победы появляются от не самых грандиозных целей, конечно. А дальше по нарастающей.

- 07 апреля 2019, 14:02

Ян Патоцкий, Как говорил Конфуций «Спокойствие — пол дела». И вот еще попалось: «Самое главное в жизни — выдержка. Умение отойти и постоять в сторонке, а потом спокойно занять стул». Отличный смысл. Уметь выждать, а когда пора действовать — ни в коем случае не растеряться.

Буду стараться.

Буду стараться.

- 05 апреля 2019, 20:48

RUH666, надо показать на банковском счету 24 тысячи на главу семьи и по 6 тысяч на каждого последующего члена. У меня есть несколько знакомых, кто переехал по такой схеме. Так что схема довольно простая и надёжная.

- 04 апреля 2019, 17:14

Сергей Коновалов, Ожидаемая доходность 8-9% в год железно чисто за счёт дивидендов. Стоимостной показатель акций я не рассматриваю и доходность среднюю не расчитываю, для меня важно количество бумаги, потенциально приносящей дивиденды выше инфляции, а сколько она будет стоить меня мало волнует, будет сильно падать усредню и полутаю профит через 2-3 года. Дивидендные портфели редко в плюсе бывают. Повторюсь, вы мыслите как спекуль, вам не понять таких вещей

- 27 марта 2019, 12:30

CapitalMAN, совсем не обязательно убытки.

Ничего не имею против спекулянтов. Сам иногда спекулирую, никакой особой смекалки не нужно.

Разница в другом — инвесторы не живут с рынка постоянно. Им не нужно торговать. Порой достаточно пары сделок в месяц — пришла зарплата — закинул на счет — купил ОФЗ. Просела нужная бумага — купил и держи.

Профессионалам вообще достаточно пару раз в год терминал открывать — чтобы дивиденды реинвестировать и вывести себе на жизнь.

А в жизни есть еще много интересных вещей кроме как за рынком постоянно следить, поверьте. Это и семья, любимое занятие, хобби, путешествия и многое многое другое.

Ничего не имею против спекулянтов. Сам иногда спекулирую, никакой особой смекалки не нужно.

Разница в другом — инвесторы не живут с рынка постоянно. Им не нужно торговать. Порой достаточно пары сделок в месяц — пришла зарплата — закинул на счет — купил ОФЗ. Просела нужная бумага — купил и держи.

Профессионалам вообще достаточно пару раз в год терминал открывать — чтобы дивиденды реинвестировать и вывести себе на жизнь.

А в жизни есть еще много интересных вещей кроме как за рынком постоянно следить, поверьте. Это и семья, любимое занятие, хобби, путешествия и многое многое другое.

- 25 марта 2019, 12:13

хорошо бы брать дивидендные акции. Далее ранжировать эти акции по двум критериям:

1. Насколько дешевая компания. Можно определить по параметру ЕБИТДА*100/EV. Чем выше параметр, тем лучше.

2. Насколько хорошая компания. Можно определить по рентабельности активов. К примеру, есть 2 магазина А и Б. Для открытия обоих потребовался миллион рублей. Магазин А дает профит 200 тыр, магизан Б 100тыр. Получается, что ROE А = 20%, ROE Б = 10%. Магазин А лучше.

Эти параметры обновляются ежегодно. Однако как определить насколько дешевая компания в данный момент. Может быть мультипликаторы хорошие, но текущая цена неоправданно высокая.

В этом случае нужно ориентироваться на нормальную доходность (ставка цб). Сейчас ставка равна 7,75%. Будем покупать компании, чья див.доходность не менее 10%. Смотрим дивиденды за последние 2-3 года. Допустим див.доходность 10 рублей. Тогда бумагу покупаем по цене не выше 100 рублей и держим до тех пор, пока эти 10 рублей див.доходности не составят 7,75%, т.е до тех пор, пока цена бумаги не выросла до 10*100/7,75=129 рублей. Пока ждем, получаем дивиденды.

Если нет акций, подходящих для покупки, сидим в офз и ждем.

Газпром не соответствует термину «хорошая» компания. Цена покупки олросы слишком высока сейчас.

1. Насколько дешевая компания. Можно определить по параметру ЕБИТДА*100/EV. Чем выше параметр, тем лучше.

2. Насколько хорошая компания. Можно определить по рентабельности активов. К примеру, есть 2 магазина А и Б. Для открытия обоих потребовался миллион рублей. Магазин А дает профит 200 тыр, магизан Б 100тыр. Получается, что ROE А = 20%, ROE Б = 10%. Магазин А лучше.

Эти параметры обновляются ежегодно. Однако как определить насколько дешевая компания в данный момент. Может быть мультипликаторы хорошие, но текущая цена неоправданно высокая.

В этом случае нужно ориентироваться на нормальную доходность (ставка цб). Сейчас ставка равна 7,75%. Будем покупать компании, чья див.доходность не менее 10%. Смотрим дивиденды за последние 2-3 года. Допустим див.доходность 10 рублей. Тогда бумагу покупаем по цене не выше 100 рублей и держим до тех пор, пока эти 10 рублей див.доходности не составят 7,75%, т.е до тех пор, пока цена бумаги не выросла до 10*100/7,75=129 рублей. Пока ждем, получаем дивиденды.

Если нет акций, подходящих для покупки, сидим в офз и ждем.

Газпром не соответствует термину «хорошая» компания. Цена покупки олросы слишком высока сейчас.

- 04 марта 2019, 15:33

Пример с МРСК ЦП. Приемлемая рентабельность, низкий долг. Если в качестве критерия выбора дивидендной акции взять произведение доходности EDITDA/EV на рентабельность, получите один из самых высоких показателей среди дивидендных акций. Т.е компания стоит нашего внимания. Осталось определить не выше какой цены ее брать, до какой цены держать.

Текущая цена 0,26 рубля. Средний дивиденд за последние 3 года 3 копейки. Чтобы оценить стоимость бумаги, возьмем нормальную доходность (ставку цб) 7,75%. Пусть 7,75%, это див.доходность, т.е 0,03 рубля. Тогда стоимость акции 0,39 рубля (цель, при достижении которой бумагу можно продать). Текущая цена составляет 66% от стоимости. Прибыль 100-66=34% от вложенных денег. В ожидании роста получаем дивиденды

Текущая цена 0,26 рубля. Средний дивиденд за последние 3 года 3 копейки. Чтобы оценить стоимость бумаги, возьмем нормальную доходность (ставку цб) 7,75%. Пусть 7,75%, это див.доходность, т.е 0,03 рубля. Тогда стоимость акции 0,39 рубля (цель, при достижении которой бумагу можно продать). Текущая цена составляет 66% от стоимости. Прибыль 100-66=34% от вложенных денег. В ожидании роста получаем дивиденды

- 27 февраля 2019, 13:46

dekab1,

Робин Гуд отнимал деньги у богатых и отдавал бедным.

И впадал в ступор,

если встречал средний класс

Робин Гуд отнимал деньги у богатых и отдавал бедным.

И впадал в ступор,

если встречал средний класс

- 25 февраля 2019, 18:56

AceVentura, частный дом существенно дороже квартиры в обслуге. Да и в покупке. Вы считаете свои расходы на частный дом в моменте. А если посчитаешь за весь срок, то математика стрёмная. Из основных недостатков:

1. Безопасность от хулиганских действий (быстро сведёт на нет всю вашу математику и вообще жизненную позицию, это если не убьют).

2. Пожаробезопасность. Оп — и полдома нет. Потом приехали пожарные, в мороз, например, и вторую половину дома уничтожили.

3. Не уедешь в отпуск — дом оставлять нельзя, особенно зимой.

4. Большая собака обязательно, иногда две. С собаками особый гимор, даже если вы большой любитель животных.

5. Травматичность — с лестницы упал, хер кого на помощь дозавёшься.

6. Стоимость оборудования. Например, у нас носос на воду сдох — минус 70 тыщ рублей. При этом несколько дней без воды. Сюда же износ утеплителя, протекание крыши, износ газового оборудования и батарей, повреждения грызунами и тп. Ветка упала, трубу сорвало — а ну почини! Пенсионер не понянет ну никак.

7. Низкая ликвидность. С соседями не повезло и капец — перестрелки от этого случаются.

8. Серьёзные затраты на транспорт, временные и денежные.

Можно продолжить. Речь только о деньгах, про удобства не обсуждаем.

1. Безопасность от хулиганских действий (быстро сведёт на нет всю вашу математику и вообще жизненную позицию, это если не убьют).

2. Пожаробезопасность. Оп — и полдома нет. Потом приехали пожарные, в мороз, например, и вторую половину дома уничтожили.

3. Не уедешь в отпуск — дом оставлять нельзя, особенно зимой.

4. Большая собака обязательно, иногда две. С собаками особый гимор, даже если вы большой любитель животных.

5. Травматичность — с лестницы упал, хер кого на помощь дозавёшься.

6. Стоимость оборудования. Например, у нас носос на воду сдох — минус 70 тыщ рублей. При этом несколько дней без воды. Сюда же износ утеплителя, протекание крыши, износ газового оборудования и батарей, повреждения грызунами и тп. Ветка упала, трубу сорвало — а ну почини! Пенсионер не понянет ну никак.

7. Низкая ликвидность. С соседями не повезло и капец — перестрелки от этого случаются.

8. Серьёзные затраты на транспорт, временные и денежные.

Можно продолжить. Речь только о деньгах, про удобства не обсуждаем.

- 25 февраля 2019, 14:49

Сергей Коновалов, книг масса. От старых классиков типа Грэма, до новейших Дамодарана. Гуглите по тегу «Value Investing» и выбирайте какое из изложений вам по душЕ. Если лень будет и читать, то последний автор даже видеолекции записал:

www.youtube.com/playlist?list=PLPRgMkhuuVWsYP0DLDvx-P_DWFSJ4l6eA

Если и слушать будет лень, а с чего то начать всё же надо, то азы правил я во второй половине одного из своих постов изложил:

smart-lab.ru/blog/480345.php

www.youtube.com/playlist?list=PLPRgMkhuuVWsYP0DLDvx-P_DWFSJ4l6eA

Если и слушать будет лень, а с чего то начать всё же надо, то азы правил я во второй половине одного из своих постов изложил:

smart-lab.ru/blog/480345.php

- 21 февраля 2019, 06:59

Я бы тоже Мордовию убрал. Да и вообще с муниципальными облигациями надо серьезно работать, у них такая маленькая ликвидность, что потом еще замучаетесь продавать. На мой субъективный взгляд диверсифицировать ОФЗ нет большого смысла, а если берете на 3 года под ИИС, то лучше взять такую ОФЗ, которая как раз через 3 года погасится, ну и желательно с постоянным купоном. Отличный вариант ОФЗ 26209 с датой погашения 20.07.2022.

- 20 февраля 2019, 21:36

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс