Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера truevaluator

Авторам макроэкономической политики

- 11 июля 2018, 18:55

- |

Рассуждения о современном макроэкономическом регулировании, долгах и сбережениях, дефолте спустя 20 лет, и как перестать ставить телегу впереди лошади

@truevalue

Сначала немного теории. В экономике все взаимосвязано. Как в математике 2*2=4 или квадрат гипотенузы всегда равен сумме квадратов катетов, так и в экономике расходы одних – это доходы других, профицит одних – дефицит других, чистые сбережения* одних – это долги других, госдолг и дефицит бюджета – это чистые сбережения и профицит всех остальных секторов… Но в отличие от беспристрастной к частям уравнения математики в экономике, как правило, есть причина и следствие. Правда, далеко не всегда причины и следствия интуитивно понятны, что приводит к ошибкам при выработке многих экономических и политических решений.

( Читать дальше )

- комментировать

- 3.8К | ★12

- Комментарии ( 17 )

Управляющая компания ХХХ

- 06 июля 2018, 19:23

- |

- Тимофей Мартынов

В этом месяце мы погрузились в изучение одной очень маленькой управляющей компании, акции которой торгуются на Московской бирже. Это единственная российская УК, акции которой публично торгуются; сама компания и её акции не может быть и не должна представлять какого-либо интереса (мы умышленно опускаем ее название), но сам случай интересен с сугубо академической точки зрения.

Акции сильно переоценены относительно фундаментально обоснованных величин из-за очень низкой ликвидности, низкого free-float и покупки акций основными акционерами компании. Почему они покупают акции, — это отдельный вопрос, рассмотрим его ниже.

В то же время, если кто-то из существующих акционеров сможет продать акции по текущей рыночной цене хоть сколько-то своих акций, это будет бесспорно выгодная сделка, потому что стоимость компании неадекватно высока. Почему?

Рыночная капитализация компании 483 млн рублей

Собственный капитал 214 млн рублей

Таким образом P/B компании составляет 2,25

Компания 7 лет не распределяет прибыль и не будет ее распределять в ближайшие годы в будущем, а значит, она не может стоить существенно дороже P/B=1, а значит акции её переоценены более чем на 100%.

Как устроена компания? Рассматрим её снизу вверх (bottom-up).

Предположим, что мы правы и компания стоит на уровне капитала, а именно 214 млн рублей.

Доля основных акционеров, попутно являющихся членами совета директоров, в ней составляет 64%, то есть 137 млн рублей.

На конец 2017 года у этой УК в управлении было 1,511 млрд рублей (AuM).

Из них, менеджменту и акционерам принадлежало 745 млн рублей.

Получается, что экономический интерес менеджмента распределен следующим образом:

Отсюда логически следует, что цель УК — управлять деньгами акционеров, а не приносить акционерам прибыль. Более того, в этом раскладе присутствует множественный конфликт интересов:

( Читать дальше )

Подешевевшие американские акции

- 06 июля 2018, 16:32

- |

- EXANTE

Мы открываем летнюю серию обзоров акций, которые существенно подешевели за полгода, но заслуживают внимания инвесторов. Сегодня мы поговорим об акциях из США. Мы включили в обзор только крупные и рентабельные компании с капитализациями от $4B и коэффициентом оцененности P/E (отношение капитализации к годовой прибыли) от 6 до 20. Причем лишь те из них, которые подешевели не более, чем на 40%. В результате мы получили список акций, которые недооценены или умеренно оценены, стабильно приносят прибыль, а некоторые – высокие дивиденды в расчете на вложенный доллар (этот показатель часто повышается при падении цены). Возможно, сейчас самое время присмотреться к ним.

Все данные приведены по материалам сайта msn.com/en-us/money/stockscreener. Буквами обозначены крупные величины: «B» – миллиарды, «M» – миллионы.

1 место. L Brands (Limited Brands)

( Читать дальше )

Дамодаран: Капитал/Стоимость/Эффективность

- 27 июня 2018, 22:21

- |

Давно ничего не писал, материал готовился. По конкретным идеям и акциям пока не так много, как хотелось бы, поэтому этот материал выйдет в другой раз. Пока внеплановая статья, которая требует дисклеймера.

Предупреждение. Последующий материал включает в себя исследование-размышление на тему фундаментального анализа. Если вы не интересуетесь данной тематикой, пожалуйста, не тратьте свое время. Статья не будет содержать никаких рекомендаций по акциям и инвестиционным идеям.

За основу взят подход из указанного литературного источника. Несмотря на то, что работа была проведена с определенной тщательностью, автор статьи оставил на свое усмотрение возможность введения ряда допущений, что могло оказать влияние на конечный результат. Разумная критика приветствуется при наличии должных аргументов.

Изложенное ниже размышление ставит своей целью проведение диагностики ряда эмитентов. Никоим образом его не стоит расценивать, как попытку вывода уникальной гарантированной методики. Задача диагностики — определить и упорядочить данные в удобной форме. Задача исследования — определить удобность формы. Ответы на вопросы «почему падает» и «когда будет расти?» диагностикой не могут быть предусмотрены.

( Читать дальше )

- комментировать

- 12.1К |

- Комментарии ( 37 )

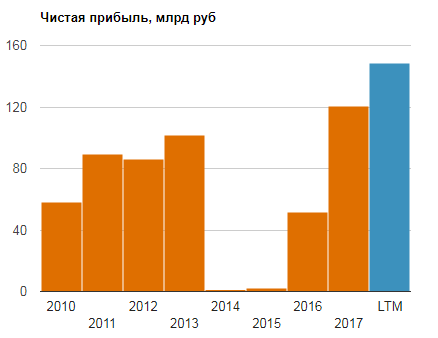

Как считать дивиденд по обыкновенной акции ВТБ за 2018?

- 01 июня 2018, 11:46

- |

- Тимофей Мартынов

дивиденд по обыкновенной акции ВТБ за 2018?" title="Как считать дивиденд по обыкновенной акции ВТБ за 2018?" />

дивиденд по обыкновенной акции ВТБ за 2018?" title="Как считать дивиденд по обыкновенной акции ВТБ за 2018?" />А акции интереснее не стали. Более того, в 2015-м они стоили аж 8 копеек! Почему? Я давно говорил, что акции ВТБ просто были банально и сильно переоценены в прошлом, т.к. искусственно поддерживались. Поэтому когда наступило реальное улучшение бизнеса, на акциях это не отразилось.

Пробуем разобраться с фундаменталом.

Смотрим как связаны прибыль с ценой акции.

Обычка = треть уставного капитала ВТБ. До этого года на нее приходилось меньше половины прибыли.

Смотрим как полученная прибыль растекается по акциям:

Чтобы сосчитать, сколько надо заплатить прибыли на обычку, ВТБ посчитал среднюю цену за 2017 год и приравнял доходность по обычке к доходности префов. Кстати решение о том, чтобы сравнять дивдоходность по обычке и префам, принятое ВТБ в начале апреля, было прям невероятным подарком для владельцев обычки (выплата выросла в три раза), правда и это не помогло — акция стоит сейчас еще на 7% дешевле, чем до принятия того решения.

Доходность префов считается просто, их два — один с ценой 0,01 руб а другой 0,1 руб.

Я за вас посчитал, и упростил задачу.

( Читать дальше )

Откуда берется доходность по акциям и как ее прогнозировать

- 31 мая 2018, 12:12

- |

При инвестициях в компанию (если вы не являетесь спекулянтом) хочется понимать, что ты можешь заработать на ней достаточную доходность на среднесрочном горизонте.

Если исходить из предположения, что стоимость компании оценивается как EBITDA * мультипликатор минус чистый долг (см. наш предыдущий пост smart-lab.ru/blog/473014.php), то в реальности у каждой компании получается три составляющих доходности:

- Рост финансовых показателей (составляющая роста стоимости)

- Восстановление мультипликатора (составляющая роста стоимости)

- Денежный поток (идет либо на дивиденды либо на сокращение долга, что также ведет к росту стоимости)

Давайте рассмотрим на простом примере:

- Выручка компании ежегодно растет на 15% и мы ожидаем, что ближайшие годы она будет расти на те же 15%, изменения рентабельности не предполагается и ожидается, что прибыль вырастет на те же 15%.

- Текущий мультипликатор EV/EBITDA компании в силу рыночных факторов снизилася до 4x, хотя исторически был 5x. В предположении восстановления мультипликатора за 2 года получается что ежегодно это даст прирост стоимости в (5/4 – 1) / 2 = 12.5%

- При стоимости 100 компания ежегодно зарабатывает 10 рублей чистого денежного потока, который идет на сокращение долга и выплату дивидендов, таким образом FCF Yield (соотношениие денежного потока и стоимости) компании – 10%.

( Читать дальше )

Фэк ю, Газпром!

- 23 мая 2018, 23:31

- |

- Хулиномика

Короче, позавчера его уволили. За что?

За то, что он написал в своём рисёче очевидное: в Газпроме крадут деньги. Буквально на днях я читал длинное интервью с Браудером (тем самым, который босс Магнитского), и он там красочно пишет, что раньше в Газпроме воровали капитал, а сейчас как хорошо стало: крадут только профит. Окультурились!

Я вам, ребята, расскажу одну интересную вещь: в 2002-2004 годах мощно и открыто готовилась либерализация торговли акциями Газпрома. Напомню, что его нельзя было иметь иностранцам, и бедолаги по-всякому извращались, чтобы это ограничение обойти: приходили ко всяким Мовчанам-Варданянам и другим комбинаторам, а те им делали хитрожопые конторы для владения этим нашим достоянием; за хороший процент, конечно. И иностранцам, и нашим продавали такой адский апсайд: мол, в Газпроме просто адски крадут деньги, но вот сейчас придут инострацы, там воровать перестанут, и всё добро наконец-то достанется акционерам и нашей матушке-Расеюшке в качестве дивидендов.

( Читать дальше )

Что такого было в отчете Алекса Фака про Газпром, что его уволили?

- 23 мая 2018, 18:21

- |

- Тимофей Мартынов

Кудрина уволили на следующий день после увольнения Фака.

пресс-служба Грефа:

Отчет выпустили с нарушением внутренних регламентов компании и с грубыми нарушениями этических норм.

Фактически его автор делал выводы из непроверенных, неподтвержденных данных, тем самым дезинформируя рынок. Что это – безответственность или сознательная провокация, я не могу сказать. Однако наши стандарты профессионализма не позволяют нам терпеть столь непрофессиональные действия, поэтому «Сбербанк CIB» принял решения с автором отчета и лицами, допустившими выход отчета, расстаться.

Фак кстати в октябре участвовал в обзоре «Rosneft: We Need to Talk About Igor», в котором они наехали на Сечина, после чего Сбербанку пришлось приносить извинения Игорь Иванычу.

Я решил посмотреть на отчет Фака по Газпрому и попытаться разобраться: объективная критика или недальновидный либерализм головного мозга, скованный плохим кругозором?

Что-то, а в некомпетентности точно Фака обвинить нельзя. Очень интересный отчет. Если в двух словах, то вывод можно сделать следующий: Путин чего-то хочет сделать, дает приказ. Газпром начинает исполнять, но исполнять за счет близких же к Путину контор (Тимченко и Ротенбергов) и об интересах акционеров, о рентабельности тут никто вообще не думает. Фак доказывает, что все стройки нерентабельны с экономической точки зрения, что они продиктованы лишь политической волей и интересами подрядчиков Газпрома, но никак не акционеров Газпрома. Ну и просто Фак убедительно доказывает тезис о том, что история с раздутыми капексами Газпрома может продолжаться до бесконечности при текущем положении дел. Интересно кстати, что сейчас активизировался Загорский трубный завод, который может начать делать трубы большого диаметра для ГП в рамках модернизации трубной инфраструктуры. Заводик по слухам принадлежит соратнику Путина Николаю Егорову.

Один из примеров непонятных трат — Амурский Газоперерабатывающий Завод стоимостью до $20 млрд. По расчетам Фака, он вообще не должен окупиться. Но зато от его постройки выиграет Сибур, который будет покупать этан, который опять-таки контролируется приближенными Путину лицами. Романтик Фак заботится о Газпроме и его акционерах, а Путину-то понятно, надо регион развивать, обеспечить создание инфраструктуры и рабочих мест.

В общем, отчет выглядит объективным. Имя Путина нигде не звучит, но отчет этот можно воспринимать как критикующий Путина и подвергающий сомнению правильность его решений (За это и уволили аналитиков похоже)

Читаешь, и думаешь, что конечно отдает некой навальновщиной, хоть и весьма объективно с точки зрения акционеров, но возможно недальновидно с точки зрения граждан России.

Кстати говоря, что касается Газпрома, Фак отмечает, что при эффективном управлении, Газпром стоил бы в 4 раза больше. Об этом кстати не устает говорить и Олег Клоченок. Правда отчет Фака начинается с отсылкой в 2002 год, когда аналитики Тройки Диалог выпустили обзор под заголовком: «Что если бы Газпром лучше управлялся?» Прошло 16 лет, а воз и ныне там:)

Ultima Thule

- 17 марта 2018, 12:59

- |

У оптимистов сбываются мечты, у пессимистов-кошмары

Добрый день, уважаемые читатели.

После некоторого перерыва приятно вернуться к письменному анализу, структурировать информацию. Как знать, возможно, ее собирание воедино закроет где-то зияющие пустоты понимания, а может трассирующая мысль оставит сквозные ранения размышлений...

Последнюю неделю я много времени проводил в раздумьях о конференции. Я взал за правило выписывать любые тезисы в единый документ (эта ситуация, а также написание статей всегда осложняется тем, что самые интересные мысли ко мне приходят в ванной, не знаю почему так), в итоге тезисов собралось на двухчасовое выступление, я же хотел из собирать до конца марта. Пока думаю сделать сжатое тезисное выступление (с учетом моей крайне медленной скорости речи вряд ли получится иначе), а далее уже по желанию и интересу дополнить отдельной статьей или видео. Так или иначе вопрос остается открытым.

Параллельно в это время я наблюдал за возросшим напряжением среди инвесторов. Конечно, не без причины. Причины, они у нас всегда находятся. Я ожидал, что рынок действительно скорректируется и был готов потратить часть резерва на докупку бумаг, но этого не произошло. Поэтому в отношении своих позиций я продолжаю придерживаться очень простой стратегии бездействия в течение текущего года. На практике она получается несколько сложнее, чем очень простая…

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс