SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Фыва

Хеджирование рубля через ФОРТС. Миф или реальность?

- 10 февраля 2014, 11:12

- |

- Илья Коровин

Последние месяцы на отечественных финансовых рынках характеризовались достаточно резким обесцениванием национальной валюты, что вызвало широкий резонанс не только в профессиональных, но и по обыкновению – в общественных кругах, где любое резкое снижение рубля отзывается болезненным атавизмом оставшимся от 2008-го и 1998-го годов. И хотя текущее ослабление рыбля не было спровоцировано отечественными проблемами, а шло в фарватере мировых тенденций ослабления всех валют к доллару и даже и не вышло за рамки многолетнего диапазона колебаний ( верхняя планка которого была достигнута осенью 2008-го года на отметке примерно 36 р. за доллар) – тем не менее тема защиты ( хеджирования) валютных рисков стала достаточно обсуждаемой и актуальной. В том числе, возникла тема возможности хеджирования риска обесценивания рубля через механизмы на рынке ФОРТС ( фьючерсы и опционы на рубль/доллар).

Вот на этой теме я и хотел бы остановиться подробней и рассмотреть детально – имеет ли место этот хедж в реальности, какова его реальная стоимость и целесообразность.

( Читать дальше )

Вот на этой теме я и хотел бы остановиться подробней и рассмотреть детально – имеет ли место этот хедж в реальности, какова его реальная стоимость и целесообразность.

( Читать дальше )

- комментировать

- 3.4К | ★89

- Комментарии ( 69 )

Обжигающий грааль

- 10 февраля 2014, 10:50

- |

Давняя моя лекция по статистическому арбитражу товарных деривативов

По материалам http://vsemirnov.ru/

По материалам http://vsemirnov.ru/

Даже если MICEX будет 100, дивиденды все равно поступят на счет.

- 09 февраля 2014, 19:08

- |

- LaraM/ЛарисаМорозова/

Приближается сезон закрытия реестров 2014 года. На какие же дивидендные идеи сделать ставку в Большом Дивидендном Сезоне (БДС) 2014?

В этом обзоре напишу о разных аспектах выбора и надёжности идей в дивидендных акциях.

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

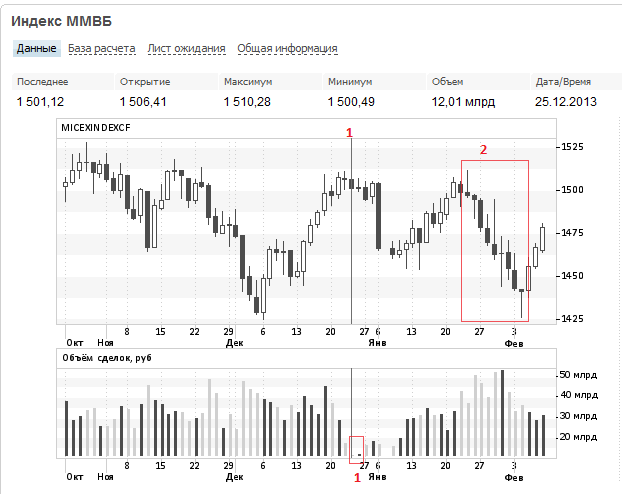

На этом дневном графике MICEX посмотрим, как выглядит состав торгующих на ММВБ в последнее время.

№ 1: 25 и 26 декабря 2013 года.

Обратите внимание на объёмы торгов.

( Читать дальше )

В этом обзоре напишу о разных аспектах выбора и надёжности идей в дивидендных акциях.

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />На этом дневном графике MICEX посмотрим, как выглядит состав торгующих на ММВБ в последнее время.

№ 1: 25 и 26 декабря 2013 года.

Обратите внимание на объёмы торгов.

( Читать дальше )

Текущий момент: почему рынок меняется. Часть 3

- 09 февраля 2014, 16:58

- |

Первый пост из последующей серии я написал аккурат перед серьезной первой коррекцией на американском рынке за последние полгода. Те индикаторы риска, которые я отслеживаю, показывают, что американский рынок еще в первой половине января изменился. Что же произошло?

Для описания модели оценки риска начну немного издалека. Как известно, с психологической точки зрения рынком двигают две эмоции: страх и жадность. Исторический опыт показывает, что любой пузырь на рынке берет свое начало из человеческой жадности. Это хорошо все понимают. Однако, и страх может оказывать тоже самое влияние на рынок и приводить не к дивжению вниз, а к движению наверх! Страх неучастия в росте, когда все кругом зарабатывают легкие деньги, страх оказаться в стороне заставляют людей буквально вскакивать в растущий тренд, несмотря на что, разум подсказывает — будь в стороне.

Долгосрочные профессиональные инвесторы очень хорошо знают, что иногда лучшей рыночной стратегией является стратегия — не поддаваться действиям большой иневстиционно-спекулятивной толпы. Но они также боятся давления с обратной стороны — в сегодняшней высококонкурентной индустрии управления активами даже относительно краткосрочная underperfomance (т.е. результат хуже индекса) может привести к очень негативным последвиям в виде оттока клиентов и перехода их к более успешным управляющим. По итогам 2013 года 100% хедж фондов, которые используют макро стратегию и 93% фондов со стратегией лонг/шорт, проиграли индексу S&P 500 (по данным HSBC Alternative Investment group). Большинство из них работает по систему 2- 20, когда с активов клиента взымается 2% комиссии за управление и 20% дополнительно так называемого perfomance fee (дохода за успешное управлпение). Все они проиграли самой простой стратегии «купи и держи» — инвестиции в ETF — S&P 500 SPDR ETF (SPY), взымающему комиссию только 0,1%. Дела обстоят еще хуже — это уже второй год подряд, когда указанные хедж-фонды проигрывают индексу. Даже те долгосрочные фонды, которые инвестируют как в акции, так и в облигации, при меньшем количестве акций против индекса (underweight stocks) также показали худшие результаты.

( Читать дальше )

Для описания модели оценки риска начну немного издалека. Как известно, с психологической точки зрения рынком двигают две эмоции: страх и жадность. Исторический опыт показывает, что любой пузырь на рынке берет свое начало из человеческой жадности. Это хорошо все понимают. Однако, и страх может оказывать тоже самое влияние на рынок и приводить не к дивжению вниз, а к движению наверх! Страх неучастия в росте, когда все кругом зарабатывают легкие деньги, страх оказаться в стороне заставляют людей буквально вскакивать в растущий тренд, несмотря на что, разум подсказывает — будь в стороне.

Долгосрочные профессиональные инвесторы очень хорошо знают, что иногда лучшей рыночной стратегией является стратегия — не поддаваться действиям большой иневстиционно-спекулятивной толпы. Но они также боятся давления с обратной стороны — в сегодняшней высококонкурентной индустрии управления активами даже относительно краткосрочная underperfomance (т.е. результат хуже индекса) может привести к очень негативным последвиям в виде оттока клиентов и перехода их к более успешным управляющим. По итогам 2013 года 100% хедж фондов, которые используют макро стратегию и 93% фондов со стратегией лонг/шорт, проиграли индексу S&P 500 (по данным HSBC Alternative Investment group). Большинство из них работает по систему 2- 20, когда с активов клиента взымается 2% комиссии за управление и 20% дополнительно так называемого perfomance fee (дохода за успешное управлпение). Все они проиграли самой простой стратегии «купи и держи» — инвестиции в ETF — S&P 500 SPDR ETF (SPY), взымающему комиссию только 0,1%. Дела обстоят еще хуже — это уже второй год подряд, когда указанные хедж-фонды проигрывают индексу. Даже те долгосрочные фонды, которые инвестируют как в акции, так и в облигации, при меньшем количестве акций против индекса (underweight stocks) также показали худшие результаты.

( Читать дальше )

Smart-lab.ru про опционы. Избранные ссылки.

- 09 февраля 2014, 13:50

- |

Не спится. Обратный календарь.

Актуальные опционные стратегии

Зарабатываем на временном распаде со страховкой

Движение улыбки волатильности

Что такое рыночная улыбка волатильности?

Об оценке будущей волатильности

Улыбка волатильности

Как считать время до экспирации?

Многомерная торговля

( Читать дальше )

Моя любимая книга про трейдинг

- 09 февраля 2014, 13:02

- |

Как ни странно она называется «Самый богатый человек в Вавилоне». Считаю, что она яявляется настоящим учебным пособим для любого спекулянта (инвестора). Мудрые мысли, актуальные во все времена. Прошло многие века, а ведь ни чего не изменилось. Все те же актуальные тезисы: инвестируй, ставь стопы, бериги богаство, давай прибыли течь...

Деньги — мерило общественного успеха.

Деньги дают возможность вкусить высшие радости, которые дает жизнь.

Деньги любят тех, кто понимает простые законы, их накопления.

ПРАВИЛО ПЕРВОЕ

Начните пополнять кошелек. Из десяти монет, что вы положите в свои кошельки, доставайте только девять, которые будете тратить на свои нужды. Тощий кошелек сразу же начнет пухнуть, и вы вскоре ощутите приятную тяжесть в своих руках, что принесет вам невероятное удовлетворение.

ПРАВИЛО ВТОРОЕ

Контролируй свои расходы. Планируй свой бюджет так, чтобы денег хватало на необходимые нужды, удовольствия и достойные желания, но при этом расходы не превышали девяти десятых дохода.

( Читать дальше )

Деньги — мерило общественного успеха.

Деньги дают возможность вкусить высшие радости, которые дает жизнь.

Деньги любят тех, кто понимает простые законы, их накопления.

ПРАВИЛО ПЕРВОЕ

Начните пополнять кошелек. Из десяти монет, что вы положите в свои кошельки, доставайте только девять, которые будете тратить на свои нужды. Тощий кошелек сразу же начнет пухнуть, и вы вскоре ощутите приятную тяжесть в своих руках, что принесет вам невероятное удовлетворение.

ПРАВИЛО ВТОРОЕ

Контролируй свои расходы. Планируй свой бюджет так, чтобы денег хватало на необходимые нужды, удовольствия и достойные желания, но при этом расходы не превышали девяти десятых дохода.

( Читать дальше )

Моя лекция 5 февраля

- 07 февраля 2014, 13:01

- |

5 февраля провел вводный вебинар по «Конспирологии теханализа».

Роботами Бэндерами описывал модель рынка.

Про аксиому о пассионарности.

И про дирекционное и инвариантное движение.

Ну и конечно, про модель имущественного расслоения биржевых участников.

Роботами Бэндерами описывал модель рынка.

Про аксиому о пассионарности.

И про дирекционное и инвариантное движение.

Ну и конечно, про модель имущественного расслоения биржевых участников.

Комитет по РЕПО (6 февраля 2014): Развитие РЕПО

- 07 февраля 2014, 12:47

- |

Традиционно, Игорь Марич открыл Комитет докладом о текущем состоянии рынка РЕПО и планах на ближайшее будущее:

Развитие РЕПО с ЦК:

Модернизация междилерского РЕПО:

РЕПО с ЦК с пулом бумаг:

( Читать дальше )

Развитие РЕПО с ЦК:

- Расширение списка бумаг: евробонды из ломбардного списка – май 2014

- Продление времени торгов с кодом расчетов Y0 после 16:00 – май 2014

- Возможность ранних расчетов (вместе с междилерским РЕПО) – май 2014

Модернизация междилерского РЕПО:

- Возможность отказа от исполнения 1-й части сделки РЕПО – апрель 2014

- Новые бумаги в междилерском РЕПО: евробонды и депозитарные расписки – март 2014

- Введение процедуры кросс-дефолта – май 2014 (прорабатывается)

РЕПО с ЦК с пулом бумаг:

- РЕПО с ЦК с корзиной облигаций, допущенных в РЕПО с ЦК, управлением обеспечением в НРД

- Единый пул обеспечения по РЕПО с ЦК и РЕПО с ЦБР

- Длинные сроки

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс