SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранные комментарии трейдера Dmitryy

- 16 мая 2020, 19:16

- 10 мая 2020, 23:03

Вопрос по настройке портфеля в терминале TWS Interactive Brokers на случай превышения маржинальных требований. 24

Если это видео не решит Ваш вопрос, можно в тех поддержку набрать в понедельник.

Поделитесь историческими данными сделок и заявок(стакан) по ликвидным фьючерсам. Данную информацию продает ММВБ(приложил скрин).

Достаточно будет несколько дней из 2019-2020г. 5

на сайте qscalp в формате .qsh бесплатно можете скачать…

- 18 февраля 2020, 18:32

Дмитрий Новиков, график цены БА видел. Как и графики волы (IV/HV). Видел ситуации, как IV гонят вверх после движухи в БА, а БА останавливается и долго стоит на месте (ну почти как вкопанный). И наоборот, IV после застоя падает в пол, а БА тут как начинает шарахать туда-сюда. Так что цены ММ (или кто там в этот момент был в стаканах) я бы за истину в последней инстанции не брал. Бывает и ММ ошибаются.

Мне кажется, что с помощью линейного иснтрумента (фьюч) невозможно полностью воспроизвести нелинейный (опцион). Разве что очень приблизительно. Фьючом мы можем торговать только первый момент распределения вероятностей (где будет цена БА на экспирацию фьюча), а с помощью опционов — можем отторговать и первый, и второй (вола), и третий (ассиметрия рисков), и четвертый (гэпы), и смесь различных сценариев. Причем на несколько дат экспирации (опционной серии). Ну как Вы сможете только фьючом отыграть ситуацию, когда можно продать дорого волу на ближней серии, и купить дешевую на дальней?

Мне кажется, что с помощью линейного иснтрумента (фьюч) невозможно полностью воспроизвести нелинейный (опцион). Разве что очень приблизительно. Фьючом мы можем торговать только первый момент распределения вероятностей (где будет цена БА на экспирацию фьюча), а с помощью опционов — можем отторговать и первый, и второй (вола), и третий (ассиметрия рисков), и четвертый (гэпы), и смесь различных сценариев. Причем на несколько дат экспирации (опционной серии). Ну как Вы сможете только фьючом отыграть ситуацию, когда можно продать дорого волу на ближней серии, и купить дешевую на дальней?

- 21 января 2020, 20:13

Вроде, уже поднимался этот вопрос?

FZF , bstone , Стас Бржозовский , KEH , Дмитрий Новиков , Старый бес ,

- 15 января 2020, 23:50

Тимофей, есть книги автора Д. Амена. Он отлично описывает эти гормоны, а также влияние их на поступки человека. Читал давно, но в какой-то книге он дает медикоментозные советы. Если быть точным, бады для питания. Приводит примеры ситуации из жизни людей, которые к нему обращались за помощью. Очень интересно. Эти книги даже к зож можно отнести.

- 03 января 2020, 15:55

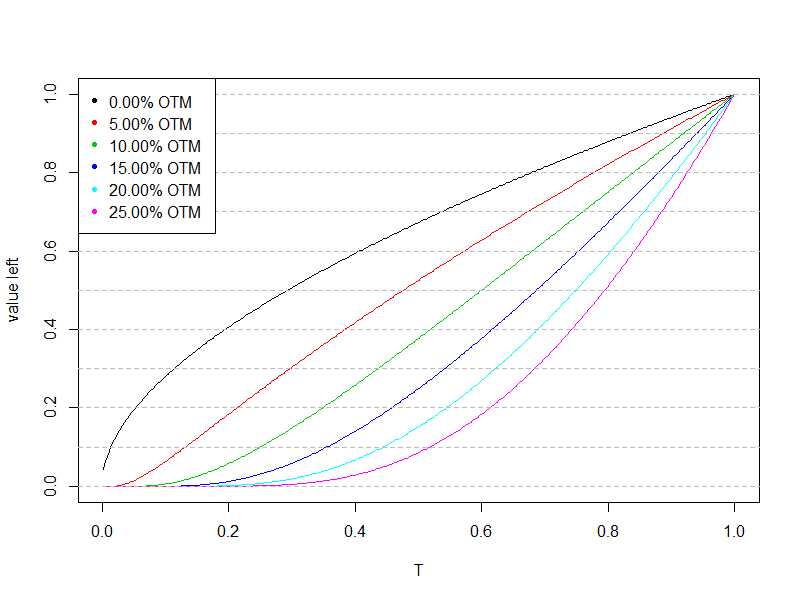

Дмитрий Новиков, График выше приведён для модели Б-Ш. Скорость распада разная? Разная. За половину времени до экспирации опцион около денег теряет ~30% стоимости, а опцион на 25% вне денег — теряет все 90%. Но модель-то безарбитражная? ;) Что-то тут не так.

- 15 декабря 2019, 16:17

Дмитрий Новиков,

Опцион на ЦС должен распадаться так же как и опцион не на ЦС.???

- 15 декабря 2019, 15:51

ch5oh, Почему. Прекрасно понял. Но вы закончили вывод вопросом. Ясно ли нам по какой воле надо ДХ. На что получили замечательный ответ: http://web.math.ku.dk/~rolf/Wilmott_WhichFreeLunch.pdf от Wilmott. Или вы имели ввиду что то другое?

- 02 декабря 2019, 20:28

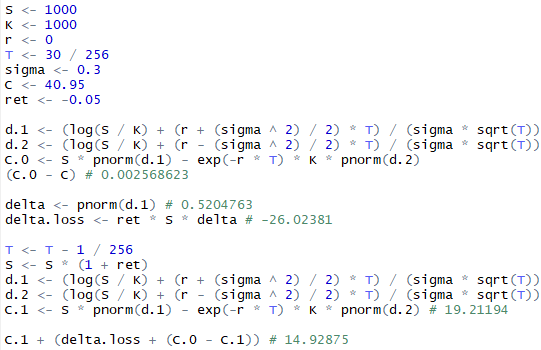

Дмитрий Новиков, Так, я ещё три раза протупил, вроде исправил все ошибки :D

Пусть будет 14.92. Финрез 0. Всё, что заработал на продаже опциона (40.95-14.93) отдал на дельта-хедже (26.02). IV вниз.

Пусть будет 14.92. Финрез 0. Всё, что заработал на продаже опциона (40.95-14.93) отдал на дельта-хедже (26.02). IV вниз.

- 20 ноября 2019, 22:52

ch5oh,

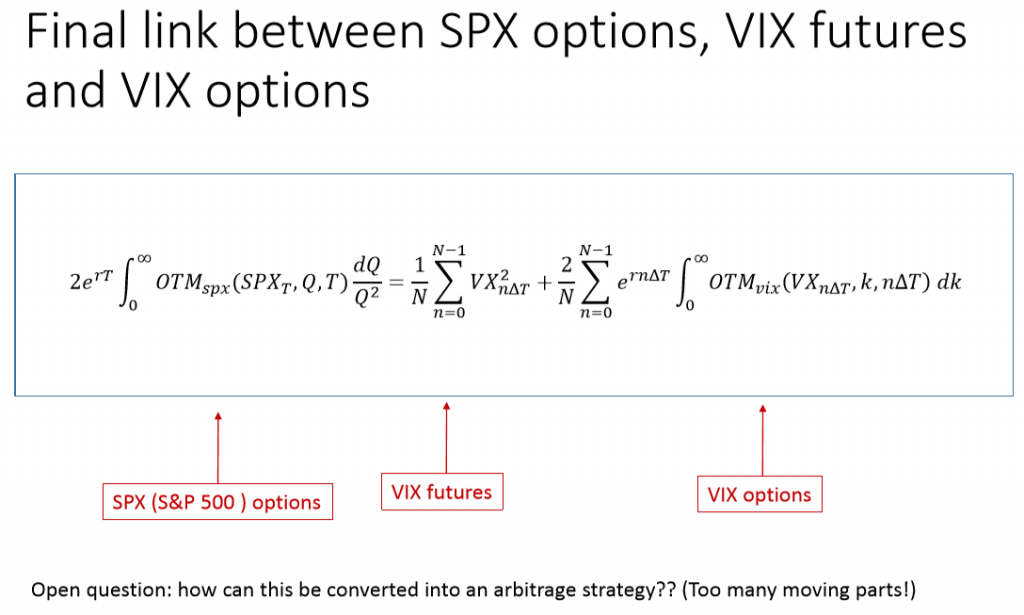

Товарищ Gatheral на эту тему очень много презентаций делал, гуглятся по запросу "gatheral+spx+vix filetype:pdf".

Кстати, примером опционов которые ни на что не похожи являются опционы на волатильность. У них совершенно чокнутая «улыбка».Сложно ожидать, что поверхность для опционов на VIX получится смоделировать отдельно от поверхности опционов на SPX :) У них и ограничения на безарбитражность специфические имеются (тык; стр. 82):

Товарищ Gatheral на эту тему очень много презентаций делал, гуглятся по запросу "gatheral+spx+vix filetype:pdf".

- 07 ноября 2019, 09:44

SergeyJu, согласен, на step забыл поделить, когда начал писать про всю свечу целиком. Правильно читать так:

Если ещё посчитать шаг цены достаточно малым, то сумма квадратов приращений по всей свече будет равна (2 * (H — L) — |C — O|) / step * step^2. В результате, подвижность для одной свечи получится равной

sqrt(2 * (H — L) — |C — O|) * sqrt(step).

Теперь размерность получилась в пунктах.

Ваш вариант, скорее всего, тоже приведёт к адекватным аппроксимациям.

Посмотрим, как дальше будет развиваться мысль автора.

Если ещё посчитать шаг цены достаточно малым, то сумма квадратов приращений по всей свече будет равна (2 * (H — L) — |C — O|) / step * step^2. В результате, подвижность для одной свечи получится равной

sqrt(2 * (H — L) — |C — O|) * sqrt(step).

Теперь размерность получилась в пунктах.

Ваш вариант, скорее всего, тоже приведёт к адекватным аппроксимациям.

Посмотрим, как дальше будет развиваться мысль автора.

- 22 октября 2019, 06:46

Kot_Begemot,

Но эффект проявляется не только на акциях, и иногда он проявляется в противоположную сторону «anti-leverage effect».

https://arxiv.org/pdf/cond-mat/0101120.pdf

http://long-short.pro/post/effekt-plecha-leverage-effect-330/

long-short.pro/post/effekt-plecha-leverage-effect-na-amerikanskom-i-rossiyskom-fondovyh-indeksah-445/

long-short.pro/post/obschie-statisticheskie-svoystva-tsenovyh-dvizheniy-stylized-facts-324/

что значит отрицательная корреляция между SPX и SXP^2?Речь не про уровни ряда, а про returns. На arithmetic/geometric Brownian motion описанного эффекта не наблюдается.

Если SPX куда-то улетел, то SPX^2 тем-более должен куда-то улететь.

Почему только всё это названо эффектом «плеча» — не ясно.Общепринятое название. Одна из интерпретаций — при падении цены акций растет соотношение debt/equity.

Но эффект проявляется не только на акциях, и иногда он проявляется в противоположную сторону «anti-leverage effect».

https://arxiv.org/pdf/cond-mat/0101120.pdf

http://long-short.pro/post/effekt-plecha-leverage-effect-330/

long-short.pro/post/effekt-plecha-leverage-effect-na-amerikanskom-i-rossiyskom-fondovyh-indeksah-445/

long-short.pro/post/obschie-statisticheskie-svoystva-tsenovyh-dvizheniy-stylized-facts-324/

- 18 октября 2019, 11:37

А. Г., уважаемый

Рост «сиплого» в зону 4950 вовсе не означает линейный и безоткатный рост.

К примеру, коррекция с 3700 на 3000 спокойно пережует поход нефти на 37, после чего «сиплый» может и продолжить рост, а вот мы рискуем поболтаться на месте некоторое время.

Но все это — гадание на кофейной гуще.

Пока могу высказать 2 тезиса с достоверностью выше 95%

1. «Сиплый» достигнет уровня 4950 не позднее конца 2024

2. Брент сходит ниже 38 не позднее конца 2020

В этих условиях строго рублевые вложения могут и не показать достойных результатов.

С уважением

Рост «сиплого» в зону 4950 вовсе не означает линейный и безоткатный рост.

К примеру, коррекция с 3700 на 3000 спокойно пережует поход нефти на 37, после чего «сиплый» может и продолжить рост, а вот мы рискуем поболтаться на месте некоторое время.

Но все это — гадание на кофейной гуще.

Пока могу высказать 2 тезиса с достоверностью выше 95%

1. «Сиплый» достигнет уровня 4950 не позднее конца 2024

2. Брент сходит ниже 38 не позднее конца 2020

В этих условиях строго рублевые вложения могут и не показать достойных результатов.

С уважением

- 14 октября 2019, 15:41

ch5oh, Отличный вопрос! С одной стороны, для случая с автокорреляциями можно сосчитать распределение цены на момент экспирации (хоть аналитически, хоть методом Монте-Карло), а дальше как обычно:

С другой стороны, насколько я понимаю, стоимость опциона полученная репликацией на базовом и безрисковом активах получится другой, т.к. рынок теперь получается не безарбитражный и цена сосчитанная из распределения на момент экспирации получается неправильной.

p.s. Ровно эта же проблема стала для меня препятствием, чтобы потестить оценивание опционов на основе fBM с H извлечённым из term structure IV на центральных страйках. Может я просто тупой.

p.p.s. Я про автокорреляцию приращений цены. С автокорреляцией модулей приращений при оценивании опционов проблем никаких нет.

С другой стороны, насколько я понимаю, стоимость опциона полученная репликацией на базовом и безрисковом активах получится другой, т.к. рынок теперь получается не безарбитражный и цена сосчитанная из распределения на момент экспирации получается неправильной.

p.s. Ровно эта же проблема стала для меня препятствием, чтобы потестить оценивание опционов на основе fBM с H извлечённым из term structure IV на центральных страйках. Может я просто тупой.

p.p.s. Я про автокорреляцию приращений цены. С автокорреляцией модулей приращений при оценивании опционов проблем никаких нет.

- 06 октября 2019, 11:57

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс