Новости тг-канал

Новости тг-канал

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера ch5oh

вот поза на текущий момент - ГО — 45 Млн.р.

Friendly Deep Space, не хочу озвучивать эту цифру. могу только сказать что во вторник я сильно перебил рекорд прибыли в % от счета за один день. риск при этом был просто смешной что-то типа 10% от счета. но поза была чисто купленная.

ch5oh, там к мировому соглашению они пришли, деталей которого не раскрывают. После этого дела, кстати, все контрагенты стали косо смотреть на Арбитражный суд г.Москвы из-за их некомпетентности. Пачками стали договора менять на Третейский суд при НАУФОР или другие третейские при союзе предпринимателей. Короче, как Коровин тогда всю гниль изнутри вскрыл своими сделками, так и дело Транснефти тоже послужило новой эпохой для оценки деривативов в судебных инстанциях.

- 09 марта 2020, 23:52

Это еще не кризис, но пятницу 28.02.2020 все опционщики должны запомнить также, как и 09.04.2018. 142

KarL$oH,

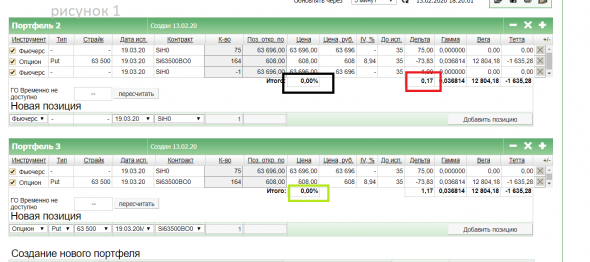

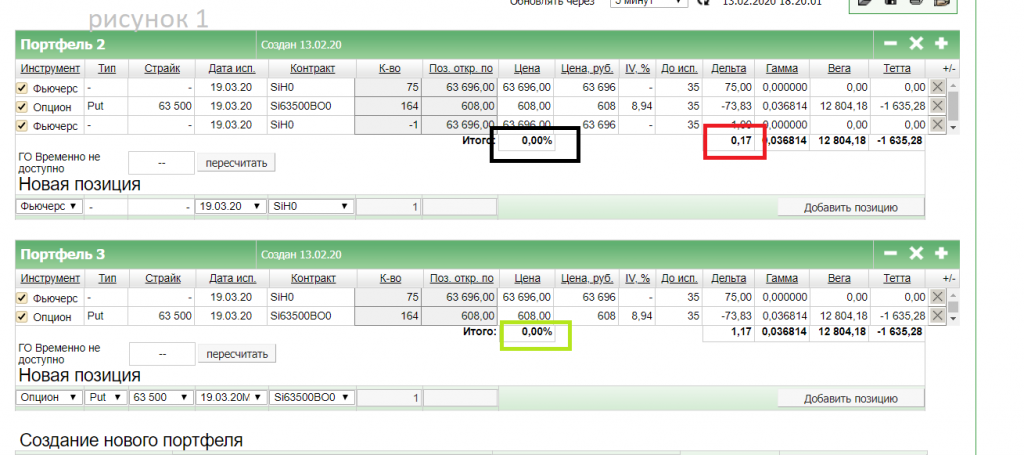

зацените, утром до открытия я стояла вот так (ГО 33 тысячи суммарно):

И с открытия парой сделок получилось вот так, ГО стало 23 000, гамма-плюс, в этой позе ушла моя жаба на выходные, вместо того, чтобы покрыться. В надежде на отскок и проторговку диапазона 133-140. Если ошибусь — ну риски ограничены.

Правда к вечеру это художество съехало чуток вниз.

Это я мотивирую Вас продолжать чтение! И немножко за нейтральные позы )

зацените, утром до открытия я стояла вот так (ГО 33 тысячи суммарно):

И с открытия парой сделок получилось вот так, ГО стало 23 000, гамма-плюс, в этой позе ушла моя жаба на выходные, вместо того, чтобы покрыться. В надежде на отскок и проторговку диапазона 133-140. Если ошибусь — ну риски ограничены.

Правда к вечеру это художество съехало чуток вниз.

Это я мотивирую Вас продолжать чтение! И немножко за нейтральные позы )

- 29 февраля 2020, 21:51

Это еще не кризис, но пятницу 28.02.2020 все опционщики должны запомнить также, как и 09.04.2018. 142

ch5oh,

Имхо, достаточно уметь её более-менее точно измерять. При этом наиболее точная оценка не всегда оказывается лучшей для использования в стратегиях, если учитывать транзакционные издержки. Всякие ARCH'и, на мой взгляд, не обладают выдающимися характеристиками.

И вообще всё зависит от того, зачем вам нужна оценка волатильности. Если вы пытаетесь калибровать параметры смеси двух нормальных распределений (x=eps_1*(1-j)+eps_2*j; eps_1~N(0;sigma_1); eps_2~N(0;sigma_2); j~Bernoulli(p)) — то вам нафиг не сдались все оценки кроме mean(x[t]^2)^(1/2), mean(x[t]^4)^(1/4), и ((pi/2)*mean(abs(x[t])*abs(x[t-1])))^(1/2), т.к. именно они годятся в качестве достаточных статистик (и, да, из такой хрени можно прайсить опционы и получать красивые улыбки волатильности!).

чем современные опционщики предсказывают завтрашнюю волатильность?Спросите у современных опционщиков :D Полагаю, каждый придумывает в силу своих способностей.

Имхо, достаточно уметь её более-менее точно измерять. При этом наиболее точная оценка не всегда оказывается лучшей для использования в стратегиях, если учитывать транзакционные издержки. Всякие ARCH'и, на мой взгляд, не обладают выдающимися характеристиками.

И вообще всё зависит от того, зачем вам нужна оценка волатильности. Если вы пытаетесь калибровать параметры смеси двух нормальных распределений (x=eps_1*(1-j)+eps_2*j; eps_1~N(0;sigma_1); eps_2~N(0;sigma_2); j~Bernoulli(p)) — то вам нафиг не сдались все оценки кроме mean(x[t]^2)^(1/2), mean(x[t]^4)^(1/4), и ((pi/2)*mean(abs(x[t])*abs(x[t-1])))^(1/2), т.к. именно они годятся в качестве достаточных статистик (и, да, из такой хрени можно прайсить опционы и получать красивые улыбки волатильности!).

- 29 февраля 2020, 21:02

ch5oh,

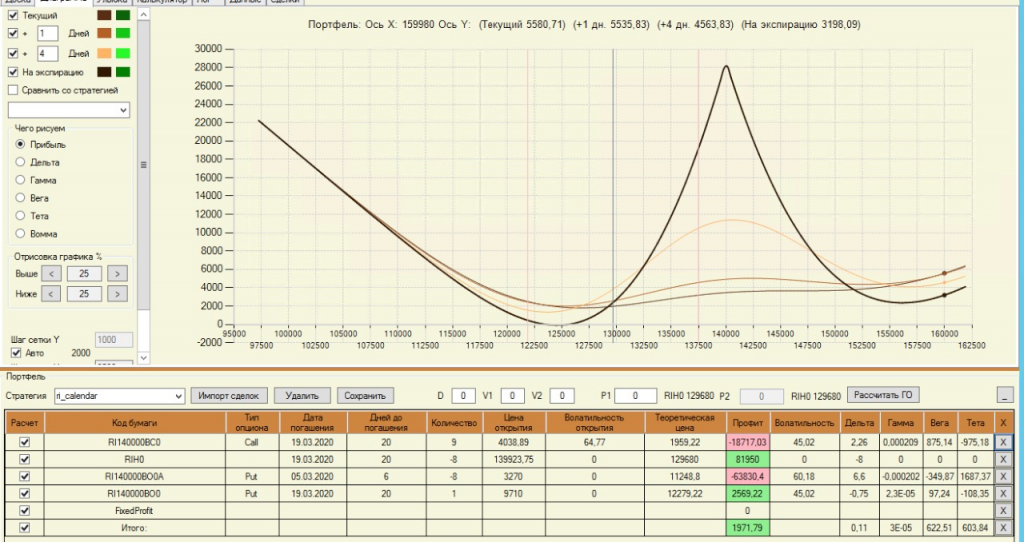

Начну легкую стратегию для первоклашки, когда по паре долларрубль видим подразумеваемую волатильность (далее- айви) в 9% или ниже, по евродоллару на мосбирже 4.5% или ниже, а по фьючерсу РТС- 20.5% или ниже, хотя бы на месячном сроке…

Суть проста- берем текущую реальность, когда заметил, что долларрубль (далее- сишка) имеет на сроке 19.03.20 айви- около 9%… Покупаем 75 фьючерсов по 63696 и 164 путов 63500 по 608 рублей… Работа нудная, но простая и прибыльная. Если итоговая дельта (красное) разнится на 1, то продаем один фьючерс… или, если -1, то покупаем один фьючерс

Черное это уравнивание каждые 5 минут, в основном, если у компа, а зеленое- это без уравнивания… см. рисунок 1

- 13 февраля 2020, 18:44

ch5oh, просто если войди по ед на 4%-ю айви, то при наличии линейного опыта с этим инструментом хотя бы в ноль на отрезке год- можно хорошо заработать… даже не надо в плюс торговать линейно

- 12 февраля 2020, 18:05

- 12 февраля 2020, 14:49

ch5oh, а речь не о сипи, а о евродолларе с кодом- 6Е… а там регулярно падает… если денег нет, то можно на мосбирже ЕД по 4.5% купить

…б. я по полмесяца мог ждать, но тэтта еле отбивалась ддх-кой… Но практически всегда такая аномальная низость привлекала покупателей и они раскачивали айви.

… в. я оч хорошо знаю евродоллар, что не смотрю ашви… тем более технически знаю его классно и поэтому могу наклон дельты до 0.8 допустить

… г. Если поймать 3.8% на месячнике, то можно депо на 100% грузить… около 90% выйти быстро в плюс

- 12 февраля 2020, 12:36

cyb650, у меня в голове следующее мнемоническое правило:

Примеров до 100 — простые статистические методы

Примеров от 100 до 1000 — простые методы машинного обучения (KNN, SVM, регрессии с L1/L2 регуляризацией)

Примеров от 1000 до 10000 — мощные методы машинного обучения (GBM, RF)

Примеров более 10000 — можно попробовать сети, но вероятно GBM будет лучше

Примеров очень много — рано или поздно сети лучше GBM

У вас примеров явно мало для сетей

Примеров до 100 — простые статистические методы

Примеров от 100 до 1000 — простые методы машинного обучения (KNN, SVM, регрессии с L1/L2 регуляризацией)

Примеров от 1000 до 10000 — мощные методы машинного обучения (GBM, RF)

Примеров более 10000 — можно попробовать сети, но вероятно GBM будет лучше

Примеров очень много — рано или поздно сети лучше GBM

У вас примеров явно мало для сетей

- 31 января 2020, 14:27

akuloff, про сети внимания можно почитать Attention Is All You Need. Про последнюю SOTA в этой области XLNet: Generalized Autoregressive Pretraining for Language Understanding — внутри есть ссылки на похожие модели в частности BERT.

Про сверточные в приложении к временным рядам WaveNet: A Generative Model for Raw Audio. А дальше гуляете по ссылкам внутри статей и экспериментируете сами.

Дополнительно можно порыться в исходниках Gluon — там есть ссылки на статьи

Про сверточные в приложении к временным рядам WaveNet: A Generative Model for Raw Audio. А дальше гуляете по ссылкам внутри статей и экспериментируете сами.

Дополнительно можно порыться в исходниках Gluon — там есть ссылки на статьи

- 31 января 2020, 13:45

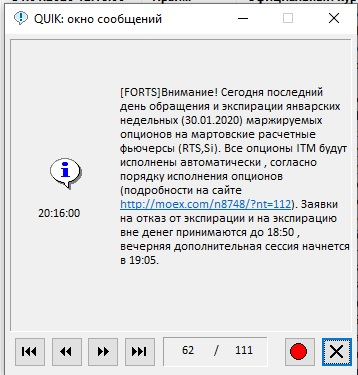

Роджер (веселый)., не так. Существует механизм автоэкпирации. Если Вы хотите отказаться от своего права — следует в установленном порядке сообщить брокеру. О чем перед каждой экспирацией сообщает информационное окно в квике

типа такого

типа такого

- 31 января 2020, 12:27

ch5oh, даст, но максимум за сутки.

https://iss.moex.com/iss/reference/55

https://iss.moex.com/iss/engines/futures/markets/forts/securities/SiH0/trades.json

https://iss.moex.com/iss/reference/55

https://iss.moex.com/iss/engines/futures/markets/forts/securities/SiH0/trades.json

- 29 января 2020, 20:13

tashik, там вообще интересно получилось. Судя по нижней картинке Дмитрия, +- устойчивый результат получился при шаге рехеджа > двух с половиной часов. Если этот «рехедж через 2,5 часа» оттранслировать в «рехедж через N пунктов», то, грубо, при si 62000 и сигма 6-8% получим разумный шаг рехеджа 80-120 пунктов si. Практика показывает, что при продаже si vol так оно сейчас и есть. При такой же «частоте» для ри выползают шаги в пунктах 400-600, для нефти 0,25-0,45. Все выглядит разумно

- 17 января 2020, 12:53

ch5oh, скажем так: «три зеленых свечи и потом одна красная» — это не паттерн. «сильное движение вверх обладающее определенными параметрами, а потом слабое движение вниз обладающее определенными параметрами» — паттерн. Точнее объяснить не смогу.

- 27 декабря 2019, 22:40

4. Тот или иной таймфрейм используется аналитиком для того, чтобы усреднить результаты торгов за определённое время.

Бинго! Значит:

График с тайм фреймами = индикатор = MA (Moving Average)

Думаю доказывать не нужно? Честно говоря мне так лень! Пусть другие докажут, кому это ещё не лень делать =)))

Метод теханализа с использованием актуального множества MA для одного торгового инструмента принято называть «тенденциальная планиметрия».

Выглядит это очень красиво!

Примерно так:

По сути: не думаю, что это грааль. Но кто знает. Сам не копался в этом глубоко, так как изначально принял простой постулат — всё что можно упросить надо упрощать!

- 27 декабря 2019, 15:07

asfa,

Вот полная версия. Там главное измерения. Очень редкая вещь сейчас, обычно, все сводится к фантазийным объяснялкам бла-бла психологов.

Я вырезал кусок и вставляю его часто. Но! Население совсем не воспринимает такой подход. Т.е измерения показывают, что мы весьма тупые игрушки нашей биологии, нейрофизиологии и биохимии. А всем же хочется быть суперпупсами, талантистами, креаклами и детьми индиго.

Больше всего удивило, что большинство трейдунов совершенно равнодушны к собственному внутреннему устройству )

Вот полная версия. Там главное измерения. Очень редкая вещь сейчас, обычно, все сводится к фантазийным объяснялкам бла-бла психологов.

Я вырезал кусок и вставляю его часто. Но! Население совсем не воспринимает такой подход. Т.е измерения показывают, что мы весьма тупые игрушки нашей биологии, нейрофизиологии и биохимии. А всем же хочется быть суперпупсами, талантистами, креаклами и детьми индиго.

Больше всего удивило, что большинство трейдунов совершенно равнодушны к собственному внутреннему устройству )

- 21 декабря 2019, 14:07

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс