SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранные комментарии трейдера ch5oh

Oleg Only Algo, на одномерном распределении можно только доказать, что рынок не может быть стационарным (!) случайным блужданием. Нестационарное случайное блуждание от отсутствия случайного блуждания по одномерному распределению не отличить в принципе. Да и вообще нас интересует отличие логарифмов цен от мартингала, частным случаем которого является случайное блуждание. В 2002-м я на конференции по алготорговли приводил результат, что пятиграммы знаков приращений логарифмов дневных цен SPY с вероятностью 0,95 не могут быль получены на нестационарной мартингальной последовательности.

ch5oh, да такое впечатление, что они считают простое эмпирическое распределение и откладывают туда-сюда 2-3 IRVI. А на «шухере» все 5-10.

Такие задачи надо решать с конца.

На последнем шаге приходится брать то, что выпало. Математическое ожидание последнего шага равно

(1 +… + 6) / 6 = 3.5.

На предпоследнем шаге, если выпало 4, 5 или 6, уже не стОит отвергать результат и пытаться ещё раз на последнем шаге. А если выпало 1, 2 или 3, то имеет, т.к. математическое ожидание последнего шага 3.5 больше, чем то, что выпало. Математическое ожидание предпоследнего шага равно

3/6 * 3.5 + 1/6 * (4 + 5 + 6) = 4.25.

На предпредпоследнем шаге (он первый в этой задаче), если выпало 1, 2, 3 или 4, то стоит поиграть по оптимальной стратегии на последующих шагах, где математическое ожидание равно 4.25, а если выпало 5 или 6, то лучше остановиться. Математическое ожидание этого шага равно:

4/6 * 4.25 + 1/6 * (5 + 6) = 28/6 = 4.666..

В итоге, оптимальная стратегия выглядит так:

* бросить кубик 1-й раз; если выпало 5 или 6, то остановиться;

* бросить кубик 2-й раз; если выпало 4, 5 или 6, то остановиться;

* бросить кубик 3-й раз и взять, что выпало.

Кстати, эта задачка имеет некоторое отношение к опционам (похожая логика используется при расчёте справедливых цен методом деревьев).

На последнем шаге приходится брать то, что выпало. Математическое ожидание последнего шага равно

(1 +… + 6) / 6 = 3.5.

На предпоследнем шаге, если выпало 4, 5 или 6, уже не стОит отвергать результат и пытаться ещё раз на последнем шаге. А если выпало 1, 2 или 3, то имеет, т.к. математическое ожидание последнего шага 3.5 больше, чем то, что выпало. Математическое ожидание предпоследнего шага равно

3/6 * 3.5 + 1/6 * (4 + 5 + 6) = 4.25.

На предпредпоследнем шаге (он первый в этой задаче), если выпало 1, 2, 3 или 4, то стоит поиграть по оптимальной стратегии на последующих шагах, где математическое ожидание равно 4.25, а если выпало 5 или 6, то лучше остановиться. Математическое ожидание этого шага равно:

4/6 * 4.25 + 1/6 * (5 + 6) = 28/6 = 4.666..

В итоге, оптимальная стратегия выглядит так:

* бросить кубик 1-й раз; если выпало 5 или 6, то остановиться;

* бросить кубик 2-й раз; если выпало 4, 5 или 6, то остановиться;

* бросить кубик 3-й раз и взять, что выпало.

Кстати, эта задачка имеет некоторое отношение к опционам (похожая логика используется при расчёте справедливых цен методом деревьев).

- 19 октября 2018, 11:35

ch5oh, парнишка молодец. Он ставит ордера на 0,5% от текущих локальных максимумов/минимумов и кроет потом профит 1% от движения.

Когда цена идет против него — я так понял, что он кроет лося размером 1%.

Судь идеи — почти всегда рынок после пробоя возвращается на ретест. Его подход РМ должен быть рабочим.

Когда цена идет против него — я так понял, что он кроет лося размером 1%.

Судь идеи — почти всегда рынок после пробоя возвращается на ретест. Его подход РМ должен быть рабочим.

- 12 сентября 2018, 11:41

ch5oh, Ри в форме W на недельках очень хорошо продавать)

- 10 сентября 2018, 09:17

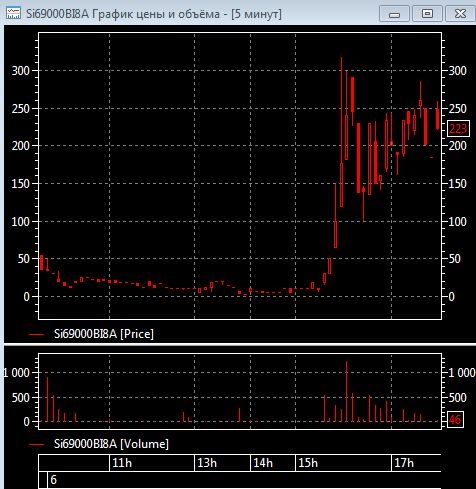

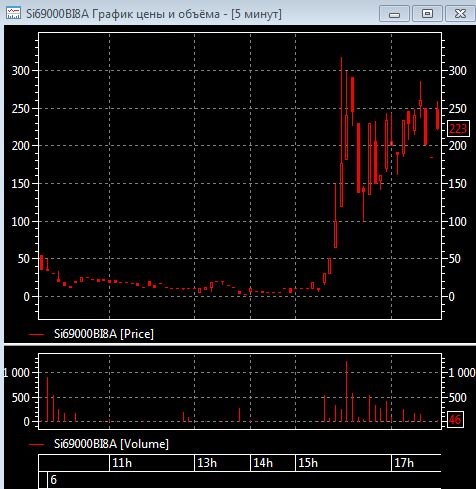

ch5oh, ты про рост в 50 раз с 5 до 250?)

Это что-то!

Нет, я не торгую пока, жду начала нашего соревнования.

Это что-то!

Нет, я не торгую пока, жду начала нашего соревнования.

- 06 сентября 2018, 17:48

автологин не работает? Можно создать простенький скрипт, который надо запускать перед выходом с удаленного рабочего стола. Он переводит удаленную сессию в локальную и GUI интерфейс у программ не будет блокироваться. support.smartbear.com/testcomplete/docs/testing-with/running/via-rdp/keeping-computer-unlocked.html

- 27 августа 2018, 10:43

ch5oh, кстати, въехал я вроде в разницу. Вариант Дмитрия — полярный случай расчета отклонений. Возьмем формулу (сумм(abs(xi)^k)/n)^(1/k), где xi — отклонения от среднего. При k=1 получаем вариант Дмитрия. При k=2 — обычное ско. А дальше k=3.4.5 и тд. В предельном случае, устремляя k к бесконечности отклонение будет измеряться как max(abs(xi)). Вот тут собака и роется.Дмитрия интересует предельный вариант k=1, вы с бстоуном любите классические k=2, а мне симпатична та бесконечность)

- 25 августа 2018, 00:00

Для тех, кто не согласен, большая просьба объяснить рост IV недельных опционов: например Пт-20, Пн-24, Вт-28, Ср-34, Чт-40+.

Волатильность штука неаддитивная, но все равно ее можно исхитрившись «на куски» порезать. Тогда получим, как минимум три кусочка, из которых rv набивается. Гэпы выходных, гэпы ночей рабочих дней и собственно волатильность рабочего времени. И все встает на свои места, т.к. у коротких опционов исчезает низковолатильный период «гэпа выходного дня».

Можно еще проще. Биржа считает iv по календарному времени. Просто пересчитываем это хозяйство, учитывая только рабочее время до экспирации, в iv-модифицированное. Тогда этот эффект исчезнет, более того, вполне может появиться слабый, но отчетливый обратный эффект

- 21 августа 2018, 13:30

ch5oh, я находил по Generalized hyperbolic distribution

ch5oh, все проще: тренд — это отрезок ряда цен, на котором среднее произведения соседних приращений положительно.

ch5oh, а никак не надо пересчитывать. Просто взять любую неделю и посчитать внутри ее. С линеечкой

- 19 августа 2018, 16:12

ch5oh, а он-таки, бывает не равен. Для коммодов в среднем чуть выше 0.5, в особенности для agricultural. Для fx вроде бы ближе всего к 0.5.

ИМХО, этот показатель не является постоянным во времени, хотя в среднем близок к 0.5. Так что большого смысла спорить я не вижу.

Тем не менее, проверить корректность скейлинга s(k)=s0*sqrt(k) для двух масштабов k1<k2 можно примерно такой процедурой:

1. Нарезаем цену на неперекрывающиеся returns масштаба k1;

2. Перемешиваем их, восстанавливаем цену из returns (тем самым разрушая любые отличия от H=0.5 на масштабах >k1);

3. На полученном процессе считаем returns масштаба k2 и их волатильность;

4. Повторяем шаги 2-3 много раз, получаем распределение волатильностей масштаба k2 в предположении H=0.5;

5. Берем исходную цену (без перемешиваний), считаем на ней returns масштаба k2 и их волатильность;

6. Смотрим в какой хвост распределения с шага (4) попала оценка волатильности с шага (5); в правый — значит H>0.5, в левый — H<0.5.

p.s. Кроме того, цены гораздо сложнее чем dS/S=sigma*dW^H. Волатильность зависит от времени суток, статуса торговой сессии, волатильности в предыдущие периоды. Т.е. sigma, на самом деле, должна быть sigma(t), а от свойств этого процесса опять же может зависеть как скейлится волатильность.

ИМХО, этот показатель не является постоянным во времени, хотя в среднем близок к 0.5. Так что большого смысла спорить я не вижу.

Тем не менее, проверить корректность скейлинга s(k)=s0*sqrt(k) для двух масштабов k1<k2 можно примерно такой процедурой:

1. Нарезаем цену на неперекрывающиеся returns масштаба k1;

2. Перемешиваем их, восстанавливаем цену из returns (тем самым разрушая любые отличия от H=0.5 на масштабах >k1);

3. На полученном процессе считаем returns масштаба k2 и их волатильность;

4. Повторяем шаги 2-3 много раз, получаем распределение волатильностей масштаба k2 в предположении H=0.5;

5. Берем исходную цену (без перемешиваний), считаем на ней returns масштаба k2 и их волатильность;

6. Смотрим в какой хвост распределения с шага (4) попала оценка волатильности с шага (5); в правый — значит H>0.5, в левый — H<0.5.

p.s. Кроме того, цены гораздо сложнее чем dS/S=sigma*dW^H. Волатильность зависит от времени суток, статуса торговой сессии, волатильности в предыдущие периоды. Т.е. sigma, на самом деле, должна быть sigma(t), а от свойств этого процесса опять же может зависеть как скейлится волатильность.

- 19 августа 2018, 13:04

Стас Бржозовский, отоспался, подумал. Что режет глаз — то, что мы все время перезаходим в ЦС, тем самым сильно меняя греки, относительно обычного опциона с дельта хеджем. Т.е. фактически мы оцениваем этакий экзотический опцион, у которого страйк ходит за ценой с некоторой дискретностью.

- 17 августа 2018, 09:09

bstone, мне тоже сложно по причине безграмотности математической и старческого маразма( но, тем не менее. Пусть имеем непрерывную ось страйков. Еще, вдобавок, фиксированное окно времени. В прошлом. На начале этого окна покупаем стрэддл по айви х. Прошли 100 п — кроем его и берем новый по той же айви. И так до потери пульса- конца временного окошка. Подбираем х так, чтобы финрез был нулевым. Далее ту же процедуру повторяем для шага 200,300 и тд. Получим х(шаг Роллирования). Так вот эта хрень обычно растет почти монотонно, как ни странно. И приносит деньги

- 17 августа 2018, 00:00

ch5oh, Даже если экспирации квартальные -вы мыслите горизонтом 3 года.3года может длиться одна фаза рынка.Мы с вами спорили по поводу обвала и вы говорили -уж быстрее бы.Ну вот даже обвала небыло -так чих.А некоторых ютубных авторитетов и преподавателей МБ уже смыло с просто феноменальными потерями и ущербом для людей.

Вот видео за 3 дня до чёрного лебедя у человека 30 квиков в краях.Это я про рандом.ГО вроде раз в 15 по портфелю гуру прыгнуло.В Ютубе больше незамечен...

Вот видео за 3 дня до чёрного лебедя у человека 30 квиков в краях.Это я про рандом.ГО вроде раз в 15 по портфелю гуру прыгнуло.В Ютубе больше незамечен...

- 01 августа 2018, 11:45

Для полной картины — поведение продавцов на Си:

Помним, что продавцы это не только «медведи», лучшими продавцами являются не угадавшие движение «быки»...

Вдогонку: обращаем внимание на крайний правый шип интенсивностей продаж — как минимум здесь цена должна остановиться.

Подробнее про частотные индикаторы можно почитать здесь https://smart-lab.ru/blog/473339.php

Помним, что продавцы это не только «медведи», лучшими продавцами являются не угадавшие движение «быки»...

Вдогонку: обращаем внимание на крайний правый шип интенсивностей продаж — как минимум здесь цена должна остановиться.

Подробнее про частотные индикаторы можно почитать здесь https://smart-lab.ru/blog/473339.php

- 15 июня 2018, 16:42

Если мне нужно «поконтрить» я использую замечательный индикатор в Jatotrader — интенсивности покупок и продаж. Идея простая: если хотим КУПИТЬ на падении, то нужно дождаться максимальной интенсивности покупок при снижении цены. Т.е. входим вместе с крупным покупателем. Учитываем то, что крупный покупатель не лох, и он дождется максимальной интенсивности продаж (извиняюсь за выражение — того момента, когда «все будут блевать» puked). Вот например сегодняшние Си и нефть:

Здесь для наглядности показаны только интенсивности покупок.

Тема работает на любом инструменте, в том числе и на СиПи.

Здесь для наглядности показаны только интенсивности покупок.

Тема работает на любом инструменте, в том числе и на СиПи.

- 15 июня 2018, 16:28

Artemunak, RTM страты на s&p500 стали хуже последнее время, оверкрауд видимо сказывается. Много интересного можно посмотреть у Оддмунда Гротте на блоге. Ещё у Давида Варади. Огромная им благодарность за открытые труды.

- 15 июня 2018, 15:25

всё правильно описано: при оч. сильном движняке позицию разрывает, при плавном она довольно комфортна и управляема, по-крайней мере на фоне голой продажи опциона. советы стандартные: при движении к опасному краю начинать нейтралить дельту фьючам и опционами, если будет возможность — при подходе роллировать край. ну, и желательно строить конструкцию не на месячниках или не дай Бог — недельках, а на квартальниках, это позволит при той же номинальной потенциальной прибыли сдвинуть конструкцию намного дальше, давая больше возможности для управления в критической ситуации. так же, категорически противопоказана полная загрузка ГО, максимум — 70%, а еще лучше пополам.

ну и данные конструкции с непокрытыми продажами очень не любят резких движений сразу после их создания, если поболтаться во флете что даст пораспасться тетте — вот это вот прям хорошо будет

ну и данные конструкции с непокрытыми продажами очень не любят резких движений сразу после их создания, если поболтаться во флете что даст пораспасться тетте — вот это вот прям хорошо будет

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс