Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера qwe

Годный контент

- 09 сентября 2018, 14:07

- |

Годный контент. Как платить меньше налогов на прибыли (НДФЛ) при выводе денежных (ДС) средств у брокера.

Сбербанк-брокер удерживает НДФЛ в конце года по окончании налогового периода, либо при выводе ДС, если на брокерском счете у клиента прибыль. Оптимально выводить денежные средства в конце года, оттягивая максимально уплату налога.

Но мы рассмотрим вариант, когда трейдер выводит часть прибыли в течении года. И в интересах трейдера заплатить при этом как можно меньше налогов.

Брокер при выводе ДС удерживает 13% от прибыли. При выводе ДС можно уменьшить размер НДФЛ, который удерживает брокер. Для этого необходимо выводить сумму ДС меньше, чем требуется заплатить налоги. Тогда налог будет удерживаться не с прибыли, а с выводимой суммы.

Рассмотрим на конкретном примере. К примеру трейдер получил прибыль 100 тыс. руб. Налог составляет 13000. Если трейдер будет выводить сумму больше 13000 руб, брокер удержит налог 13000, остаток переведет клиенту. Если трейдер будет выводить меньше 13000, то брокер будет удерживать 13% с 13000. Трейдер к примеру выводит 15000 со своего брокерского счета, брокер удержит налог 13000, 2000 переведет на клиенту. Если вывести 10000, то брокер удержит 1300, а клиету переведет 8700.

( Читать дальше )

- комментировать

- 4.4К | ★21

- Комментарии ( 27 )

АФК Система 266%!

- 30 августа 2018, 12:53

- |

Оценку проводил доходным и сравнительным подходом.

Недооцененная компания, менеджмент ежегодно улучшает показатели, в том числе рентабельность собственного капитала, оборачиваемость активов, оборачиваемость запасов и дебиторской задолженности, что говорит о том, что руководство эффективно управляет ресурсами. Несмотря на снижение денежного потока, компания остается недооцененной. Единственная среди публичных компаний в финансовой и банковской сфере, в этом году показала положительную экономическую прибыль, чистая приведенная стоимость так же на высоком уровне.

По мультипликаторам тоже достаточно неплохо смотрится, Справедливая стоимость по мультипликаторам 26 рублей за акцию. А вот медианная цена обоих подходов = 38 рублей.

p.s. Не стал писать большой обзор, попытался уместить наиболее важную инфу, если есть вопросы пишите в личку, обсудим.

Доходность ИИС+ОФЗ

- 15 августа 2018, 22:17

- |

Отчасти это правда. Но не совсем.

Это правда только в рамках одного года, первого.

Начиная со второго года это совсем не правда.

Эта нарисованная маркетологами доходность складывается из 8% купонной доходности ОФЗ (что правда) и 13% возврата НДФЛ (в размере 13 % от суммы взноса, но не более, чем от суммы 400К рублей и не более, чем Вы уплатили фактического НДФЛ в течение года — то есть, два важных условия).

Но даже и в рамках первого года это может быть не совсем правда, если у Вас сумма больше 400К рублей или Вы заплатили меньше 52К рублей дохода.

Правильно доходность можно было бы сформулировать так:

максимально возможная доходность для первых 400К рублей в течение первого года — доходность 21% (при выполнении условий, иначе — может уменьшиться вплоть до 8%)

для денег свыше 400К или если Вы в течение года заплатили меньше 52 К рублей дохода, то доходность — 8%

Но маркетологи не будут выпячивать эти условия и ограничения. Его как бы все знают, и зачем портить красивую картинку в «21%» некрасивой отпугивающей «8%».

( Читать дальше )

Управление "бабочкой" с использованием модели неопределенной волатильности

- 18 июля 2018, 20:35

- |

Будем смотреть результаты дельта-хеджа «бабочки» на путах 95-го (28.55%), 105-го (24.32%) и 115-го (21.18%) страйков в двух вариантах: по БШ (ДХ по имплаеду) и по модели, которая хеджит с учетом предполагаемого диапазона RV 15.6-21.9%. Расчеты проводились для цены БА 115180.

Мои расчеты показывают, что матожидание PnL у прокачанной бабочки примерно на 100 пунктов выше, а дисперсия почти на 300 пунктов меньше. Это довольно неплохо, но интересно то, что если внимательно присмотреться даже к этой небольшой выборке, то можно увидеть, за счет чего это получается. Там, где БШ откровенно лажает, прокачанный ДХ, в целом, выруливает.

( Читать дальше )

Испания-Россия. Теория. Линии. Игроки. Маржа.

- 01 июля 2018, 14:20

- |

- Московский Лоссбой

Всем доброго и победного выходного!

Вчерашние субботние матчи доставили истинное наслаждение прекрасным атакующим футболом и принесли небольшой выигрыш. Печально, но сегодня я не ожидаю такой красоты и пиршества болельщицкого, но ставки-то делать надо. И болеть надо. Что я выбрал, почему это правильно и неправильно одновременно — в конце.

Итак, до матча Испания — Россия остаётся ещё несколько часов, и очень многие Смартлабовцы захотят сделать ставочку, чтобы под пивко или что там ещё усесться перед телевизором, размалевать рожу триколором и два часа пьяно орать «Болеем за наших» и «Вперёд, Россия, мы с тобой». Я, кстати, именно так и сделаю.

Оставим лирику и перейдём к выбору ставочек.

1. Букмекерская линия (основная).

Все знают, что все Букмекеры перед матчем (до и во время игры — ставки лайв) предлагают Игрокам многочисленный набор вероятностных событий и коэффициенты, по которым будет выплачен выигрыш. Совокупность этого именуется просто —

( Читать дальше )

Новые облигации 3 эшелона

- 27 июня 2018, 09:26

- |

Особенно на фоне того, что рынок российских акций превратился в полное болото и надо оттуда выходить и, пока не сняли санкции, не заходить туда. А в облигациях забирать свои 15-20% годовых (если удастся продать дороже номинала, а это реально даже в третьем эшелоне как показала практика).

Также хорошо это тем, что в новых выпусках дефолт если и будет, то не скоро — через год, в оферту (вряд ли новые эмитенты не смогут платить купон 1 год, это прям реально мошенники тогда, но таких и не пропускают)

Однако, важно, очень важно! внимательно анализировать эмитентов. И не только отчетность. Фby состояние — это 30-40% залога того, что эмитент расплатится. Важно знать кто акционеры (чем публичнее, тем лучше, их адекватность, опыт работы (финансисты, которые решили построить завод по ягодам — хаха)), параметры выпуска (объем займа в денежных потоках, структура погашения — предполагает компания гасить из прибыли (оборотного капитала, если на торговые операции) или там сразу закладывают модель как крупные компании рефинансирования (туда лезть нельзя!)), известность бренда, отзывы покупателей, клиентов, сотрудников (сервисов много, можно оценить, хотя, конечно, косвенно. Обычно пишут только негативные, но важно знать как компания работает с такими отзывами и работает ли вообще).

( Читать дальше )

Все, что вы хотели узнать про процентные ставки но боялись спросить - часть 2

- 21 июня 2018, 06:47

- |

- Гуру Хренов

Иллюстрация номер адын. Пол Волькер смотрит на тебя как на говно

Продолжение. Первая серия — здесь

Ну что, вот вам вторая серия про то, что у нас там происходит с инфляцией и процентными ставками по гособлигациям

Сразу скажу, что повествование будет неакадемическое, а так как я его понимаю.

Всех, кто будет мне писать некомплиментарные комменты, буду баннить нещадно. Шучу, шучу.

Все знают, что я никого не банню, и вам не советую.

Итак, начнем с встречи на Джекил Айланд в 1913-м году.

К этому году американских банкиров наконец то-достали постоянные набеги вкладчиков на банки (банковская паника), которые в системе частичного резерва неизбежно приводят к разорению банка. См классический фильм 'Its a wonderful life"

Банкиры собрались на этом острове возле штата Джорджия и решили создать lender of last resort, то есть центробанк.

В российской литературе это заведение назвывается Фед, ФРС и проч. Это все попытки запудрить мозг красивым термином. ФРС — это центральный банк, так и проще и понятнее.

Изначально центробанк занимался именно этим — то есть решал проблемы стабильности отдельных банков, неизбежные при их бизнес модели частичного резерва.

Потом грянула великая депрессия. Безработица, все дела. Голодные толпы шастают по стране и готовы работать за еду. На удачу американцев, за океаном разразилась вторая мировая и стали поступать заказы на танчики и тушенку, что помогло выкарабкаться промышленности из кризиса.

Но осадок остался. Особенно — зашкаливающая безработица. Инфляции особой во время Великой Депрессии не было. Была даже дефляция иногда. Но по поводу безработицы сформировался такой коллективный консенсус, что лучше этого не повторять, ибо воистену.

( Читать дальше )

Кризис в Америке? Не, не слышали...

- 08 июня 2018, 15:04

- |

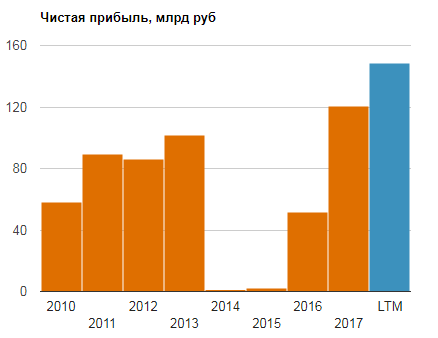

Как считать дивиденд по обыкновенной акции ВТБ за 2018?

- 01 июня 2018, 11:46

- |

- Тимофей Мартынов

дивиденд по обыкновенной акции ВТБ за 2018?" title="Как считать дивиденд по обыкновенной акции ВТБ за 2018?" />

дивиденд по обыкновенной акции ВТБ за 2018?" title="Как считать дивиденд по обыкновенной акции ВТБ за 2018?" />А акции интереснее не стали. Более того, в 2015-м они стоили аж 8 копеек! Почему? Я давно говорил, что акции ВТБ просто были банально и сильно переоценены в прошлом, т.к. искусственно поддерживались. Поэтому когда наступило реальное улучшение бизнеса, на акциях это не отразилось.

Пробуем разобраться с фундаменталом.

Смотрим как связаны прибыль с ценой акции.

Обычка = треть уставного капитала ВТБ. До этого года на нее приходилось меньше половины прибыли.

Смотрим как полученная прибыль растекается по акциям:

Чтобы сосчитать, сколько надо заплатить прибыли на обычку, ВТБ посчитал среднюю цену за 2017 год и приравнял доходность по обычке к доходности префов. Кстати решение о том, чтобы сравнять дивдоходность по обычке и префам, принятое ВТБ в начале апреля, было прям невероятным подарком для владельцев обычки (выплата выросла в три раза), правда и это не помогло — акция стоит сейчас еще на 7% дешевле, чем до принятия того решения.

Доходность префов считается просто, их два — один с ценой 0,01 руб а другой 0,1 руб.

Я за вас посчитал, и упростил задачу.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс