Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Игорь

Опционы по взрослому (жуткая гримаса капитализма)

- 23 января 2017, 11:33

- |

Про улыбку только ленивый не говорил. Ну и мы лениться не станем. Что бы пощупать улыбку своими руками вам надо. Пойти в туалет и не снимая штаны помыть руки, что бы потом включить эксель-калькулятор и скачать файлик

cloud.mail.ru/public/H7RV/k4MBtngy1

Дальше, ума много не надо. Из пакета «анализ данных» мы делаем «описательную статистику» и гистограмму распределения. (желтая заливка). Ручками, помытыми с мылом, ищем сигмы и строим нормальное распределение (зеленое). И начинаем все это сравнивать. Если от одного распределения отнять другое, то и получится улыбка или насколько наше распределение БА не совпадает с нормальным Гаусинским распределением. Так как данных мы брали много, но не очень то мы получим некоторые точки, и если построить точечный график и выбрать макет с линией, то вы построите, только не пугайтесь, регрессию по наименьшим квадратам. Можно через функцию в каРкуляторе-эксель «тенденция» сделать то же самое. Ну, в общем, то и все. Берем 3 сигмы, считаем цену страйков и можем присваивать им полученную волатильность. Как видно улыбка СИ с задранным правым краем, у РИ наоборот. Видно чем это обусловлено. Реальные распределения сдвинуты. Правда, наша улыбка получилась не такой красивой, но это мы поправим. И теперь, той части аудитории, которой все ясно, можно вернуться туда, где они руки мыли, а мы продолжим.

( Читать дальше )

- комментировать

- 1.5К | ★28

- Комментарии ( 20 )

И снова Мовчан про трейдинг и ДУ

- 20 января 2017, 20:26

- |

Хотя он говорит много здравых вещей, в главном я с ним категорически не согласен. В общем, есть что обсудить ;)

ах, да. Мовчан там такой длиннющий список критериев для управляющего составил, если не ..., то в аут; но невольно закрадывается подозрение, что тот, кто всем пунктам просоответствует, тот самого Мовчана в аут пошлет ;)

Взято отсюда: www.facebook.com/andrei.movchan/posts/1449347675121438

Один из законов социального общения гласит: как ни объясняй, кто-то все равно не поймет.

Я очень подробно кажется объяснял про рынок и алгоритмическую торговлю, но поняли меня далеко не все – значит плохо объяснял. Наезды и крики «Бог жив» комментировать не буду, нет смысла. Разумные вопросы и комментарии сводятся к следующим:

(1) Разве рынки случайны?

(2) А ты откуда знаешь?

(3) Что же вообще нет успешных управляющих? А как же мой друг Петька?

(4) Что ж тогда делать?

( Читать дальше )

Фундаментальный обзор-Мечел

- 16 января 2017, 17:25

- |

Начнём со структуры капитала:

На след.диаграмме я рассматриваю как рос чистый долг в рублях и с ним росла EV.Снизу видим как реагировал рынок.

( Читать дальше )

Инвестиционная стратегия.2017

- 16 января 2017, 16:57

- |

Как формируется инвестиционная стратегия

Мы прогнозируем экономические факторы, на основе которых формируем ожидания изменений производства в российских отраслях, представленных на рынке акций. Используя прогнозы изменения цен и предположив уровни рентабельности, мы получаем ожидаемые выручку и прибыль секторов, исходя из которых определяем перспективы каждого из них.В рамках каждой из отраслей оценивается потенциал отдельных компаний. Характеристику лучше рынка в основном получают такие компании, которые по нашей оценке могут нарастить выручку и прибыль быстрее рынка в ближайшие годы, при этом сейчас стоят относительно дёшево.PDF-версия

Мировая экономика

Оборот торговли с внешним миром составляет более 50% ВВП России, поэтому состояние мировой экономики является одним из главных факторов изменения деловой активности в стране. Согласно оценке МВФ, ВВП стран мира завершит 2016 год ростом на 3.1%, что окажется самым низким темпом с 2009 года.

( Читать дальше )

Опционы по взрослому (материальное ожидание)

- 15 января 2017, 13:18

- |

Тут будут ремарки. Такие заметки на полях. И попытка разобраться в знаниях, которые выдают трейдерам опционов и не только на необъятных просторах Интернета и не только. Где то их то учат? Я просмотрел много материалов по опционам опубликованных тут и там. Может быть я что то пропускал и меня поправят. Конечно, я не читал все с самого начала, где объяснялось, что такое опцион, потому что я это знал. Но у меня складывается впечатления, что даже кто этого не знал начал читать с середины книги. То есть он этого не знал, а потом еще это и забыл. Поэтому я пробежался бы по не некоторым определениям касаемо опционов и не только.

- Математическое ожидание. Термин используется в теории вероятности. На простом языке СЛ он означает: Количество и величина положительных сделок больше чем отрицательных. Допустим, вы используете гениальную стратегию по которой покупаете актив утром на открытии и продаете на закрытии. Тогда берется обычно 30 свечек, находятся все 30 величин open/close в процентах, складываются и делятся на 30. Если у вас получится положительное число, то МО у вас положительное. Это не материальное ожидание, хотя и оно тоже.

- Дельта хеджирование. Здесь возник парадокс. Дело в том, что основными промоутерами этого дела являются ММ или работающими в стиле ММ. Как бы упущен пласт, для чего это надо делать и очень много информации как это делать. Агапов, Твардовский, Мубаракшин, описывающие ДХ, ставят перед собой задачу наиболее точно повторить движение опциона через ДХ. Отдельно стоит Каленкович, который хеджирует по своей улыбке. И то мне кажется, что он не совсем понимает, что он хеджирует. Придется открыть страшную тайну. ДХ по текущей улыбки (биржевой) необходимо делать тогда, когда у вас куплен или продан опцион в спреде с более дешевой или дорогой ценой чем теоретическая. Тогда, повторяя все его движения через базовый актив, вы сохраняете вашу прибыль, полученную в спреде, до экспари или до закрытия этой позиции в спреде по лучшей цене. При этом вы нейтрализуете влияние движения БА на цену опциона. Если вы купите опцион по теоретической цене, будите вести его по теоретической цене ДХ, то на экспаре вы получите 0+- ошибка алгоритма вашего ДХ. В ВордШопе Павла Корякина ДХ изначально сделан под пакет ММ. Там берется текущая биржевая улыбка, если в настройках не задано другое. В ITInvest вы выбираете, по какой улыбке делать ДХ.

- График цены. Когда вы смотрите на график цены БА, то наблюдаете функцию зависимости цены от времени. Вы не цену там видите, а зависимость этой цены от времени. Еще раз, для одаренных, как поменялась цена по оси у, в зависимости от изменения времени по оси х. Правда не сложно. Так какого х-на вы строите свои стратегии, ставите стопы и даете прогнозы, без учета переменной Х. Или вы живете вечно и на Х вы положили Х.

Я хотел бы это занести в словарь СЛ, что бы можно было потом ссылаться. Если у кого то будут дополнения или поправления, давайте.

Опционы по взрослому (моделлинг)

- 29 декабря 2016, 12:01

- |

В продолжении http://smart-lab.ru/blog/371617.php#comment6659766

Теперь, когда мы определились с параметрами, можем начинать строить модель.

Качаем файл https://cloud.mail.ru/public/63s2/fLqH4vfFe открываем

Используем волатильность, цену БА. Все остальное будет нашими производными. Первая и последняя производная дельта=цена БА*сигма рассматриваемого периода. Эта величина будет определять сетку ордеров или дельта хедж шаг. Через какой шаг мы ставим лесенку на продажу, а через какой на покупку. В научной среде это называется биноминальными деревьями. А полученную нашу Дельту, весьма условно, мы приравняем к функции распределения. (по центру уж точно). Я бы еще привел пример Кокса- Росса-Рубинштейна, но меня все время спрашивают про первого и тема куда то уходит. Еще можно вспомнить Мартингал (не путать с мартингейтом) с дискретным временем, но мы всей этой математической чепухой голову забивать не будим. Мы по смартлабовски, где деньги, Зин. Но как это подсчитать?

( Читать дальше )

Опционы по взрослому (нахождение цены)

- 28 декабря 2016, 10:25

- |

Если дух перевели, то продолжим начатую тему http://smart-lab.ru/blog/371457.php

Надо ли вам знать справедливую цену опциона? Как ее подсчитать? Возможно, модель БШ многих выбивает из опционного рынка. Не думаю, что все знают, как и куда надо подставлять в БШ, что бы получить число. Более того там есть переменные суть которых не совсем понятна. Та же Тетта не является НКД. Все эти прибамбасы нужны для анализа сложных опционных конструкций. Мы начнем с простого: поиска цены центрального страйка и продажи двух опционов пут и колл на этом месте. https://cloud.mail.ru/public/7orE/QarAs1FGB

Откроем лист «Delta» Из предыдущего листа «Ришка». Я взял сигму 0.09% что соответствует стандартному отклонению 5 минутного графика по клосам за 23.12.16. На этих данных я буду строить опционную конструкцию для следующего дня. Мы имеем цену БА 113020 и сигму (F3,F4). Переведем сигму в удобоваримую волатильность в годовом исчислении. Для чего, умножим нашу 5 минутную сигму на корень квадратный из 162(пятиминуток в сессии) умноженному на 246 дней в году (J5). Итак мы нашли НV волатильность за вчера, которую мы можем сравнивать с IV настоящих опционов. Что бы найти цену опциона на ЦС мы текущую цену БА умножим на сигму, разделим на корень из 2 Пи и умножим на время (F8). Получили стоимость опциона колл, а так же стоимость опциона пут, так как, согласно паритета, стоят они одинаково. С датой на экспирацию через 162 шт 5 минутных свечи. Теперь, если эти два опциона продать, то получим конструкцию называемую перевернутой загогулиной. Левая нога будет стоять на 114053, правая на 111987, ну а ЦС на центральном страйке. Теперь вернемся к нашей годовой воле и пересчитаем все в обратном порядке. От L5 до О5. Естественно мы получим ту же сигму. А сей час, я попрошу изменить цифру в М5. Это число 5 минутных свечек до конца дня и нашей экспирации. Предположим, что осталось 50 свечек (ставим цифру 50). Что у нас изменилось? Естественно сигма N5. Если мы подсчитаем цену опциона с новой сигмой, то получим ту же стоимость, что и раньше. Но в реальности сигма не менялась. Мы взяли ее из статистических данных вчерашнего дня. Поэтому, нам надо считать по старой сигме, но по новому времени, которое мы уменьшили, так как прошло 560 минут (V11). Если допустить что цена БА константа и она осталась на ЦС, то купить нашу рогатку мы можем за (286.94 каждый опцион Q9). А это уже прибыль 459,10. Если только IV не вырастит до 0.16%. Но IV у нас нет, так как мы сами прайсим этот опцион. А если бы и была, нафига она такая нам нужна, дорогая. Это явный развод, это же видно. А НV так не растет. И если мы проанализируем среднюю сигму вчерашнего дня, то может и увидим значение 0.16%, но ненадолго. Более того, если мы построим HV сегодняшнего дня, то не найдем больших отличий от вчерашнего. Смотрите график РИ 5 МИНУТ… на Ришке. И чем все это кончится? Поставим в М5 цифру 0,00001. Вся наша конструкция закончилась. БА остановился на цене 112360. То есть мы ушли от центрального страйка на 660 и это минус. Но мы получили плюс от распада нашей конструкции 1032. И где тут Тетта была? Может, назовем это временным распадом, или все таки — продажей волы. А может моим именем: «Денежки от Димы». Или это произошло из за того что валатильность не изменилась? Тут уж вы мне объясните откуда вы берете Тетту и на этом зарабатываете. Хотя, конечно, она есть.

( Читать дальше )

Опционы по взрослому (приращение доходности)

- 27 декабря 2016, 10:57

- |

Продолжим полемику про опционы. Нужна ли нам там математика. Из последних СЛ блогов можно сделать вывод что не нужна. Наверное, так оно и есть. Стоимость опциона равна стоимости БА плюс еще несколько иксов и игреков. У меня сложилось впечатление, что некоторые не понимают о чем эти иксы. Несмотря на то, что особенно ободряет, они справляться без использования элементарных математических моделей. А это дает уверенность в неуклонном росте ликвидности и благосостояния. Я начну еще раз с азов. Мы не станем использовать БШ, как то и без него торговали опционами, отбросим распределения и так по простому. И что бы Игорь Суздальцев не мучил себя прочтением книжек про опционы. Вы сами решите насколько это надо.

Так как на пальцах это показать сложно, я приложу файлик в экселе на который буду ссылаться. https://cloud.mail.ru/public/9Yjq/4iHvfeftA А сей час хочу определиться с терминами и понятиями, откуда ноги растут.

Откройте первый лист по названию «сигма» и постарайтесь понять первое: Все правила и расчеты по опционам не как не касаются цены БА. За основу расчетов берутся приращения, они же доходности, они же ретёрн, они же процентики которые вы видите на первой странице СЛ. Стоимость опциона равна цене БА (это одна нога), а вторая это буковки и функции. Откуда они берутся? По науке, это логарифм закрытия текущей цены, минус логарифм закрытия вчера. По правилам натурального логарифма это логарифм сегодня/вчера. Полученный результат надо перевести в проценты, что бы он получил удобоваримый вид, тем которым мы пользуемся. (Столбец С это цена, Столбец G это то самое). Если вы не слышали про натуральный логарифм, то можете, как в школе учили, от сегодня отнять вчера и разделить на сегодня (столбец М). Получится, почти, то же самое. Вот именно этим мы и торгуем. Я сделал график «Доходность». Из этого графика видно как синюю линию колбасит вокруг нулевой отметки. Здесь вполне наглядно видны места, где стоит покупать или продавать. Арбитражерам такие графики снятся по ночам. Но не все сразу.

Второе понятие, которое все любят, это волатильность, она же стандартное отклонение, она же сигма, она же дисперсия, она же мера риска. (как ее только на называли). В нашем случае это HV историческая волатильность усредненная на 5 периодов. Она не имеет ни чего общего с ATR CCI Стохастиком и даже с Болинжером Бенсом. Потому что считается не от цены БА, а от приращений (доходности) к БА. Сама цена БА рассматривается как константа. Глядя на график, весьма сложно, в уме прикинуть какая HV там получается, если вы не можете взять (в уме) логарифм одного числа, вычесть другой логарифм, перевести в проценты, возвести это в квадрат, потом извлечь квадратный корень, найти арифметическое средние 5 или 60 значений… Если вы не Владимир Твардовский, то лучше использовать калькулятор «эксель».

( Читать дальше )

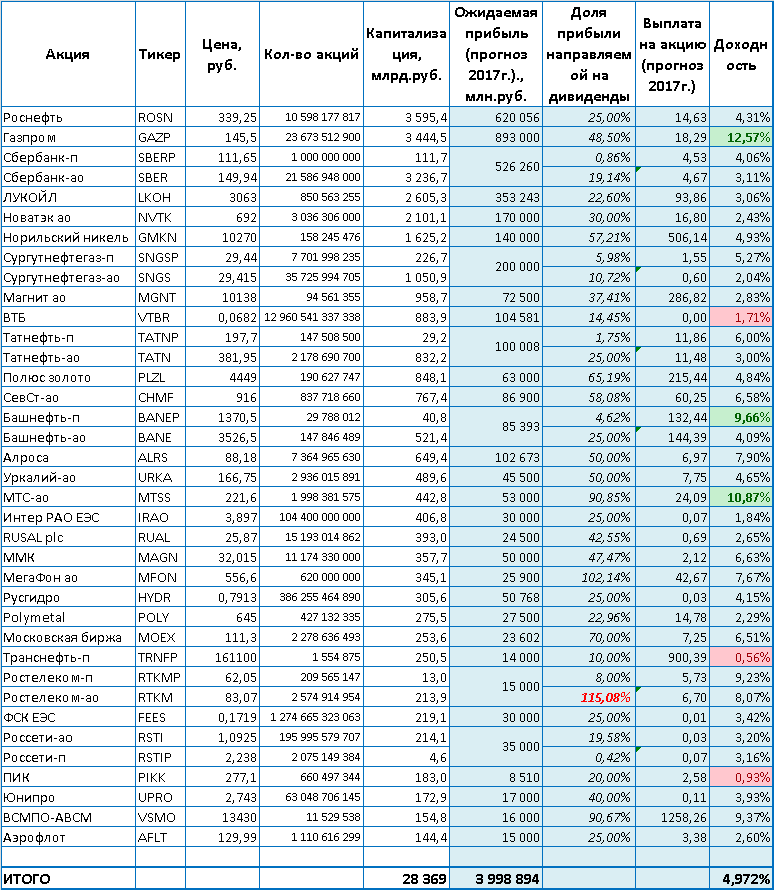

Ожидаемые дивиденды и доходность в 2017г. по основному крупняку

- 17 ноября 2016, 17:04

- |

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />

дивиденды и доходность в 2017г. по основному крупняку" title="Ожидаемые дивиденды и доходность в 2017г. по основному крупняку" />( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс