Информация

Блог им. Dabelw

Опционы по взрослому (жуткая гримаса капитализма)

- 23 января 2017, 11:33

- |

Про улыбку только ленивый не говорил. Ну и мы лениться не станем. Что бы пощупать улыбку своими руками вам надо. Пойти в туалет и не снимая штаны помыть руки, что бы потом включить эксель-калькулятор и скачать файлик

cloud.mail.ru/public/H7RV/k4MBtngy1

Дальше, ума много не надо. Из пакета «анализ данных» мы делаем «описательную статистику» и гистограмму распределения. (желтая заливка). Ручками, помытыми с мылом, ищем сигмы и строим нормальное распределение (зеленое). И начинаем все это сравнивать. Если от одного распределения отнять другое, то и получится улыбка или насколько наше распределение БА не совпадает с нормальным Гаусинским распределением. Так как данных мы брали много, но не очень то мы получим некоторые точки, и если построить точечный график и выбрать макет с линией, то вы построите, только не пугайтесь, регрессию по наименьшим квадратам. Можно через функцию в каРкуляторе-эксель «тенденция» сделать то же самое. Ну, в общем, то и все. Берем 3 сигмы, считаем цену страйков и можем присваивать им полученную волатильность. Как видно улыбка СИ с задранным правым краем, у РИ наоборот. Видно чем это обусловлено. Реальные распределения сдвинуты. Правда, наша улыбка получилась не такой красивой, но это мы поправим. И теперь, той части аудитории, которой все ясно, можно вернуться туда, где они руки мыли, а мы продолжим.

Теперь мы возьмем «описательную статистику». На сколько я помню, мы уже разбирали некоторые пункты. Теперь возьмем Асимметричность и Эксцесс. Мы так же не станем брать сложные модели улыбок с 8 параметрами, это вы потом сами сделаете, а возьмем формулу параболы, она же китайская улыбка и сделаем все красиво. Для нашего антинаучного разбирательства это вполне подойдет. Мы так же попробуем разобраться в изменчивости параметров и как дать прогноз на будущее.

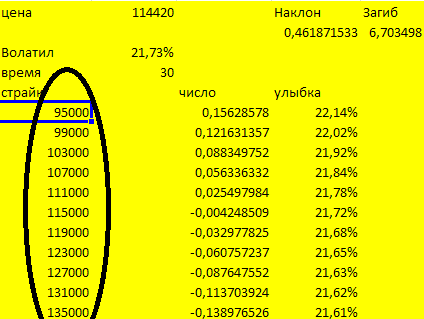

Китайская улыбка широко используется в нашем ПО и многие знают, что при перестроении она выдает какие то скивы и курты. Вот это и есть моменты плотности распределения. И кто вам сказал, что математики сухие и скучные люди. Там где вы говорите, что возвели в квадрат, они говорят, что это второй момент. Так вот асимметрия это третий уно момент, эксцесс это четвертый уно момент. Да, только из за того, что их возвели в соответствующую степень. Но теперь их удобно подставлять в параболу, предварительно разделив на 6 и 24, потому, что они почти кумуляты. Вот такой юмор. На листочке РИ улыбка в желтом секторе, заданы цена, вола, время до эксперы, страйки, а так же наклон и загиб взятые из описательной статистики. И получилась у нас улыбка. При этом мы взяли волатильность, асимметрию, эксцесс из исторического распределения и подсчитали для следующих 30 дней. Чуть ниже (зеленый сектор) я построил улыбку, где все эти параметры вы можете менять чистыми ручками, подставлять свои переменные и смотреть, как все меняется. Вы даже можете скачать и отправить все в ВоркШоп для прайсинга своей улыбки.

Но перед этим нам надо проанализировать эти параметры. Не вдаваясь в причины данных эффектов, давайте посмотрим, что они показывают на самом деле. Для этого есть функции в эксель СКОС и ЭКСЦЕСС. Возьмем ряды минутные, часовые, дневные. Посмотрим, как зависят наши переменные от окна. Берем наши переменные с нарастающим итогом и смотрим, где они успокоятся. Так как цены БА брались, примерно, за один период, то переменные должны получаться равными. Асимметрия показывает себя хорошо. Где то через 2300 минут (это 3 дня) она выходит на наклон 0.5. На часе для этого надо 18 дней, на дневном ТФ то же много. То есть первый вывод, что кривулька, вернее ее наклон начинает формироваться уже на минутных графиках. И взяв окно в 3-5 дней на минутках можно смотреть изменение этого параметра, а если это и на часах подтвердится, то вся рыба будет нашей. Теперь посмотрим развитие Эксцесса. С одной стороны, тут прямая зависимость от количества данных, с другой стороны на минутных графиках больше «черных лебедей». На минутах и часах слишком большие эксцессы. Возможно, их можно как то нормировать, но я пока не придумал как. А может и не надо, а брать и использовать их на недельных опционах. Пока можно сказать только одно. Весь этот загиб крыльев основывается больше на интуитивном предположении рынка, чем на исторических данных, тем не менее, мы не мы, если мы этим не попользуемся. Конечно, надо вычислить дисперсию и волатильность процесса, но тогда мы получим 5 и 6 моменты название которым я не знаю. Мы можем сделать регрессию, предварительно усреднив данные с окном 24. Есть еще много способов, которые вы напишите в комментариях. Например, разделить эксцесс на счет наблюдений. Замечу только одно. Как вы видите, есть некая поправка к нормальному распределению в виде ужасной гримасы капитализма. И она как бы заполняется событиями и случайностями происходящего. И вам надо выбрать такое корыто, что бы унести в нем больше баблосов, при этом как можно меньше расплескав по дороге. И для тех, кто уже четыре раза бегал мыть руки, скажу. Нет тут ни чего страшного, все видно на графике, как толстые хвосты превращаются в тонкие носы, как устойчиво ведут себя наклоны и как это не зависит от цены. Даже для тех, кто не торгует опционами, может быть полезна информация, почему на минутных торговать хуже чем на дневных и почему лучше работать в лонг.

А те, кто руки не мыл, может быть, любезно расскажут нам, как они используют эту граальку в своей торговле.

Ну и еще парочку крамольных мыслей. Цена опциона формируется не тем, что кто то там продает или покупает, а свойством будущего распределения актива. Так же как спот/фьючерс имеет разницу в цене, аналогично и опционы формируют свою цену. Естественно, спред может расходиться и тогда, возникает арбитражная ситуация. Вы можете это посчитать на калькуляторе. С опционами то же самое, только еще несколько переменных вводятся. Опционы левее ЦС дороже, потому что цена туда пойдет с меньшей вероятностью, но если пойдет, то быстро и больно. Опционы правее ЦС дешевле, потому что цена пойдет скорее туда, но медленно и нудно, так что тетту придется платить по полной.

- 23 января 2017, 11:43

- 23 января 2017, 11:53

- 23 января 2017, 12:13

- 23 января 2017, 12:46

- 23 января 2017, 12:53

- 23 января 2017, 12:58

- 23 января 2017, 13:29

- 23 января 2017, 13:34

- 23 января 2017, 18:23

- 23 января 2017, 18:22

- 23 января 2017, 18:21

- 23 января 2017, 18:38

- 23 января 2017, 12:23

- 23 января 2017, 18:24

- 23 января 2017, 18:45

- 23 января 2017, 19:10

- 26 февраля 2017, 13:50

- 26 февраля 2017, 14:03

- 26 февраля 2017, 14:12

теги блога Дмитрий Новиков

- Forex

- LUA

- VXX

- Акции

- Алготрейдинг

- Банки

- бизнес и финансы

- брокеры

- валюта

- Владимир Твардовский

- вопрос

- ГО

- государство

- Дмитрий Новиков

- задача

- золото

- Илья Коровин

- Кирилл Ильинский

- Кокс-Росс-Рубинштейн

- Московская опционная конференция

- облигации

- обучение торговле на бирже

- опцины

- опционы

- оционы

- прогнозы 2020

- роботы

- Роснефть

- сбербанк

- скальперский бой

- смартлаб

- Софт для трейдера

- софт для трейдинга

- софт трейдера

- стратегии

- технический анализ

- тоговля

- торговая система

- торговля

- торговые системы

- трейдеры

- трейдинг

- ТС

- улыбка волатильности

- форекc