Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Артем

Опционы. Реальность.

- 04 июня 2020, 16:20

- |

В прошлый вторник 26.05.2020 присмотрел себе стрэнглы в опционах RTS 18.06.20 — Put — 105000, Call — 135000. во вторник купить позицию дешево не удалось, и т.к. предполагался рост, на ночь была оставлена заявка на Call, на открытии рынка часто случаются чудеса и купить опционы можно оч. дешево. Call действительно купился при теор цене 400, и дешевле нее. Это уже сразу позволило быть в прибыли.

Потом началась болтанка в убыток, и покупка Put за 450 до стрэнгла, близко к теор цене.

Итак, наша позиция Call — 135000 — 400, Put -105000 — 450. стоимость позиции 850 — это чуть больше 1000 р. (коэф -~1.4) на 1 стрэнгл.

К моменту покупки стрэнгла позиция была уже изначально перекошена по Дельте в сторону роста цены фьючерса, т.е. при падении фьюча мы бы были длительное время в небольших убытках.

До пятницы позиция болталась вокруг нуля прибыли/убытков, и даже ту прибыль которая была сжирал временной распад. Я уже хотел ее продать с небольшой прибылью, но в пятницу это сделать не удалось. Позиция была оставлена на выходные.

( Читать дальше )

- комментировать

- 5.5К | ★8

- Комментарии ( 22 )

Об опционах без зауми.

- 16 мая 2020, 16:40

- |

Для начала, все таки, немного зауми.

1. Об опционах рекомендую почитать книгу — А.Н.Балабушкин Опционы и фьючерсы. Кратко, сжато, все по делу и без воды. Много хорошей математики. В общем, математику можно пропустить, нужно уловить только общий смысл — о чем эта математика.

2. На сайте eLearning есть 6-7 бесплатных лекций Твардовского — просто, ясно, доступно. Он хорошо и интересно излагает. Смотрел лет 10 назад, 2 раза. Очень рекомендую.

Теперь непосредственно об опционных стратегиях.

Простейшей стратегией является — покупка опциона. Если цена базового актива (БА) растет или будет расти — покупаем опцион CALL вне денег, в нескольких страйках (лучше не более 4-5) от центрального. Если БА падает, аналогично покупаем опцион PUT. Больше стоимости опциона при его покупке вы никак не проиграете (хотя, теперь уж и не знаю )). ГО опциона равно его стоимости, и об этом можно не беспокоится.

Теперь более сложная стратегия для совсем ленивых. Если вы считаете, что актив будет хорошо расти или падать, на центральном страйке покупаем CALL и PUT — такая позиция называется Стрэддл. Теперь, куда бы не пошла цена БА, мы будем в выигрыше. Однако, если цена за пару дней никуда существенно не сдвинется, мы проиграем из за уменьшения внутренней стоимости опциона. Это называется временной распад.

Позиция Стрэддл хороша тем, что думать вообще ни о чем не надо, однако, она, пожалуй, очень, даже слишком, дорогая, и, далеко не самая хорошая за такие-то деньги.) Вообще, начинающим в позиции типа Стрэддлы лучше не лезть.

Пожалуй наилучшей позицией в опционах является Стрэнгл. Суть его в том, что мы покупаем опцион CALL вне денег в нескольких страйках от центрального (тоже желательно не более 4-5), и примерно симметрично ему покупаем опцион PUT. Теперь, как и в случае со Стрэддлом, куда бы цена не пошла, мы получаем прибыль. Такая позиция гораздо дешевле Стреддла, и у нее есть масса других преимуществ, но это уже ближе к зауми.

Ну, и недостатки у Стрэнгла аналогичны Стрэддлу — если цена 2-3 дней никуда существенно не пойдет, мы опять получим убытки от временного распада.

Кроме того, Стрэнгл сложнее конструировать, чем Стрэддл, для которого вообще думать не надо.

В опционах есть такой параметр — Дельта, это скорость изменения цены опциона от изменения цена БА

Дельта = (Изменение стоимости опциона)/(Изменение стоимости БА)

Т.е., на сколько рублей изменится стоимость опциона, при изменении стоимости БА на 1 рубль. От страйка к страйку эта скорость меняется, и при приближении нашего опциона к центральному страйку и переходе опциона в деньги она будет возрастать.

Дельта транслируется в Quik, и ее можно добавить в таблицу опционов.

При выборе Стрэнгла желательно, чтобы параметры Дельта для опционов CALL и PUT были равны или близки друг к другу. Можно купить несколько опционов CALL и PUT в разных страйках, чтобы суммы их Дельт были примерно равны для CALL и PUT. Если же вы считаете, что актив скорее пойдет, например вверх, то Дельту для CALL можно выбрать и побольше, чем для PUT. И наоборот, в случае уменьшения стоимости БА.

Графически позиция Стрэнгл выглядит так:

( Читать дальше )

Анализ акций языком, понятным даже вашей бабушке

- 19 апреля 2020, 16:06

- |

- На пенсию в 35

Я страшно злюсь на инвесторов. Еще злюсь на бухгалтеров. Из книжки в книжку, из статьи в статью гуляют определения, при виде которых простой смертный начинает хлопать глазами. Его мозг перестает воспринимать информацию.

Неужели так сложно объяснить простыми словами то, что лежит на поверхности? Давайте попробуем разобраться.

Представьте, если вы вдруг захотите купить какой-нибудь маленький бизнес. Салон красоты, палатку с шаурмой, ресторан. Что угодно. Какие вопросы вы будете задавать продавцу:

- Вы вообще прибыльны?

- Через сколько мои вложения окупятся?

- На что тратите больше всего?

- Есть ли у вас долги?

( Читать дальше )

- комментировать

- 15.6К |

- Комментарии ( 0 )

Как подать налоговую декларацию для дивидендов с акций США торгуемых на бирже СПБ?

- 06 апреля 2020, 22:42

- |

Как доплатить налоги с акций США биржи СПБ? И

Это очень частый вопрос на данном сайте… к сожалении очень мало информации. По умолчанию снимают 30%.0Если вы подписали форму W8-BEN, то вам надо доплатить 3%, а если не подписывали, не задекларировали, то 30%… а также есть шанс получить просьбу от налоговой заплатить ещё и 13%.

Краткая инструкция:

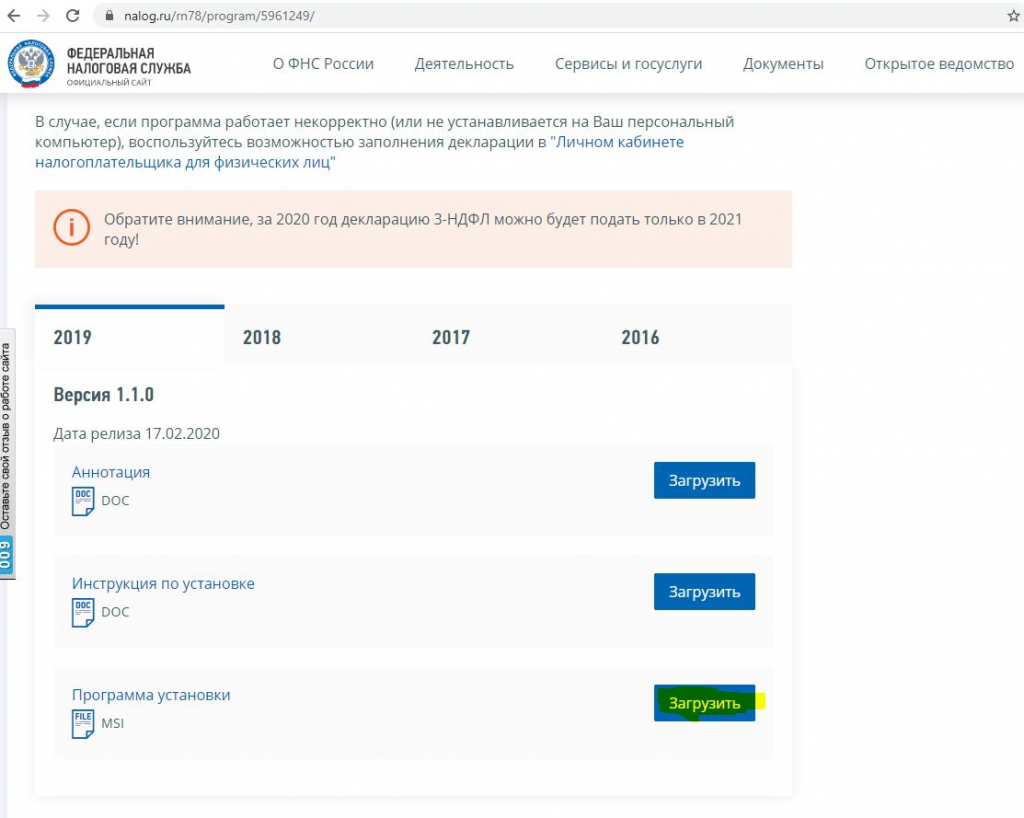

1. На сайте налоговой скачиваем программу декларация 2019 https://www.nalog.ru/rn77/program/5961249/:

дивидендов с акций США торгуемых на бирже СПБ?" title="Как подать налоговую декларацию для дивидендов с акций США торгуемых на бирже СПБ?" />

дивидендов с акций США торгуемых на бирже СПБ?" title="Как подать налоговую декларацию для дивидендов с акций США торгуемых на бирже СПБ?" />2. Устанавливаем на компьютер.

3. Запускаем и приступаем к заполнению:

( Читать дальше )

- комментировать

- 11.9К |

- Комментарии ( 95 )

Лучше тысячи слов: какие классы активов надо держать.

- 02 апреля 2020, 11:21

- |

- Тимофей Мартынов

- комментировать

- 11.8К |

- Комментарии ( 55 )

Раздаю КАЧАЙТЕ!!! Проф. Трейдинг Мастеркласс. СУПЕР материал! Anton Kreil

- 22 марта 2020, 13:47

- |

- Байкал

Слабый Рубль - Возвращаемся на Пять Лет Назад. Проверено - Работает!!!

- 19 марта 2020, 06:45

- |

- Московский Лоссбой

Слабенький рублик на бирже гулял.

Вдруг оступился и больно упал.

Долго смеялися все в ЦРУ,

Как затыкают в бюджете дыру.

Рубль — не деньги, рубль — затычка.

Коль накопилась такая привычка –

Будем рублём дырки все затыкать.

А на инфляцию можно плевать!

Чай, не в Корее какой-то живём –

Свой же Народ мы опустим рублём.

А то повадились в лето летать.

Хрен вам, ети же всю вашешню мать!

Помни, Рабочий, Колхозник, Чернавка -

У Центробанка есть хитрая ставка.

Таргет мы будем на год выводить,

Чтобы Твои сбереженья убить.

Помни, Студент, Тракторист, Инженер –

Будем иметь Вас соседям в пример.

Чтобы соседи потом удивлялись –

Бьём мы своих, чтоб чужие боялись?

Помни, и Бабка, и Жучка, и Внучка -

Будет Вам всем от ЦБ нахлобучка.

Им на таких «гражданинов» насрать –

Будете репку пожизненно жрать!

( Читать дальше )

Это я - простая экспонента! Трейдер - изолируйся, само изолируйся. В твоих силах превратить меня в кривую распределения Гаусса!

- 16 марта 2020, 09:04

- |

Привет, я экспонента. Я долго запрягаю, но потом быстро мчу.

Я — это когда позавчера норм, вчера норм, сегодня почти норм, а послезавтра уже 3,14пец. Именно так болезнь распространялась в Хубэе, Иране, Италии. Именно так она начинает распространяться в Москве.

Видишь гистограмму? Это количество подтвержденных случаев covid19 в Москве по дням. А красная линия — это я, экспонента.

Что делать? Сидеть дома. Когда китайцы начали сидеть дома, их экспонента наклонилась и сломалась. Итальянцы тоже начали сидеть дома, скоро и у них сломается. А у нас никто не сидит, потому что пока — почти норм. Но потом сразу что? Правильно, 3,14пец.

Почему количество случаев растет геометрически? Потому что у заболевших проявляются симптомы, а пока их нет, они заражают других, каждый — двух человек в среднем.

Поэтому избегай людных мест, не ходи в кино, театр, на выставки, на вечеринки. Да, от гриппа умирают больше, но только в абсолютных числах. Да, ты молод, и вероятно не умрешь — чего не скажешь о той бабушке в метро, с которой вы трогали один поручень. И даже если рядом нет бабушек — ты точно хочешь госпитализацию в российскую больницу с температурой и пневмонией?

Поэтому сиди дома. Не жди послезавтра, начинай сегодня.

Простая опционная стратегия

- 13 марта 2020, 00:11

- |

Как торговать опционами не зная греков?

И при этом не направленно? Вот хочу чтоб было пофиг куда рынок пойдёт и все равно зарабатывать! А еще хочу не смотреть безотрывно в терминал, а спать спокойно. Есть одна старая стратегия. Проста, легка, но правда нужен простенький робот.

Решил я ее затестировать на истории — и был приятно удивлён!

Ну в общем, палю грааль!

Берём простого робота по скользящей средней. Ставим его на часовике. Период 14. Типа 14 часов в торговом дне — вот и вся логика.

Если цена закрывается выше машки — покупаем, если закрылась ниже — продаём. Ничего особенного и прибыльного.

Но! Сначала мы продаём месячные опционы пут и колл на расстоянии два страйка от текущей цены. Как только опционы проданы, включаем нашего робота на машке. Что у нас происходит? Мы продали стренгл и ждём с него тетту, т.е. временную стоимость. А фьючерсный робот нас хеджирует. Если цена вдруг соберется вверх, он купит фьючерс и прикроет нам колл. Если цена развернётся вниз, робот закроет бай и продаст в селл. Тем самым прикроет нам пут.

Проданный стренгл:

Купили к стренглу фьючерс:

( Читать дальше )

👍Первое интервью Уоррена Баффета: советы для долгосрочных инвесторов

- 12 марта 2020, 20:53

- |

- Тимофей Мартынов

Я обожаю Баффета, обожаю его мудрость и интеллект, посмотрел с удовольствием это видео и...

Ниже я выписал почти все идеи этого интервью:

👉Первое правило: не теряйте деньги

👉Вы не теряете, если покупаете акции весьма дешевле их стоимости

👉Самое важное качество инвестора — подходящий темперамент, а не интеллект

👉Инвестор должен быть стабильной личностью

👉Грэм говорил: ты не прав или не прав, потому что тысячи людей согласны или не согласны с тобой

👉Большинство думает о том, что акция будет делать в следующий год

👉Они не думают об акции, как о части бизнеса

👉Если я покупаю хорошую акцию, я не расстроюсь, если рынок закроют на 5 лет

👉Цена акций ничего не говорит о бизнесе

👉Бизнес говорит сам за себя

👉Я лучше сначала прикину сколько стоит бизнес, а потом посмотрю на биржу, совпадает ли цена с моей оценкой

👉Мне нравится в Омахе — тут мало информационных раздражителей

👉У орущей толпы слишком короткий фокус, а короткий фокус не способствует долгосрочным прибылям

👉Здесь в Омахе я могу сфокусироваться на том, сколько стоит бизнес

👉Не купил ни одной технологической компании за 30 лет, покупаю только то, что понимаю

👉Чтобы зарабатывать, тебе не надо делать деньги в каждой игре

👉Есть 1000 компаний, это не бейсбол, тебе не надо брать каждую из 1000 подач, тебе достачно взять хорошую одну:)

👉Я вообще могу ничего не покупать два года

👉Скука — не может быть проблемой профессионального управляющего активами

👉Академики на бирже потребляют слишком много данных, и слишком много всего умеют.

👉Если у них есть молоток в руке, они будут искать гвозди

👉А я буду думать об инвестициях как бизнесмен думает о своем бизнесе.

- комментировать

- 13.3К |

- Комментарии ( 28 )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс