Информация

Блог им. Klinskih-tag |Сургутнефтегаз: дивидендные ожидания + корпоративная интрига

- 29 октября 2019, 22:52

- |

- Козлов Юрий

Сургутнефтегаз сегодня представил свою бухгалтерскую отчётность по РСБУ за 9 месяцев 2019 года:

Выручка компании за этот период немного прибавила – на 2,3% (г/г) до 1,18 млрд рублей, в то время как чистая прибыль рухнула сразу в пять с лишним раз до 115,8 млрд рублей. Учитывая специфику бизнеса Сургутнефтегаза, это вовсе неудивительно, ведь итоговый финансовый результат компании очень чувствителен к изменению курса доллара США по отношению к российской валюте.

Если посмотреть на прикреплённую картинку ниже, то можно увидеть, что за минувшие 9 месяцев 2018 года проценты за владение «кубышкой» и прибыль от продаж (непосредственно, операционная деятельность компании) в ltm-выражении практически не изменились, в то время как переоценка «кубышки» уже второй квартал кряду находится в отрицательной области. И будет там находиться по итогам всего текущего года, если курс доллара на момент 31 декабря не превысит 69,5 рублей (значение на конец 2018 года). Объясняется это весьма просто: за 9 месяцев 2018 года рубль несколько ослабел по отношению к доллару, в то время как в этом году российская валюта чувствует себя более уверенно к американской – а это значит, что валютная «кубышка», пересчитанная в рублях, в прошлом году пополнилась, а в этом году немного прохудилась.

( Читать дальше )

- комментировать

- ★5

- Комментарии ( 14 )

Блог им. Klinskih-tag |ВТБ очень оригинально утирает нос всем скептикам!

- 19 октября 2019, 22:26

- |

- Козлов Юрий

Банк авансом засчитает себе доход от продажи Tele2, что поможет выполнить цель по чистой прибыли за 2019 год в 200 млрд рублей, неоднократно озвученную топ-менеджментом. По крайней мере, выступление финансового директора ВТБ Дмитрия Пьянова на состоявшемся «Дне инвестора ВТБ» наталкивает именно на такие мысли.

Международные стандарты отчетности допускают отражение прибыли и результатов сделки в периоде, когда были определены её параметры, объяснил Пьянов, а подписание документов может произойти позже. «Мы хотим использовать этот принцип и сказать, что все параметры по продаже нашего пакета акций Tele2 определены в 2019 г. И у нас есть однозначные доказательства этого: и директива правительства, и отчеты оценщика, все они сосредоточены в 2019 г.», – продолжил он. По его словам, в январе или феврале 2020 г. сделка будет подписана, взамен Tele2 ВТБ получит денежные средства и акции «Ростелекома». В IV квартале ВТБ переоценит пакет акций Tele2 независимо от того, когда будет завершение сделки, пообещал Пьянов: «В этом смысле рисков для прибыли 2019 г., по нашему мнению, нет».

( Читать дальше )

Блог им. Klinskih-tag |Сбербанк в 2020 году заработает больше 1 трлн рублей по ожиданиям Минфина

- 24 сентября 2019, 14:09

- |

- Козлов Юрий

Если верить Ведомостям, то российский Минфин заложил в проект федерального бюджета на 2020-2022 гг. получение от Сбербанка в 2020 году дивидендов на сумму 217,1 млрд рублей. Это следует из пояснительной записки к бюджету, и, исходя из расчёта нормы выплат в 50% от ЧП по МСФО (как недавно пообещал Герман Греф на встрече с президентом Владимиром Путиным), ориентирует нас на чистую прибыль банка по итогам 2019 года в размере 908,6 млрд рублей (прямое умножение 217,1*4 здесь не работает, т.к. в расчёт надо добавить ещё префы).

При этом Минфин ожидает, что выплаты в российский бюджет с годами будут только расти: в 2021 году от Сбербанка должно поступить 254,6 млрд рублей (вот он, триллион+ прибыли!), в 2022 году – уже 282,5 млрд.

Правда, здесь нужно верить, что Сбербанк действительно перейдёт на норму выплат в размере 50% от ЧП по МСФО, чего ранее никогда не случалось в истории банка №1, а достаточность капитала превысит необходимые для этого 12,5%, что является одним из условий такого позитивного сценария. Продажа турецкой дочки Сбербанка «Denizbank», наконец, состоялась, а значит большие шансы удержать норматив достаточности капитала по итогам 2019 года есть, ну а достижение чистой прибыли величины в 906,6 млрд рублей поверить можно, т.к. в ltm-выражении по итогам 1 полугодия она уже достигла величины в 882,4 млрд.

Блог им. Klinskih-tag |ВТБ: ударный июль

- 09 сентября 2019, 12:43

- |

- Козлов Юрий

ВТБ представила неаудированные финансовые результаты по МСФО за 7 месяцев 2019 года, которая оказалась несколько противоречивой и вызвала смешанные чувства, но всё-таки больше с положительным оттенком и надеждами на успешный 2019 год.

Итак, с одной стороны чистая прибыль с января по июль сократилась на 13,7% (г/г) до 97,3 млрд рублей, однако июль оказался очень сильным для банка с финансовой точки зрения и отметился ростом чистой прибыли сразу на треть до 20,5 млрд рублей (по сравнению с самым жарким летним месяцем прошлого года).

Правда, если заглянуть поглубже в отчётность, то можно увидеть, что такая прыть оказалось возможной исключительно благодаря вдвое меньшим отчислениям в резерв в июле текущего года – с 10,6 до 5,7 млрд рублей, в то время как чистые комиссионные доходы отметились сдержанным ростом на 3,9% (г/г), а чистые процентные доходы и вовсе немного снизились на 0,6% до 38,0 млрд рублей. Не трудно сделать вывод, что удержать июльские темпы до конца года будет, мягко говоря, сложновато.

( Читать дальше )

Блог им. Klinskih-tag |Сбербанк вряд ли заработает триллион в 2019 году

- 08 сентября 2019, 11:04

- |

- Козлов Юрий

Сбербанк отчитался по РСБУ за 8 месяцев 2019 года:

Ну что я скажу: темпы роста чистой прибыли за последний месяц немного расстроили, отметившись хоть и положительной, но всё-таки очень скромной динамикой за последние несколько лет – менее 3% (г/г) до 73,6 млрд рублей, из-за чего с января по август текущего года прибыль банка не смогла дотянуть до 600 млрд рублей, прибавив на 9,7%, а в ltm-выражении за последние 12 месяцев Сбербанк заработал «всего» 863,7 млрд.

Да, показатель рекордный, но надежда увидеть в графе «Чистая прибыль» заветный триллион рублей уже по итогам 2019 года немного отдаляется. Точнее много, если вспомнить, что в годовой финансовой отчётности найдёт своё отражение и состоявшаяся продажа Denizbank (а это ещё минус около 70 млрд). Однако я не придаю этому круглому рубежу столь ключевое значение, несмотря на свой не скрываемый перфекционизм: даже если Сбербанк не сможет ускориться и заработает условно 900 млрд рублей – разве это будет столь плохим результатом? Не думаю.

( Читать дальше )

Блог им. Klinskih-tag |Детский мир: нельзя не купить!

- 06 сентября 2019, 18:36

- |

- Козлов Юрий

Глава АФК «Система» Владимир Евтушенков на полях Восточного экономического форума взял и заявил, что Детский мир снова не продаётся. С лёгкой обидой добавив, что ниже 35 млрд рублей холдинг не намерен расставаться с таким классным активом, хотя переговоры по-прежнему так или иначе ведутся с тремя потенциальными покупателями.

Для тех, кто забыл, спешу напомнить, что контрольный пакет акций Детского мира (около 52%), находится у АФК Система.

У меня по-прежнему нет в портфеле акций Детского мира, но руки начинают чесаться, когда на растущем российском рынке хочется что-нибудь купить, но почти всё улетело вверх. Да-да, за исключением Детского мира, который продолжает болтаться вблизи уровня 90 рублей (±), заставляя меня всерьёз вспоминать все его «заслуги» и перебирать возможные драйверы для потенциального роста котировок в ближайшем будущем:

✅ Процентные ставки в стране постепенно снижаются (в частности — сегодня ключевая ставка снизилась до рекордных за последние пять лет 7%), а значит дивидендные бумаги автоматически становятся всё более привлекательными (Детский мир относится именно к этой категории)

( Читать дальше )

Блог им. Klinskih-tag |ВТБ стал ещё на шаг ближе к щедрым дивидендам

- 04 сентября 2019, 16:47

- |

- Козлов Юрий

Во Владивостоке сегодня стартовал Восточный экономический форум (ВЭФ), кулуары которого в первый же день своей работы порадовали акционеров ВТБ массой приятных новостей.

Сначала член наблюдательного совета ВТБ Михаил Задорнов в интервью ТАСС поделился, что хочет поднять вопрос о выплате промежуточных дивидендов уже на одном из осенних заседаний наблюдательного совета банка, подчеркнув при этом, что данный вопрос будет обсуждаться, исходя из финансовых результатов ВТБ за 9 месяцев 2019 года, а также в зависимости от темпов роста портфелей, потребности в капитале и регулятивности в целом.

Любопытно, но затем глава ВТБ Андрей Костин в тех же кулуарах ВЭФ отметил, что банк пока не планирует выплачивать промежуточные дивиденды, так как в них нет никакой потребности и никто из акционеров не предлагал рассмотреть этот вариант (!?). Зато из его уст прозвучали куда более важные слова, что уже по итогам 2019 мы можем рассчитывать на совокупные дивиденды ВТБ из расчёта 50% от чистой прибыли по МСФО, без ограничений темпов роста! Да, на рынке и раньше появлялись слухи относительно такого сценария, но когда эти слова исходят из уст Андрея Костина – это дорогого стоит.

( Читать дальше )

Блог им. Klinskih-tag |ЛСР: не смотрите на падение чистой прибыли вдвое!

- 31 августа 2019, 17:45

- |

- Козлов Юрий

ЛСР отчиталась по МСФО за 1 полугодие 2019 года:

Выручка компании за этот период по сравнению с прошлым годом не досчиталась 10% (г/г) и довольствовалась результатом в 46,6 млрд рублей, однако произошло это исключительно из-за бухгалтерского эффекта, связанного с переходом на новый стандарт отчётности МСФО 15. Как вы помните, операционные результаты ЛСР за первые 6 месяцев текущего года оказались весьма неплохими, отметившись как ростом заключённых новых контрактов, так и введённых в эксплуатацию квадратных метров, а потому к бизнесу компании никаких вопросов нет и быть не может.

С этим же бухгалтерским эффектом связано падение чистой прибыли ЛСР ровно наполовину до 1,86 млрд рублей (18,60 руб. на акцию) и скорректированного показателя EBITDA – на 18% до 7,82 млрд. рублей, которые также попали под давление из-за изменения в учёте значительного компонента финансирования, который больше не капитализируется в себестоимости, а относится на расходы периода. Зато операционный денежный поток по сравнению с прошлым годом удвоился и достиг 1,3 млрд рублей на фоне устойчивой динамики продаж, а остаток свободных денежных средств вырос за минувшие полгода до 66,4 млрд рублей, что должно поддержать способность компании продолжать выплачивать щедрые дивиденды (последние пять лет на выплаты направляется около 8 млрд ежегодно).

( Читать дальше )

Блог им. Klinskih-tag |Распадская: песенка спета

- 28 августа 2019, 19:10

- |

- Козлов Юрий

Помнится, 19 февраля 2019 года я в своём Телеграм-канале торжественно написал, что зафиксировал часть прибыли в акциях Распадской по 158 рублей, а оставшуюся часть позы решил держать «стратегически, до наступления ясности с дивидендами, дальнейшей политикой Евраза в отношении дочерней компании и другими фундаментальными факторами, которые так или иначе определят вектор дальнейшего развития Распадской в обозримом будущем». Ну что я скажу, 28 августа 2019 года, ровно за день до моего юбилея, лично для меня эта ясность наступила, и я благополучно избавился от всех акций компании сегодня по 1️⃣2️⃣9️⃣ рублей:

Компания сегодня утром по московскому времени представила свою финансовую отчётность по МСФО за 1 полугодие 2019 года, которая отметилась ростом выручки на 5% до $569 млн и снижением чистой прибыли и EBITDA – на 6% и 2% до $211 млн и $297 млн соответственно. Но все эти цифры в данный момент не столь важны, как решение Совета директоров по дивидендам – вот это действительно считалось большой интригой для участников рынка. И в очередной раз надежды миноритариев были разбиты в пух и прах, а Распадская решила заплатить за 1 полугодие минимально допустимые по принятой див. политике 2,5 рубля на акцию. И это притом, что компания заработала в отчётном периоде 30 центов (в грубом приближении это порядка 20 рублей!). Ж – жадность!

( Читать дальше )

Блог им. Klinskih-tag |Юнипро: отчётность хорошая, рост дивидендов в силе

- 10 августа 2019, 23:20

- |

- Козлов Юрий

Источник: t.me/invest_or_lost/927

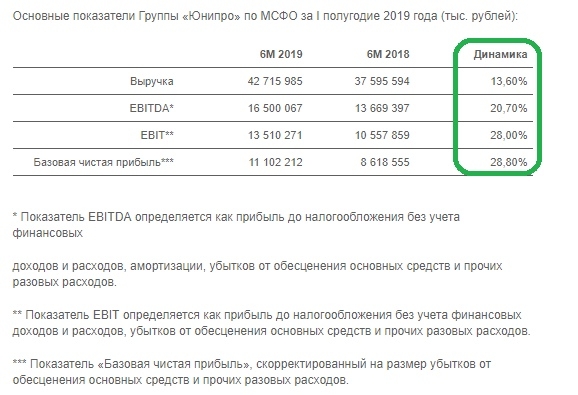

Юнипро отчиталась по МСФО за первые 6 месяцев 2019 года:

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

На фоне повышения цен на рынке на сутки вперёд (РСВ) и роста выработки электроэнергии, вызванного повышением спроса и эффектом низкой базы (в прошлом году энергоблок №7 Сургутской ГРЭС-2 находился на капитальном ремонте), выручка Юнипро с января по июнь уверенно выросла сразу на 13,6% до 42,7 млрд рублей.

Показатель EBITDA порадовал ещё более уверенной динамикой более чем в 20%, достигнув по итогам полугодия значения в 16,5 млрд рублей, при этом рентабельность по EBITDA уже третий квартал кряду держится на рекордно высоком уровне за последние годы, что не может не радовать. Отрадно, что Юнипро повысила свой прогноз по EBITDA на весь 2019 год: ещё в марте компания прогнозировала этот показатель в диапазоне 26-28 млрд рублей, а уже сейчас эта цифра увеличена до 28-30 млрд.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс