Информация

Блог им. Klinskih-tag |ЛСР: не смотрите на падение чистой прибыли вдвое!

- 31 августа 2019, 17:45

- |

- Козлов Юрий

ЛСР отчиталась по МСФО за 1 полугодие 2019 года:

Выручка компании за этот период по сравнению с прошлым годом не досчиталась 10% (г/г) и довольствовалась результатом в 46,6 млрд рублей, однако произошло это исключительно из-за бухгалтерского эффекта, связанного с переходом на новый стандарт отчётности МСФО 15. Как вы помните, операционные результаты ЛСР за первые 6 месяцев текущего года оказались весьма неплохими, отметившись как ростом заключённых новых контрактов, так и введённых в эксплуатацию квадратных метров, а потому к бизнесу компании никаких вопросов нет и быть не может.

С этим же бухгалтерским эффектом связано падение чистой прибыли ЛСР ровно наполовину до 1,86 млрд рублей (18,60 руб. на акцию) и скорректированного показателя EBITDA – на 18% до 7,82 млрд. рублей, которые также попали под давление из-за изменения в учёте значительного компонента финансирования, который больше не капитализируется в себестоимости, а относится на расходы периода. Зато операционный денежный поток по сравнению с прошлым годом удвоился и достиг 1,3 млрд рублей на фоне устойчивой динамики продаж, а остаток свободных денежных средств вырос за минувшие полгода до 66,4 млрд рублей, что должно поддержать способность компании продолжать выплачивать щедрые дивиденды (последние пять лет на выплаты направляется около 8 млрд ежегодно).

( Читать дальше )

- комментировать

- ★7

- Комментарии ( 3 )

Блог им. Klinskih-tag |Распадская: песенка спета

- 28 августа 2019, 19:10

- |

- Козлов Юрий

Помнится, 19 февраля 2019 года я в своём Телеграм-канале торжественно написал, что зафиксировал часть прибыли в акциях Распадской по 158 рублей, а оставшуюся часть позы решил держать «стратегически, до наступления ясности с дивидендами, дальнейшей политикой Евраза в отношении дочерней компании и другими фундаментальными факторами, которые так или иначе определят вектор дальнейшего развития Распадской в обозримом будущем». Ну что я скажу, 28 августа 2019 года, ровно за день до моего юбилея, лично для меня эта ясность наступила, и я благополучно избавился от всех акций компании сегодня по 1️⃣2️⃣9️⃣ рублей:

Компания сегодня утром по московскому времени представила свою финансовую отчётность по МСФО за 1 полугодие 2019 года, которая отметилась ростом выручки на 5% до $569 млн и снижением чистой прибыли и EBITDA – на 6% и 2% до $211 млн и $297 млн соответственно. Но все эти цифры в данный момент не столь важны, как решение Совета директоров по дивидендам – вот это действительно считалось большой интригой для участников рынка. И в очередной раз надежды миноритариев были разбиты в пух и прах, а Распадская решила заплатить за 1 полугодие минимально допустимые по принятой див. политике 2,5 рубля на акцию. И это притом, что компания заработала в отчётном периоде 30 центов (в грубом приближении это порядка 20 рублей!). Ж – жадность!

( Читать дальше )

Блог им. Klinskih-tag |Юнипро: отчётность хорошая, рост дивидендов в силе

- 10 августа 2019, 23:20

- |

- Козлов Юрий

Источник: t.me/invest_or_lost/927

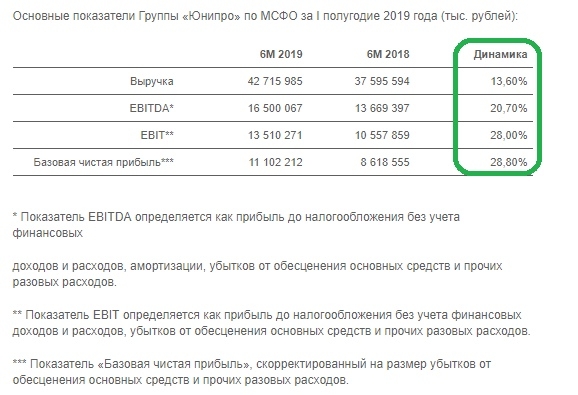

Юнипро отчиталась по МСФО за первые 6 месяцев 2019 года:

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

На фоне повышения цен на рынке на сутки вперёд (РСВ) и роста выработки электроэнергии, вызванного повышением спроса и эффектом низкой базы (в прошлом году энергоблок №7 Сургутской ГРЭС-2 находился на капитальном ремонте), выручка Юнипро с января по июнь уверенно выросла сразу на 13,6% до 42,7 млрд рублей.

Показатель EBITDA порадовал ещё более уверенной динамикой более чем в 20%, достигнув по итогам полугодия значения в 16,5 млрд рублей, при этом рентабельность по EBITDA уже третий квартал кряду держится на рекордно высоком уровне за последние годы, что не может не радовать. Отрадно, что Юнипро повысила свой прогноз по EBITDA на весь 2019 год: ещё в марте компания прогнозировала этот показатель в диапазоне 26-28 млрд рублей, а уже сейчас эта цифра увеличена до 28-30 млрд.

( Читать дальше )

Блог им. Klinskih-tag |Газпром: прощай, половина!

- 03 июня 2019, 18:46

- |

- Козлов Юрий

27 марта 2019 года акции #Газпром впервые в текущем году опустились ниже 150 рублей, и на тот момент инвесторы, уставшие от многолетнего ожидания роста котировок и повидавшие более глубокие просадки в этой бумаге, вряд ли посчитали, что настал очередной подходящий момент для того, чтобы нарастить свою позицию в некогда народном достоянии. Признаюсь, я тоже, хоть и докупался по мере возможностей на таких просадках, но делал это без особого энтузиазма и в отсутствии более интересных идей для инвестиций. Для меня это был своеобразный депозит, с доходностью на тот момент около 7% и хорошими перспективами в светлое будущее. Однако благодаря тому, что рынок в течение долгих лет давал прекрасные возможности на коррекциях докупать и докупать акции Газпрома, вольно-невольно именно они возглавили мой портфель по доле присутствия в нём, обогнав приунывшие бумаги КТК.

Пружина сжималась, неверие в Газпром достигло максимума за последние годы, а повышенный НДПИ в качестве исключения для Газпрома (с целью немножко обокрасть миноритариев) лишь дополнял эту и без того грустную картину. И, как известно, именно в такие времена и случается взрывной рост — разумеется, резко, стремительно и без всякого предупреждения. Переломным моментом стало 14 мая 2019 года, когда внезапно для всех было впервые громко объявлено о решении выплатить в качестве дивидендов за 2018 год 16,61 руб. на акцию! Фантастические и неожиданно щедрые цифры!

( Читать дальше )

Блог им. Klinskih-tag |Газпром: мечты сбываются?

- 14 мая 2019, 22:50

- |

- Козлов Юрий

По мотивам поста.

Сегодняшний день (14 мая) достоин попадания в новейшую историю российского фондового рынка и по праву может теперь называться днём приятных сюрпризов, днём миноритария, и даже днём победы настоящих инвесторов над спекулянтами и скептиками, буквально гнобившими акции Газпрома на протяжении последних лет (в том числе и на страницах данного сообщества) и ехидно ухмыляющимися при каждом новом сообщении о наращивании позиции в данной бумаге.

Мне искренне жаль тех парней, который зашортили Газпром в 15:45 по 163 рубля на сонном монотонном рынке и, забыв поставить стопы, решили к примеру на пару часиков сделать перерыв на пробежку, футбольный матч или сладкий послеобеденный сон. Подойдя к торговому терминалу двумя часами позже они наверное долго щипали себя за руку и пытались понять в какой реальности они находятся, но в 17:45 эти тяжеловесные бумаги торговались уже 188 рублей, на 15% выше! Вдумайтесь только: на 15% выше!!! Занавес закрывается.

Ладно, это всё аллегория. Но аллегория, вполне имеющая право на жизнь. Случилось то, о чём я ещё вчера не смел мечтать даже в самом сладком сне. То, о чём российские акционеры годы спустя будут вспоминать с теплом и ностальгией. То, что просто заставляет поверить в чудо нас, неискушённых российских инвесторов, привыкшим за последнее время скорее к неприятным сюрпризам, нежели к волшебным позитивным событиям.

И как легко этот праздник оказалось сделать Правлению (сегодня это слово напишу с большой буквы) Газпрома: для этого всего-то нужно было направить новые рекомендации Совету директоров о выплате акционерам в качестве дивидендов за 2018 год ровно столько же, сколько и годом ранее — 27% от чистой прибыли по МСФО. И всё! Звучит просто? Возможно, но не в случае с Газпромом, где дивидендная политика толком не прописана, формально имеет привязку к чистой прибыли по РСБУ, а фактически акционеры на протяжении последних пяти лет довольствовались скромными «подачками» (теперь это будем называть так) в размере 7-8 рублей.

По итогам 2018 года на протяжении последних нескольких месяцев нас активно готовили к 10-11 руб. на одну акцию, что уже считалось прекрасным результатом и рекордной цифрой в абсолютном выражении, но сегодняшние озвученные рекомендации 16,61 руб. снесли все шаблоны. Не случайно, бумаги Газпрома с испугу взлетели к концу дня на 16% до 190 рублей, а потенциальная дивидендная доходность на закрытие вторника оценивается теперь на уровне 8,8%:

( Читать дальше )

Блог им. Klinskih-tag |Мосэнерго МСФО 1 кв. 2019: финансовые показатели остаются под давлением

- 08 мая 2019, 18:07

- |

- Козлов Юрий

Предлагаю начать традиционно с производственных результатов компании. И здесь мы отмечаем, что электростанции Мосэнерго в январе-марте 2019 года году выработали 19,16 млрд кВтч электроэнергии, что оказалось на 0,3% больше аналогичного показателя 2018 года (19,11 млрд кВтч) и объясняется оптимизацией состава оборудования, а также увеличением доли парогазовых энергоблоков в структуре выработки электроэнергии.

А вот отпуск тепловой энергии с коллекторов ТЭЦ, районных и квартальных тепловых станций Мосэнерго составил 32,96 млн Гкал, что на 12,1% ниже аналогичного показателя 2018 года (37,51 млн Гкал). Снижение показателя связано с более высокой температурой наружного воздуха в отчетный период.

( Читать дальше )

Блог им. Klinskih-tag |Северсталь отчиталась по МСФО за 1 кв. 2019

- 23 апреля 2019, 01:21

- |

- Козлов Юрий

Северсталь традиционно первой среди российских сталеваров отчиталась по МСФО за 1 кв. 2019 года:

На фоне продаж стальной продукции в натуральном выражении, сопоставимых с 1 кварталом прошлого года, выручка Северстали всё же снизилась на 6,5% до $2,03 млрд, что обусловлено соответствующим падением мировых цен на сталь за последний год.

Себестоимость продаж также снижалась, но не так активно как выручка — всего на 3,7% до $1,27 млрд. Уровень интеграции у компании конечно находится на высоте, но всё же устойчиво высокие ценники на сырьё, видимо, дают о себе знать. В результате это поспособствовало падению операционной прибыли Северстали в 1 кв. 2019 года с $585 до $555 млн, а также чистой прибыли — с $461 до $428 млн. При этом от более глубокого падения чистую прибыль спасли положительные курсовые разницы в размере $71 млн (по сравнению с $12 млн годом ранее).

( Читать дальше )

Блог им. Klinskih-tag |Шикарная новость для акционеров Мосэнерго, ОГК-2 и ТГК-1!

- 30 марта 2019, 22:21

- |

- Козлов Юрий

Чем же эта новость хороша — спросите вы? А тем, что дивидендные ожидания с таким раскладом в акциях Мосэнерго, ТГК-1 и ОГК-2 автоматически вырастают сразу на треть, ведь до этого тот же Денис Фёдоров неоднократно ориентировал нас на 26% от ЧП по РСБУ. Теперь же речь может идти о верхней границе нормы выплат по див.уставу (напомню, предполагается направлять акционерам от 5% до 35% от ЧП по РСБУ), что просто прекрасно!

Учитывая, что на три публичные дочки ГЭХа приходится доля около 10% в моём инвестиционном портфеле, я не удержусь от соблазна обновить текущие картинки по дивидендам, теперь уже с учётом нормы выплат на дивиденды в размере 35% от ЧП по РСБУ.

( Читать дальше )

Блог им. Klinskih-tag |Сургутнефтегаз ап: щедрые, но не стабильные дивиденды

- 29 марта 2019, 18:27

- |

- Козлов Юрий

Сургутнефтегаз представила, наконец, свою бухгалтерскую отчётность по РСБУ за 2018 год, и разумеется она оказалась ожидаемо сильной, на фоне роста нефтяных котировок и ослабления рубля, который помимо более высоких цен на чёрное золото обеспечил ещё и внушительную переоценку валютной «кубышки» (см. на красный столбец на картинке с источниками чистой прибыли) в рублях:

( Читать дальше )

Блог им. Klinskih-tag |Юнипро: классная дивидендная идея на годы вперёд!

- 12 марта 2019, 23:15

- |

- Козлов Юрий

Юнипро во вторник отчиталась по МСФО за 2018 год:

Несмотря на высокие показатели объёмов генерации в 4 квартале, выработка электроэнергии по итогам 2018 года всё же растеряла 3,3% и составила 46,6 млрд кВт*ч. Избыток мощностей и акценты в пользу гидрогенерации продолжают негативно сказываются на многие российские генерирующие компании, и в этом смысле Юнипро — не исключение из правил. Если посмотреть на выработку электроэнергии в динамике последних лет, то можно увидеть, что она непрерывно снижается, и лишь за счёт растущих тарифов и повышения оплаты мощности энергоблоков, участвующих в программах КОМ и ДПМ, компании всё же удаётся удерживать свои доходы на достаточно стабильном уровне.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс