Информация

Новости тг-канал

Новости тг-каналмрск центра и приволжья

ДЗО ПАО "Россети"- МРСК и ФСК. Подведение итогов

- 06 мая 2019, 11:09

- |

- Алексей Мидаков

Итак, в предыдущих 5-и частях я рассмотрел 10 дочерних компаний ПАО «Россети»:

- первая часть (МРСК Волги+МРСК Северо-Запада) тут;

- вторая часть (МРСК Сибири+МРСК Урала) тут;

- третья часть (МРСК Центра+МРСК Центра и Приволжья) тут;

- четвертая часть (МРСК Юга+ФСК ЕЭС) тут;

- пятая часть (МОЭСК+Ленэнерго) тут.

Исходя из написанных обзоров можно составить следующую сводную таблицу. Значения уже объявленных дивидендов обозначены зеленым цветом. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2019 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками.

Данные акции все держат ради одной цели — получить высокие дивиденды/или заработать на курсовой разнице благодаря высоким дивидендам. Но ближайшие дивиденды — это уже пройденный этап, они в цене, поэтому нам нужно ориентироваться на результаты 2019 года и дивиденды за этот год. Согласно таблице дивиденды с высокой доходностью у следующих акций: Ленэнерго ап, МРСК ЦП, МРСК Волги, МРСК СЗ, МОЭСК, МРСК Юга, ФСК ЕЭС. Но из них за 2019 год прибыль будет выше, чем за 2018 только у Ленэнерго ап, МРСК СЗ, МОЭСК. Однако МРСК СЗ и МОЭСК за последние 2 года ни разу не выполнили свой бизнес-план. Тогда из перспективных акций остается только Ленэнерго ап.

( Читать дальше )

- комментировать

- 2.8К | ★20

- Комментарии ( 8 )

МРСК Центра и Приволжья - чистая прибыль про РСБУ за 1 кв снизилась на 22%

- 26 апреля 2019, 16:18

- |

http://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1512143

Сохраняем интерес к акциям МРСК Центра - Финам

- 22 апреля 2019, 20:27

- |

Отчет по прибыли отразил увеличение прибыли акционеров на 7% до 2,94 млрд руб. в основном за счет неоперационных факторов – снижения налога на прибыль, финансовых расходов и меньшего обесценения основных средств. На операционном уровне рентабельность снизилась на фоне опережающего роста неподконтрольных затрат, что соответствовало отраслевому тренду.

По дивидендам, возможно, не увидим роста в этом сезоне, и платеж будет сопоставим с DPS 2017 0,208 руб., но доходность приемлемая — 6,5% и немного превышает среднеотраслевую 5,8%.

В 2019-2020 прибыль, по нашим прогнозам, восстановится до 4,1 и 4,5 млрд руб. соответственно за счет улучшения производственных показателей и замедления темпов роста операционных затрат.

( Читать дальше )

МРСК Центра и Приволжья в лидерах по дивдоходности в отрасли - Финам

- 22 апреля 2019, 14:01

- |

Дивиденд 2018П, по нашим оценкам, может составить 0,041 руб. на акцию (+1,3% г/г). При дивдоходности почти 15% акции MRKP — лучший эмитент в электросетевом комплексе в этом сезоне.

Инвестпрограмма в этом году может быть увеличена на 54% — до 18,8 млрд руб. по РСБУ, в том числе в связи с оплатой активов Ижевских электрических сетей в объеме 2,2 млрд руб. Это снизит денежный поток, приведет к росту чистого долга на 18% и ограничит выплату дивидендов (DPS 2019П 0,035 руб.).

Несмотря на отдельные минусы — рост капитальных затрат в этом году, замедление собираемости платежей с дебиторов и ожидания снижения прибыли на 7% в этом году, мы считаем акции MRKP одной из самых привлекательных альтернатив в отрасли при текущей биржевой оценке и высокой дивидендной доходности. Средний P/E 2018-2020 составляет 2.6х, а дивидендная доходность 2018-2020П – в среднем 14,6%.Малых Наталия

( Читать дальше )

ДЗО ПАО "Россети"- МРСК и ФСК. Обзор финансовых показателей за 2018 год. Часть 3. МРСК Центра и МРСК Центра и Приволжья

- 16 апреля 2019, 11:06

- |

- Алексей Мидаков

Продолжаем обзор наиболее популярных электросетевых компаний. Первая часть тут, вторая тут.

МРСК Центра

МРСК Центра — середнячок среди электросетевых компаний. Компания, как и многие МРСК бодро проработала конец 2016 — начало 2017 года, но потом прибыль начала падать.

Выручка по РСБУ росла в течение года, но в 4-ом квартале рост был символическим по отношению к прошлому году.

При этом прибыль от продаж по РСБУ снижалась в течение года, исключением стал только 3 квартал.

( Читать дальше )

Акции МРСК Центра и Приволжья интересны дивидендами и низкой биржевой оценкой - Финам

- 12 апреля 2019, 18:13

- |

В целом мы считаем финансовую картину комфортной, и подтверждаем рекомендацию «покупать» по акциям МРСК Центра и Приволжья с целевой ценой 0,43 руб. на перспективу 12 мес. Компания интересна прежде всего дивидендами и низкой биржевой оценкой.Малых Наталия

ГК «ФИНАМ»

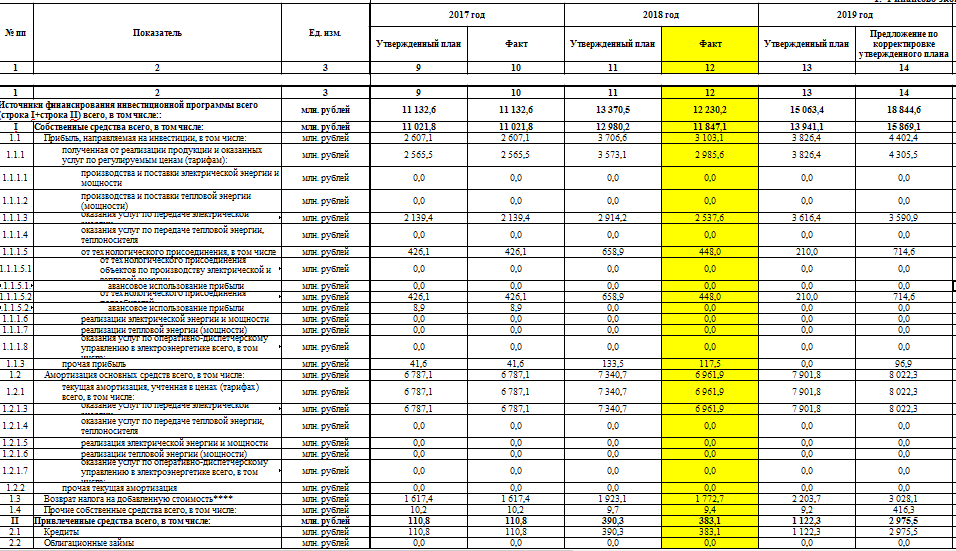

Новый финплан МРСК Центра и Приволжья добавил оптимизма по дивидендам!

- 05 апреля 2019, 11:06

- |

Прочитав финплан из этого нового проекта — я был очень удивлен!

Они сделали приятный сюрприз владельцам акций, сократив параметры финансирования ИПР (сравните ИПР с прошлым моим постом на эту тему https://smart-lab.ru/blog/510169.php):

дивидендам!" title="Новый финплан МРСК Центра и Приволжья добавил оптимизма по дивидендам!" />

дивидендам!" title="Новый финплан МРСК Центра и Приволжья добавил оптимизма по дивидендам!" />Теперь, если считать по дивидендной формуле из распоряжения 1094-р, у меня получается следующая картина по ожидаемому дивиденду на 1 акцию:

(11721 — 2537 - (6969-6961))/2/112697 = 4,07 коп

где

11721 — прибыль по МСФО

6969 — амортизация МСФО

6961 — отчисления с амортизации на ИПР

2537 — отчисления на ИПР с чистой прибыли от передачи ЭЭ

А это значит, что текущая дивидендная доходность составляет около 14,7% «грязными», или 12,8% чистыми

Неплохой подарочек под грядущее объявление дивидендов! ))

---------------

данный материал является моим личным взглядом на обсуждаемую тему и не является руководством к действию, на бирже каждый действует сам на свой страх и риск.

МРСК Центра и Приволжья снова должна стать одной из лучших дивидендных историй - Атон

- 28 марта 2019, 11:22

- |

Общие тренды. И MRKC, и MRKP продолжают наращивать выручку от передачи электроэнергии, что приводит к росту потерь электроэнергии в абсолютном выражении и повышению неконтролируемых операционных расходов. Это оказало давление на рентабельность EBITDA в 2018, и тренд скорее всего продолжится в 2019, поэтому компании будут фокусироваться на оптимизации контролируемых операционных расходов (MRKC прогнозирует снижение на 2-3% г/г) и снижении потерь электроэнергии.

Результаты за 2018 по МСФО и прогнозы -MRKC. Выручка выросла на 3% г/г (до 93.9 млрд руб.), EBITDA упала на 9% г/г (17.2 млрд руб.) на фоне роста операционных расходов на 6%. Чистая прибыль по МСФО, тем не менее, выросла на 7% г/г (3.0 млрд руб.), тогда как чистая прибыль по РСБУ сократилась на 31% г/г (1.4 млрд руб.). Финансовый план на 2019 по РСБУ предполагает восстановление финансовых показателей г/г за счет снижения операционных расходов, что должно способствовать росту чистой прибыли на 71% г/г до 2.4 млрд руб.

Результаты за 2018 по МСФО и прогнозы — MRKP. Выручка увеличилась на 4% г/г (91 млрд руб.), EBITDA выросла на 3% г/г (23.4 млрд руб.), рентабельность осталась на высоком уровне 26%. Чистая прибыль выросла на 3% г/г до 11.4 млрд руб. Финансовый план на 2019 предполагает снижение чистой прибыли по РСБУ на 25% г/г (до 7.0 млрд руб.), частично из-за роста неконтролируемых операционных расходов, но в основном из-за резервов на списание дебиторской задолженности.

( Читать дальше )

Лучшие энергетические компании России и США. Инвест Идеи 2019

- 27 марта 2019, 19:21

- |

- Дмитрий Солодин

02:17 — Самые лучшие энергетические компании России. Куда вложить деньги?

04:22 — Технический анализ и фундаментальные показатели компании МРСК Центра и Повольжья ( MRKP )

16:10 — Стоит ли фиксировать прибыль от роста в акциях Россети ( RSTI )?

18:56 — Технический анализ и фундаментальные показатели компании МРСК Волги ( MRKV )

24:33 — Ищем лучшие энергетические компании США. На какие дивиденды стоит рассчитывать?

27:50 — Стоит ли покупать акции компании PPL Corp ( PPL )?

32:23 — Технический анализ и фундаментальные показатели компании WEC Energy ( WEC )

( Читать дальше )

Дивидендная доходность акций МРСК Центра и Приволжья может составить 14% - Финам

- 20 марта 2019, 11:10

- |

На результаты повлиял ряд единовременных факторов – роспуск резерва по пенсионной программе 1,8 млрд руб., меньшая реализация электроэнергии и мощности – 3,3 млрд руб против 6 млрд руб. в 2017. Компания возобновила резервирование по дебиторской задолженности, начислив 0,7 млрд руб. или 0,8% выручки от передачи э/э, что можно считать приемлемым уровнем.

Результаты по прибыли вышли несколько ниже наших ожиданий, но предварительные оценки по дивидендам означают привлекательную доходность ~14% при DPS 2018E 0,038 руб.Малых Наталия

ГК «ФИНАМ»

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс