Информация

Новости тг-канал

Новости тг-каналСтатистические закономерности

СЗ №2: Не покупайте на минимуме!

- 19 декабря 2019, 16:45

- |

СЗ №2: Не покупайте на минимуме!

Введение

Эта статья является второй в цикле СЗ (статистические закономерности). Первую статью вы можете найти по этой ссылке:

СЗ №1: Не продавайте на максимуме!

Статьи этого цикла будут посвящены тестированию различных статистических закономерностей. И сегодня мы рассмотрим СЗ №2, которую можно сформулировать так: “не покупайте бумагу, которая находится вблизи своего минимального значения”.

Основная идея этой СЗ заключается в том, что бумага, которая находится вблизи своего минимума, скорее всего, продолжит свое падение и дальше. В данном случае рекомендуется подождать немного и когда бумага остановится в своем падении, только тогда ее купить.

Я беру на себя смелость утверждать, что СЗ №2 работает на различных таймфреймах, но в данной статье будет приведено тестирование только на дневном таймфрейме. Более того, мы сейчас протестируем следующее утверждение: “

( Читать дальше )

- комментировать

- 5.5К | ★41

- Комментарии ( 25 )

СЗ №1: Не продавайте на максимуме!

- 18 декабря 2019, 16:14

- |

СЗ №1: Не продавайте на максимуме!

Введение

Эта статья является первой в цикле СЗ (статистические закономерности). Статьи этого цикла будут посвящены тестированию различных статистических закономерностей. И сегодня мы рассмотрим СЗ №1, которую можно сформулировать так: “не продавайте бумагу, которая находится вблизи своего максимального значения”.

Основная идея этой СЗ заключается в том, что бумага, которая находится вблизи своего максимума, скорее всего, продолжит свой рост и дальше. В данном случае рекомендуется подождать немного и когда бумага остановится в своем росте, только тогда ее продавать.

Я беру на себя смелость утверждать, что СЗ №1 работает на различных таймфреймах, но в данной статье будет приведено тестирование только на дневном таймфрейме. Более того, мы сейчас протестируем следующее утверждение: “не продавайте бумагу в конце дня, если она близка к своему максимальному дневному значению”. В данном случае я утверждаю, что “

( Читать дальше )

Существуют ли на рынке "неубиваемые" закономерности?

- 08 февраля 2017, 12:33

- |

- А. Г.

Дьявольские штучки в падении Евро

- 18 марта 2015, 13:46

- |

Со скуки решил написать индюка на основе среднеквадратичных отклонений по выборке и по сериям в этой выборке. Ну индюк как индюк – ни о чем получился :) Хорошо показывает, что было, и ничуть не помогает спрогнозировать будущее. Сваял я его на скорую руку, понадергав куски кода из других индюков и просто вставив свою математику. Запустил, значит: на рубле – пашет, тормозит, но пашет. Нефть – тоже работает. Запускаю на Евру – фигня какая-то. Все таймы меньше дневного – полная белиберда. СКО по выборке настолько велико, по сравнению с мат.ожиданием и размерами серий, что индюк выглядит как жирный червяк, у которого внутри что-то теплится :)

Тут то я и вспомнил, что Евра единственный инструмент, который танцует в ПЯТОМ знаке после запятой :)

Статистику хрен обманешь. Если среднеквадратичное отклонение так сильно отстоит от мат.ожидания, то волатильность инструмента должна быть очень высокой. Одно вытекает из другого. Пока волатильность хаотичная – это жуть жуткая, но если, вдруг, появляется генеральное направление (ака тренд) вот тут можно ждать ну совсем уж неожиданных событий, сродни черным лебедям. Тренд на Евре думаю виден всем.

( Читать дальше )

Кусочки грааля. Но только донце

- 10 марта 2015, 23:58

- |

Так все-таки, есть ли преимущество если стоишь по тренду или его нет?

Есть, и оно колеблется в пределах между 1,48 и 2,3 к 1, то бишь, если выставить некую заявку по тренду с равным стопом и тейком, на тренде убыток будет меньше чем прибыль, потому что до тейка цена доберется быстрее, чем до стопа примерно в 2 случаях из трех.

Я докажу только первую цифру, неча поваживать…;)

( Читать дальше )

Ложки нет©

- 10 марта 2015, 14:05

- |

Этот пост ни-А-чем…

Все что тут наанализировано известно давно, поэтому ничего нового я не скажу, но если кто-нибудь, когда-нибудь, скажет вам «как ты мог слить, ведь тренд очевиден» — просто ткните его носом в эти веселые картинки. И объясните на одном среднем пальце, что количество сливших на тренде не намного меньше тех, кто заработал на нем ;)

Итак, вот тренд, который построил Рубль (кому не очевидно?)

А вот… минутные бары, любезно потыренные у Альпари, которые можно считать статистикой, для тренда, который построил Рубль ;)

( Читать дальше )

Куда стремится рынок, школоте на заметку

- 24 февраля 2015, 03:31

- |

Рынок стремиться к собственному математическому ожиданию. Беда вся в том, что это самое МО – динамически изменяющийся параметр. Нету единой «справделивой цены» их всегда множество, для разных таймфреймов! И каждая из них все время смещается, то вверх то вниз.

Есть у мя один индикатор, написанный ажно в 2008, торговать не особо помогает, но интересныыыый, страсть… и простой как три рубля.

Это график дорогой каждому российскому трейдеру рублебаксины (пять минут) красная -линия регрессии построена по 500 отсчетам (барам) остальные – соответственно 1,2,3 и 4 стандартных (среднеквадратичных) отклонения, отложенные в обе стороны. Тут вроде ясно — тренд вниз, и если поглядеть на часовой график, то даже можно найти этому подтверждение.

( Читать дальше )

Анализ утренних гепов фьюча рубледоллар (Si)

- 30 сентября 2012, 19:06

- |

Для анализа использовались склееные Финамом (гореть ему в аду!) 5-минутные котировки фьюча, а именно данные на 5 минут после начала торгов и данные за 5 минут до окончания вечерней сессии. Период анализа — год, до прошлой пятницы.

Распределение величины гепов по дням:

")

( Читать дальше )

Среднее изменение S&P 500 за неделю до 4 июля и неделю после 4 июля с 1945 года

- 30 июня 2011, 21:10

- |

В таблице представлены средние данные начиная с 1945 года, за последние 20 лет и третий год выборного цикла с США.

Например с вероятностью 81.3% SPX в среднем вырастет на 1.09% на следующей неделе.

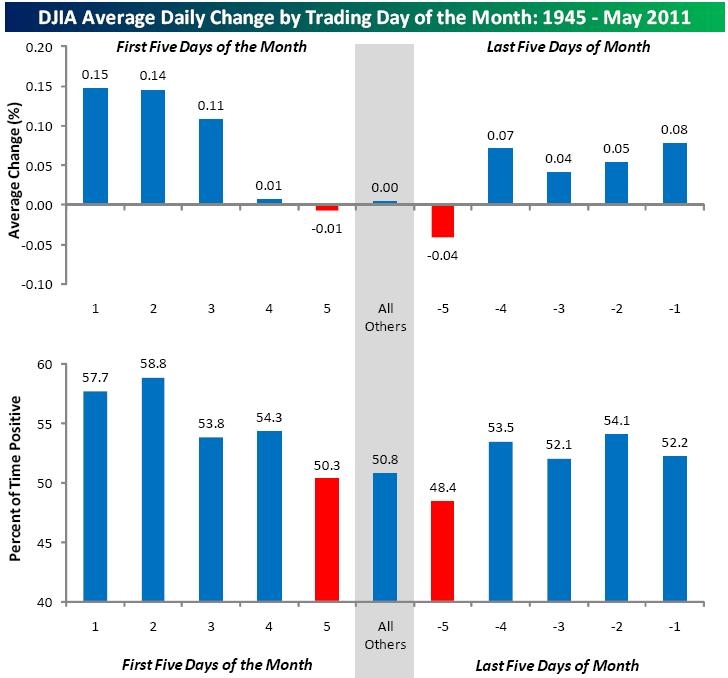

Статистические закономерности в индексе Dow в зависимости от дня месяца

- 30 июня 2011, 20:53

- |

Из этого делается вывод, что например вместо buy and hold гораздо выгоднее покупать индекс за четыре дня до окончания месяца и оставаться в лонге вплоть до четветого дня месяца. Интересно что все остальные дни месяца в среднем не дают ничего.

Вторая диаграмма — вероятность что первая диаграмма угадает.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс