Информация

Новости тг-канал

Новости тг-каналМсфо

НЛМК. Анализ истории компании в рамках отчетности МСФО.

- 22 апреля 2020, 12:05

- |

Компания НЛМК.

Добрый день, уважаемые трейдеры и инвесторы.

Сегодня я разберу компанию НЛМК. Традиционно, обзор будет в рамках отчетности МСФО.

Данная компания выбрана не случайно, довольно скоро она опубликует свою отчетность за первый квартал, поэтому готовлю базовый обзор. На него буду опираться, сравнивая с данными за 1 квартал.

Краткое описание компании, которое я взял с официального сайта.

Группа НЛМК – лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низко затратных регионах, изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей в России, Северной Америке и странах ЕС.

Благодаря самообеспеченности в основных сырьевых материалах, энергии и высокой технологической оснащенности НЛМК входит в число самых эффективных и прибыльных производителей стали в мире. Компания имеет диверсифицированный продуктовый портфель, обеспечивающий лидерство на локальных рынках и высокую эффективность продаж. Используя преимущества гибкой производственной цепочки, сбалансированного продуктового ряда, эффективной системы сбыта и обширной географии продаж, Компания обладает возможностью своевременно реагировать на постоянно изменяющиеся рыночные условия.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 6 )

Календарь выхода отчетности по компаниям: апрель 2020.

- 20 апреля 2020, 10:53

- |

24.04.2020 — X5 RetailGroup (FIVE), Северсталь (CHMF) МСФО 1 квартал 2020 год

26.04.2020 — Межрегиональная распределительная сетевая компания Северо-Запада (MRKZ) РСБУ 1 квартал 2020 год

28.04.2020 — Энел Россия (ENRU) (ENEL) МСФО 1 квартал 2020 год

28.04.2020 — Юнипро (UPRO) РСБУ 1 квартал 2020 год

29.04.2020 — Межрегиональная распределительная сетевая компания Северного Кавказа (MRKK), Авиакомпания «ЮТэйр” (UTAR) МСФО 12 месяцев 2019 год

30.04.2020 — Детский мир (DSKY), Сбербанк (SBER) МСФО 1 квартал 2020 год

30.04.2020 — Мосэнерго (MSNG), Межрегиональная распределительная сетевая компания Сибири (MRKS), Федеральная гидрогенерирующая компания — РусГидро (HYDR), Энел Россия (ENRU) (ENEL) РСБУ 1 квартал 2020 год

30.04.2020 — Территориальная генерирующая компания №1 (TGKA) РСБУ 1 квартал 2020 год

30.04.2020 — НМЛК (NLMK) выход отчетности по МСФО 1 квартал 2020 год

Анализ, в рамках отчетности МСФО. Компания Полюс.

- 13 апреля 2020, 10:53

- |

Компания Полюс (Золото)

Добрый день, уважаемые трейдеры и инвесторы.

Меня зовут Егор. Это будет личный блог, в котором я планирую делать обзоры на различные российские компании, акции которых торгуются на Московской бирже, обзоры будут проходить в рамках отчетности МСФО.

На мой взгляд, довольно много эмитентов заслуживают внимания и обладают интересной историей с точки зрения анализа, а также периодами спада и подъема которые можно и нужно обсудить.

Обзоры отражают лишь мнение автора и не несут рекомендательного характера. На данном ресурсе я скорее ищу единомышленников, с кем можно поделиться полезной информацией и обсудить анализ компаний.

Какое-то время я размышлял с какой компании начать, у каждого инвестора есть свой архив, акции из которого он постоянно мониторит. В итоге выбор пал на компанию – Полюс.

Ну что ж, приступим)

( Читать дальше )

Аэрофлот: не хочется, не колется

- 03 марта 2020, 23:22

- |

- Козлов Юрий

Источник

Группа Аэрофлот отчиталась по МСФО за 2019 год:

В то время как отечественный рынок авиаперевозок в целом вырос на 7%, Аэрофлот смог продемонстрировать опережающие темпы, увеличив пассажиропоток по итогам минувшего года на 9% до 60,7 млн пассажиров (все помнят про планы по наращиванию этого показателя до 100 млн пассажиров к 2023 году?). При этом традиционно опережающую динамику продолжает демонстрировать дочерняя авиакомпания-лоукостер Победа, объём перевозок которой почти наполовину превзошёл аналогичный показатель 2018 года.

Это позволило нарастить выручку Аэрофлота по МСФО в 2019 году на 10,8% до 677,9 млрд рублей. А вот дальше разбираться в цифрах из отчётности у меня совершенно никакого желания не возникло, т.к. в связи с переходом на новый стандарт отчётности там самая настоящая чехарда, связанная с пересчётом прошлогодних показателей, появлением каких-то переоценок из-за этого пересчёта, а также расчётом скорректированных показателей, вникать в суть которых нет ни времени, ни энтузиазма.

( Читать дальше )

Сбербанк - позитивные показатели за 4-й квартал 2019

- 03 марта 2020, 19:02

- |

По результатам всего года прибыль выросла на 10% на сопоставимом базисе,

доля операционных издержек в бизнесе улучшилась на 0.6%

С учётом улучшившихся темпов роста и дивидендной доходности около 8% Сбербанк может представлять определенный интерес

(Справедливости ради отметим, что при этом банки как правило более уязвимы к кризисным явлениям; при этом в моменте, с учётом укрепляющегося доллара становятся более интересны и ненефтяные экспортеры)

( Читать дальше )

Сижу смотрю на отчет Магнита и не понимаю, как такое может быть?..

- 09 февраля 2020, 11:47

- |

- Finindie

1. LFL в 2019 году +0,4% (метрика для оценки продаж ритейлера по сравнению с предыдущим периодом, плюс — хорошо, минус — плохо). Считается как динамика трафика (грубо говоря, сколько людей ходит в магазин) + динамика среднего чека (тут объяснять ничего не надо).

2. Снижение трафика какой год подряд. В 2019: -2,3%

( Читать дальше )

Новичку на "SMART-LAB" где можно обсудить, задать вопросы по мультипликаторам

- 30 января 2020, 09:17

- |

Лукойл: сильная отчетность за 3й квартал 2019 г.

- 01 декабря 2019, 19:08

- |

Ключевые факторы привлекательности:

- Потенциал изменения цены акции существенно повысился до 39%

- Мультипликаторе LTM 3.4x; прогнозный мультипликатор EV/EBITDA также 3.4x;

- Высокий денежный поток, LTM FCF Yield = 15% (4% див. доходность, 4% снижение долга, 7% buybacks)

- Долг компании уменьшился на 158 млрд. руб. (3.7% от капитализации) за 3кв19

- Компания постоянно демонстрирует улучшение операционных показателей (доля высокомаржинальных баррелей 31% в 9м19 против 26% в 9м18), объем переработки на собственных НПЗ +3% в 9м19 относительно 9м18

- Компания объявила новую дивидендную политику, теперь весь свободный денежный поток будет направляться на выкуп и дивиденды

( Читать дальше )

ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще

- 20 ноября 2019, 13:52

- |

- Козлов Юрий

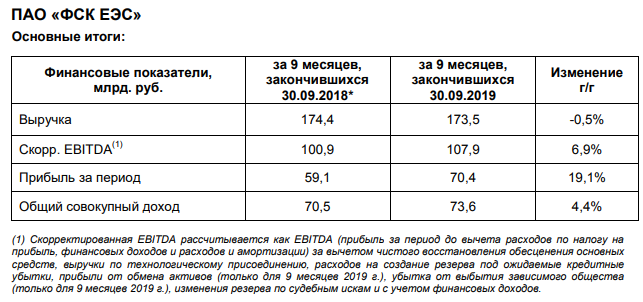

ФСК ЕЭС отчиталась по МСФО за 9 месяцев 2019 года:

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс