Информация

Новости тг-канал

Новости тг-каналКонтанго

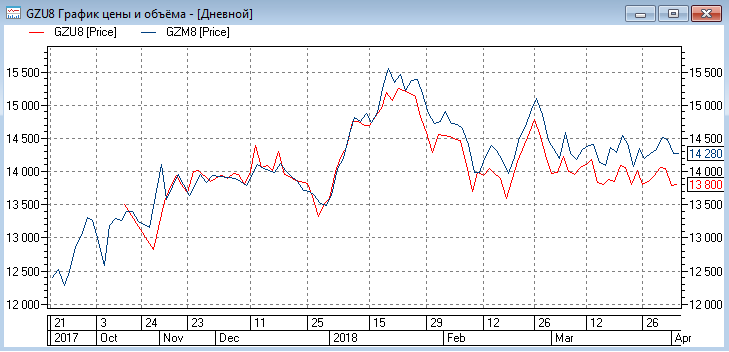

Знатокам Газпрома. Почему 4 месяца назад между GZM8 и GZU8 не было разницы, потом появилась и сейчас дошла до 3,3%? Размышляю в контексте синтетической облигации.

- 03 апреля 2018, 12:00

- |

- ответить

- Ответы ( 2 )

На рынке растут ожидания среднесрочного отката нефтяных цен

- 26 января 2018, 10:48

- |

В четверг после очередного подрастания (на этот раз по нефти марки Брент цены доходили до 71,3 долларов за баррель) цены нефти стали довольно активно откатываться вниз. Это краткосрочное снижение лишний раз напоминает, что цены нефти готовятся к среднесрочному откату.

Напомним, что на рынке бывшее состояние контанго, когда цены дальних фьючерсов уверенно превышали цены ближних, сменилось беквордацией и цены дальних теперь меньше, чем цены ближних. В пятницу снижение цен нефти продолжилось. Цены Брент в пятницу уже попробовали на прочность уровень в 70 долларов за баррель, но теперь уже сверху. Теперь вопрос о снижении состоит лишь в том, с какого уровня стартует среднесрочный окончательный разворот вниз.

( Читать дальше )

Влияние ключевой ставки на контанго фьючерса на акции

- 28 декабря 2017, 13:58

- |

Как получать прибыль без банковского счёта с валютного ГО?

- 26 декабря 2017, 22:09

- |

Если бы были рубли — можно было бы забирать контанго.

Но для участия в контанго нужно купить акцию, а её покупают за рубли, а не за валюту.

Есть ли какие-нибудь способы извлечения гарантированных процентов с валюты,

при которых деньги в банк на всякие накопительные и др. вклады не кладутся?

Контанго/бэквордация фьючерсов со спот

- 22 ноября 2017, 20:53

- |

RTS-3.18 раньше был дешевле 12.17, а теперь дороже. Кто объяснит причину ? До этого больше года был в бэквордации, что объяснимо тем, что он котируется в долларах.

- 26 октября 2017, 11:10

- |

Еще раз о том, почему выгоднее шортить акции через фьючерс

- 23 октября 2017, 12:47

- |

Перечислю еще раз преимущества шорта акций через фьючерс:

1. При шорте акций вы совершаете сделку репо, т.е берете взаймы у брокера акции с обязательством вернуть. Любой заем стоит денег, обычно это ставка ЦБ + % (5-10%).

2. Стоимость денег (ставка ЦБ) зашитая изначально в цену фьючерса. Вы наверное заметили, что фьючерсы практический всегда торгуются с наценкой (в контанго) к базовому активу, происходит это потому, что маржинальные требования для открытия позиции во фьючерсе всегда ниже требований для спота, это дает возможность инвестору, рассчитывающему на рост акций, вместо акций купить более дешевый фьючерс с поставкой допустим через шесть месяцев, а не размещенные деньги положить на депозит под процент. Таким образом создается неэффективность, которая и сглаживается контанго.

( Читать дальше )

Помогите усовершенствовать арбитражную стратегию!!!

- 10 октября 2017, 22:20

- |

Всех приветствую!!! Прошу технического совета по арбитражу.

Не для кого не секрет, что существует возможность заработка на арбитраже между стоимостью акций и фьючерсов на эти акции.На нашей бирже фьючерсы торгуются с премией по отношению к акциям.

Вот пример:

К моменту экспирации разница между стоимостью акции и фьюча(контанго) начинает уменьшаться. И что не маловажно, основное уменьшение контанго происходит в последний месяц обращения фьючерса. Таким образом, продав фьючерс, купив акцию, за месяц до экспирации, кладем себе в карман 2% от стоимости позиции. 4 экспирации в году – около 8% Отмечу, что величина контанго может колебаться в течение дня, недели, а в последний месяц зачастую совершает бешеные колебания. Мне не очень интересно ловить эти колебания, т.к. нет желания сидеть за терминалом сутками. Но если у кого-то есть опыт подобной торговли, было бы интересно почитать.

( Читать дальше )

Нефть, контанго и своп дилеры...

- 09 октября 2017, 18:00

- |

Дилер получает прибыль от хеджирования свопа с потребителями с помощью перекатывания фьючерсов на перевернутых рынках и несет потери, когда данная операция производится на рынках контанго. И наоборот, дилер несет потери, когда хеджирование свопа с производителями посредством перекатывания фьючерсов проводится на перевернутых рынках, и получает прибыль, когда данная операция осуществляется на рынках контанго. Потери, к которым приводят действия на контанго, ограничены и известны (издержки хранения плюс проценты по кредитной ставке). Потери, к которым приводят действия на перевернутых рынках, неизвестны заранее и теоретически могут быть неограниченными, а на практике зависят от вмешательства регулирующих органов в функционирование рынков. Ежедневные потери в размере 1% от номинальной стоимости контракта — это довольно частое явление на перевернутых рынках. Поэтому на рынках, для которых характерно перевернутое состояние, дилеры (банки) предпочитают немедленно хеджировать свопы с производителями зеркальными свопами с потребителями сырья. В результате банкам необходимо сформировать спрос на свопы у потребителей, прежде чем они заключат своповые соглашения с производителями.

А вот как это выглядит на практике:

Зеленым — потребители нефти

Красным — шорты своп дилеров

Синим — ближайший фьюч — следующий (CL)

Черным — недельные цены

Вывод: ситуация со спредом изменилась после достижения лоёв в нефти и он начал расти делая выгодным заключение свопов между банками и потребителями нефти, на что указывает рост шортовых позиций банков (хедж свопов), но в прессе почему то было сказано что рекордные позиции своп дилеров (банков) это хедж производителей и мы повалимся вниз)

Как получить дивиденд по фьючерсу, и сколько стоит фьючерсное плечо

- 03 октября 2017, 13:00

- |

Я заметил, что бытует мнение, что по фьючерсам не платится дивиденд.

Так обычно и говорят: фьючерс на индекс RTS отслеживает только индекс RTS, и не учитывает выплачиваемый по этому индексу дивиденд. То же самое говорят и об акциях.

В крайних случаях брокерские компании в рекламных буклетах могут даже рассказывать, что плечо во фьючерсах — бесплатное.

Это, конечно, не так.

На самом деле, предполагается, что с момента заключения фьючерсного контракта и до момента поставки, реальный товар находится во владении у продавца фьючерса. То есть, продавец фьючерса получает доход от владения этим товаром:

если это акции, то он получает по этим акциям дивиденды;

если это фьючерс на индекс акций, то он купил акции, входящие в индекс, и получает по ним дивиденды;

если это фьючерс на ОФЗ, то он получает по ним купонный доход;

если это фьючерс на доллар, то он получает доход, разместив доллары на депозите под безрисковую ставку;

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс