SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера cream

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

- комментировать

- 1.3К | ★153

- Комментарии ( 18 )

Ценная подборка. Часть вторая. Итоги.

- 23 ноября 2011, 22:37

- |

Завершил второй цикл ценных подборок. Надеюсь собранный материал был вам полезен, так же как, однажды, был полезен и для меня.

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

Простейшая системка/стратежка для Скальпинга

- 22 ноября 2011, 21:57

- |

Всем добрый вечер! ;)

Предлагаю рассмотреть простейшую системку для скальпинга.

Смотрим:

Составляющие:

- индикатор №1 — Envelopes (коэф. — 0,70; кол-во периодов — 23 );

- индикатор №2 — Moving Average Exp. (кол-во периодов — 7);

- тайм фрейм — 3 минуты;

- стоп — 200 пунктов.

… все правила входа (лонг/шорт) а также участки «фикса позы» указаны на рис. выше!

Спасибо! ;)

ps будут вопросы пишите, постараюсь ответить! ;)

UPDATE: в комментариях много вопросов о принятии решния на сделку!

отвечаю: во многих случаях Я принимаю решения на сделку также по анализу свечи и объема на нее, это раз! и два это интуиция/опыт, кому как угодно! ;)

Разработчикам роботов: Обещанная демо-версия платформы

- 11 ноября 2011, 15:46

- |

В продолжение поста: Разработчикам роботов: Возможно Вас заинтересует

Как и обещал, выкладываю платформу SAT 3.0, с помощью которой можно разрабатывать, тестировать и эксплуатировать торговые алгоритмы.

Ссылка для скачивания: SAT3-Demo.rar

Немного фишечек системы SAT 3.0:

1. Визуальная торговля опционами:

Видны опционные уровни, спрэды в стаканах. Кликом мыши можно покупать и продавать опционы.

( Читать дальше )

Как и обещал, выкладываю платформу SAT 3.0, с помощью которой можно разрабатывать, тестировать и эксплуатировать торговые алгоритмы.

Ссылка для скачивания: SAT3-Demo.rar

Немного фишечек системы SAT 3.0:

1. Визуальная торговля опционами:

Видны опционные уровни, спрэды в стаканах. Кликом мыши можно покупать и продавать опционы.

( Читать дальше )

Вот что получается

- 09 ноября 2011, 22:36

- |

Рынок тонкий, я такой не люблю, время есть, работать лень, вчера интересная мысль пришла в голову, начал ее описывать на смарт-лабик, а потом понял что я реально не хочу тут это писать. я не хочу увидеть реакцию предвзятую, лживую реакцию, «а ля конкурентов», не хочу еще раз прочитать о том, чего вы не знаете не понимаете и никогда не поймете, я ж никогда вам в коментариях не смогу объяснить почему ты конретно являешь мудаком, или почему ты тратишь на это свое время с усером доказывая то, на что тебе должно быть фиолетово. Я толерантен)

Кароче, текст я стер, настроение поднялось) пойду погуляю по офису)))

Сори за сумбуррррррр…

Peace!

Кароче, текст я стер, настроение поднялось) пойду погуляю по офису)))

Сори за сумбуррррррр…

Peace!

вычисление волатильности с поправкой на время

- 02 ноября 2011, 21:12

- |

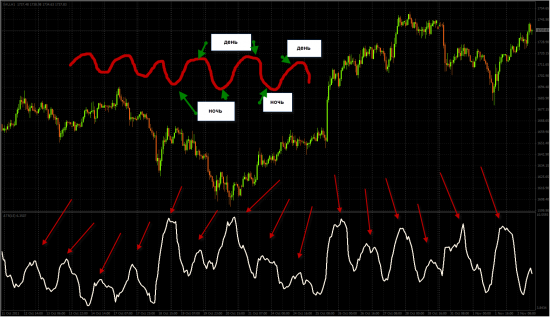

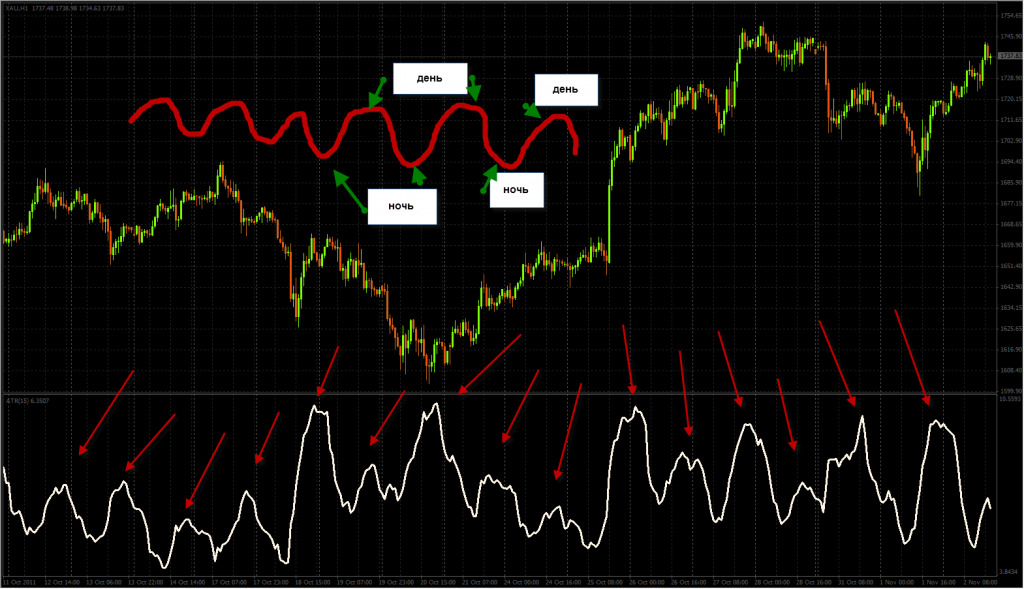

Никто не пробовал вычислять тот же АТР с поправкой на час торгов? т.е. сделать его адаптивным к времени суток?

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

( Читать дальше )

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

( Читать дальше )

Всё, что нужно знать о психологии трейдинга за час.

- 02 ноября 2011, 20:41

- |

Неплохая подборка роликов — Александр Петраченко.

1 www.youtube.com/watch?v=CJTGy7lDnb8 — проблемы поведения

2 www.youtube.com/watch?v=3Q11556U92g — почему пересиживают убытки

3 www.youtube.com/watch?v=02zJazKfpMQ&feature=related — почему не дают прибыли течь

4 www.youtube.com/watch?v=blhm-bBy7eI&feature=related — неоднозначность усреднения

5 www.youtube.com/watch?v=GftHd9Xp3Jk&feature=related — что приводит к проигрышу: отсутствие плана, отсутствие стратегии, отсутствие психоэмоциональной устойчивости, отсутствие эмоционального контроля, недостаточный капитал. Заблуждения, способные уничтожить счёт: поиск чужой уникальной стратегии, стереотипы — делать знакомое легче, чем придерживаться плана, декларация расходится с действием, страх и его влияние на поведение. Страх включает в себя жадность, сомнение и упрямство. Страх убивает вариативность (не может использовать то, что может в спокойном состоянии).

6. www.youtube.com/watch?v=1CmWIDfcx78&feature=related

( Читать дальше )

1 www.youtube.com/watch?v=CJTGy7lDnb8 — проблемы поведения

2 www.youtube.com/watch?v=3Q11556U92g — почему пересиживают убытки

3 www.youtube.com/watch?v=02zJazKfpMQ&feature=related — почему не дают прибыли течь

4 www.youtube.com/watch?v=blhm-bBy7eI&feature=related — неоднозначность усреднения

5 www.youtube.com/watch?v=GftHd9Xp3Jk&feature=related — что приводит к проигрышу: отсутствие плана, отсутствие стратегии, отсутствие психоэмоциональной устойчивости, отсутствие эмоционального контроля, недостаточный капитал. Заблуждения, способные уничтожить счёт: поиск чужой уникальной стратегии, стереотипы — делать знакомое легче, чем придерживаться плана, декларация расходится с действием, страх и его влияние на поведение. Страх включает в себя жадность, сомнение и упрямство. Страх убивает вариативность (не может использовать то, что может в спокойном состоянии).

6. www.youtube.com/watch?v=1CmWIDfcx78&feature=related

( Читать дальше )

Кризисы, заговоры правительства и банкиров.

- 23 октября 2011, 21:47

- |

В 1720 г. Компания южных морей разработала амбициозный план по выкупу государственного долга Британии. Компания возникла из недр партии тори и подобно Банку Англии была создана для того, чтобы способствовать финансированию войны. В обмен правительство предоставляло привилегии определенным корпорациям. Настоящая цель основателей Компании южных морей состояла в спекуляции акциями компании, для чего в оплату этих акций принимались государственные долговые обязательства.

Весь год Банк Англии расширял кредитование под обеспечение собственных ценных бумаг, чтобы облегчить их приобретение, в точности, как это делала Компания южных морей. этим был запущен инфляционный процесс, в ходе которого цены на акции Компании и Банка взлетели до невиданных высот, принося гигантские прибыли.

Спекулянты, в том числе и многие представители самой Компании, изрядно нажились на этом. Часть прибылей была вложена в земельные участки, цены на которые тоже существенно выросли. Спекулятивно-инфляционная мания резко оборвалась летом 1720 г.— в то же самое время, когда в Париже начала рушиться спекулятивная сеть Джона Ло. С началом падения цен остановить этот процесс стало фактически невозможно. Всего за месяц курс акций Компании южных морей упал с 775 пунктов до 135.

( Читать дальше )

Весь год Банк Англии расширял кредитование под обеспечение собственных ценных бумаг, чтобы облегчить их приобретение, в точности, как это делала Компания южных морей. этим был запущен инфляционный процесс, в ходе которого цены на акции Компании и Банка взлетели до невиданных высот, принося гигантские прибыли.

Спекулянты, в том числе и многие представители самой Компании, изрядно нажились на этом. Часть прибылей была вложена в земельные участки, цены на которые тоже существенно выросли. Спекулятивно-инфляционная мания резко оборвалась летом 1720 г.— в то же самое время, когда в Париже начала рушиться спекулятивная сеть Джона Ло. С началом падения цен остановить этот процесс стало фактически невозможно. Всего за месяц курс акций Компании южных морей упал с 775 пунктов до 135.

( Читать дальше )

Как играть и не проигрывать на бирже

- 23 октября 2011, 12:30

- |

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс