SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера andry194

Спутниковое телевидение смотрим РБК и Bloomberg бесплатно

- 15 января 2012, 16:11

- |

Смотрим любимые каналы в дали от цивилизации

1 — Немного теории

Нам потребуется:

2 — Ищем каналы которые будем смотреть

Для примера возьмем РБК и Bloomberg

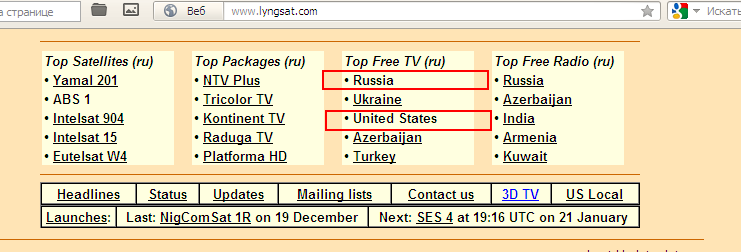

Идем на сайт www.lyngsat.com/ и ищем Top Free TV (ru) • Russia для РБК или • United States для Bloomberg

Рисунок 1

Далее ищем нужный канал для РБК http://www.lyngsat.com/freetv/Russia.html и выбираем спутник например ABS 1

Рисунок 2

( Читать дальше )

1 — Немного теории

Нам потребуется:

- Антенна (офсетная или прямофокусная) ru.wikipedia.org/wiki/Спутниковая_антенна

- Конвертор (бывает Ku(10700-12750 МГц) и C-диапазона(3400—4200 МГц) ) ru.wikipedia.org/wiki/Спутниковый_конвертор

- Ресивер ru.wikipedia.org/wiki/Ресивер_цифрового_телевидения

- Дополнительно DiSEqC переключатель (если нужно одновременно принимать сигнал с разных спутников) ru.wikipedia.org/wiki/DiSEqC

2 — Ищем каналы которые будем смотреть

Для примера возьмем РБК и Bloomberg

Идем на сайт www.lyngsat.com/ и ищем Top Free TV (ru) • Russia для РБК или • United States для Bloomberg

Рисунок 1

Далее ищем нужный канал для РБК http://www.lyngsat.com/freetv/Russia.html и выбираем спутник например ABS 1

Рисунок 2

( Читать дальше )

- комментировать

- 265 | ★34

- Комментарии ( 8 )

Убыток за 2011 год и налоги.

- 13 января 2012, 16:47

- |

Кто-нибудь в курсе: если у меня убыток за 2011 год, а за 2010 я заплатил налог с прибыли, могу ли компенсировать убыток за 2011 год?

Вроде вышел закон об этом в конце 2010, но непонятно с какого момента он начал действовать.

Вроде вышел закон об этом в конце 2010, но непонятно с какого момента он начал действовать.

Налоги

- 12 января 2012, 00:04

- |

Ребят, тут один вундеркиндер считает себя суперспециалистом по налогам. Давайте зададим ему задачи по налогообложению наших операций, которые приземлят его на землю :-)

Нюансы визуального анализа. Часть 2: Торгуем внутри дня

- 11 января 2012, 17:45

- |

- Дмитрий Солодин

Продолжаю цикл статей о визуальном анализе. В прошлый раз мы говорили про дегенерацию уровней. Тема многих заинтересовала — особенно критиков )

Сегодня я хочу показать на примере текущей сессии — как можно использовать визуальный анализ при внутри-дневной торговле.

Система интрадейная, предполагающая закрытие всех позиций на ночь.

1) После начала сессии мы ждём формирования определённой визуальной формации и на пробое границы против направления формации, мы входим в позицию.

2) Первоначальный стоп может располагаться где угодно, но я думаю он не должен превышать 2-3 АТР

3) После формирования поддержки (для лонга) или сопротивления (для шорта) мы получаем ориентир на переворот позиции.

4) С этого времени мы постоянно переворачиваемся вплоть до закрытия сессии.

5) В конце дневных торгов выходим в любом месте и идём пить пивос

( Читать дальше )

Сегодня я хочу показать на примере текущей сессии — как можно использовать визуальный анализ при внутри-дневной торговле.

Система интрадейная, предполагающая закрытие всех позиций на ночь.

1) После начала сессии мы ждём формирования определённой визуальной формации и на пробое границы против направления формации, мы входим в позицию.

2) Первоначальный стоп может располагаться где угодно, но я думаю он не должен превышать 2-3 АТР

3) После формирования поддержки (для лонга) или сопротивления (для шорта) мы получаем ориентир на переворот позиции.

4) С этого времени мы постоянно переворачиваемся вплоть до закрытия сессии.

5) В конце дневных торгов выходим в любом месте и идём пить пивос

( Читать дальше )

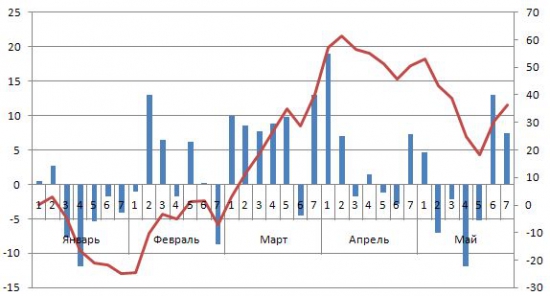

Моя версия дорожной карты начало 2012

- 08 января 2012, 14:22

- |

Недавно видел пост про дорожную карту. Решил проверить данные Лари Вильямса. И Вот что получилось:

Я расчитывал данные за последние 5 лет с 2006 года.

И еще у меня есть одна версия роста фондовых площадок с января по май.

Давайте представим 31 декабря заканчивается рабочий год у юридических лиц. Как мы знаем налоги юр. лицам необходимо заплатить до 1 апреля. Получается что у нас образуется свободный остаток денег которые можно заставить поработать в наших интересах.

Это может быть вклады в банках или покупка облигаций с хеджириванием позиций на рынке фьючерсов последнее подтолкнет цены на акции вверх.

Ну а почему падение происходит немного позже — ведь деньги надо вывести до 1 апреля. Видимо на вершине растущего тренда начинают заходить обыватели которые и продолжают рост пузыря перед самым его обвалом — ведь деньги уже вывели.

И напоследок. В настоящее время дорожные карты не очень хорошо работают. Из-за происходящих изменений в мировой экономике.

Я расчитывал данные за последние 5 лет с 2006 года.

И еще у меня есть одна версия роста фондовых площадок с января по май.

Давайте представим 31 декабря заканчивается рабочий год у юридических лиц. Как мы знаем налоги юр. лицам необходимо заплатить до 1 апреля. Получается что у нас образуется свободный остаток денег которые можно заставить поработать в наших интересах.

Это может быть вклады в банках или покупка облигаций с хеджириванием позиций на рынке фьючерсов последнее подтолкнет цены на акции вверх.

Ну а почему падение происходит немного позже — ведь деньги надо вывести до 1 апреля. Видимо на вершине растущего тренда начинают заходить обыватели которые и продолжают рост пузыря перед самым его обвалом — ведь деньги уже вывели.

И напоследок. В настоящее время дорожные карты не очень хорошо работают. Из-за происходящих изменений в мировой экономике.

Автоматический стоп-лосс для MetaTrader 4

- 28 декабря 2011, 22:53

- |

Не могу найти скрипт, автоматически выставляющий стоп-лосс по открытой позиции. Если есть, торгующие в этом терминале, подскажите решения???

Поиск в интернете результатов не дал. Заранее спасибо!

Поиск в интернете результатов не дал. Заранее спасибо!

Книга о трейдинге на Америке

- 25 декабря 2011, 18:57

- |

Пишу книгу о торговле на Америке. Это не грааль, а некоторые практические моменты и советы, основаные на собственом опыте, который помагает жить за счёт рынка уже несколько лет. Буду публиковать некоторые моменты и готов обсудить их.

Математика торговли

Математика — точная наука, с ней не поспоришь. Если в основе Вашей торговой системы лежат точные математический расчеты – значит Вы создали крепкий фундамент прибыльной торговли. Давайте оценим затраты трейдера на торговлю и создадим простую прибыльную математическую модель.

Затраты на трейдинг:

Стоимость торговой платформы – плата, которую изымает брокер каждый месяц за пользование платформой. В среднем, около 60 дол. в месяц, но зависит от брокера, которого Вы выбрали.

Стоимость коннекта – плата за подключение к серверу брокера. Также зависит от брокера, у некоторых она отсутствует.

Комиссионные издержки – важный пункт, поскольку размер комиссионных сильно влияет на прибыль трейдера. Стоит помнить, что кроме комиссии брокера, изымает комиссию также биржа, SEC и некоторые другие институты. Средние полные комиссионные находятся на уровне 0,75-0,80 центов на 100 акций, или 1,50 – 1,60 дол. на круг.

Получение стоп-лосса и затраты по сделке – альтернативные затраты, которые появляются при открытии позиции. Альтернативные потому, что их может и не быть, если мы не торгуем — они зависят он наших действий или бездействий. Кроме того, не забиваем, что издержками во время открытия позиции есть спрэд.

( Читать дальше )

Математика торговли

Математика — точная наука, с ней не поспоришь. Если в основе Вашей торговой системы лежат точные математический расчеты – значит Вы создали крепкий фундамент прибыльной торговли. Давайте оценим затраты трейдера на торговлю и создадим простую прибыльную математическую модель.

Затраты на трейдинг:

Стоимость торговой платформы – плата, которую изымает брокер каждый месяц за пользование платформой. В среднем, около 60 дол. в месяц, но зависит от брокера, которого Вы выбрали.

Стоимость коннекта – плата за подключение к серверу брокера. Также зависит от брокера, у некоторых она отсутствует.

Комиссионные издержки – важный пункт, поскольку размер комиссионных сильно влияет на прибыль трейдера. Стоит помнить, что кроме комиссии брокера, изымает комиссию также биржа, SEC и некоторые другие институты. Средние полные комиссионные находятся на уровне 0,75-0,80 центов на 100 акций, или 1,50 – 1,60 дол. на круг.

Получение стоп-лосса и затраты по сделке – альтернативные затраты, которые появляются при открытии позиции. Альтернативные потому, что их может и не быть, если мы не торгуем — они зависят он наших действий или бездействий. Кроме того, не забиваем, что издержками во время открытия позиции есть спрэд.

( Читать дальше )

Ценная подборка №35. Генератор свечных паттернов (стратегия)

- 23 декабря 2011, 19:23

- |

Кирилл Арепьев — частный инвестор. В 2010 году, участвуя в Кубке ММВБ под ником FlyOffMax, он занял 14-е место с доходностью 140,6%.

Кирил подробно описывает стратегию, которой пользовался на Кубке ММВБ. Материал интересен, поскольку представляет достаточно нетривиальный подход к анализу рынка.

Труд разработчика торговых систем сродни Сизифову: сначала долго выдумываются правила стратегии, прорабатываются возможные нюансы, потом система программируется и проверяется на исторических данных. При этом нет никакой гарантии, что впоследствии мы получим выдающиеся показатели вместо печальной картинки с отрицательной доходностью. Но, даже если все тесты были сданы на «отлично», это отнюдь не обеспечивает самого главного — прибыли на реальном брокерском счете. Если ее нет, приходится начинать все с начала. Как показывает практика, далеко не все стратегии со сложным математическим аппаратом дают приемлемые результаты. Более того, прямая связь между сложностью и доходностью отсутствует вовсе. Поэтому, чтобы облегчить и без того непростое ремесло разработчика торговых систем, будем оперировать самыми простыми математическими понятиями, не создавая дополнительных трудностей.

( Читать дальше )

Кирил подробно описывает стратегию, которой пользовался на Кубке ММВБ. Материал интересен, поскольку представляет достаточно нетривиальный подход к анализу рынка.

Труд разработчика торговых систем сродни Сизифову: сначала долго выдумываются правила стратегии, прорабатываются возможные нюансы, потом система программируется и проверяется на исторических данных. При этом нет никакой гарантии, что впоследствии мы получим выдающиеся показатели вместо печальной картинки с отрицательной доходностью. Но, даже если все тесты были сданы на «отлично», это отнюдь не обеспечивает самого главного — прибыли на реальном брокерском счете. Если ее нет, приходится начинать все с начала. Как показывает практика, далеко не все стратегии со сложным математическим аппаратом дают приемлемые результаты. Более того, прямая связь между сложностью и доходностью отсутствует вовсе. Поэтому, чтобы облегчить и без того непростое ремесло разработчика торговых систем, будем оперировать самыми простыми математическими понятиями, не создавая дополнительных трудностей.

( Читать дальше )

*** Мое рабочее окружение

- 23 декабря 2011, 19:07

- |

Предлагаю на обозрение общественности часть (не конфиденциальную ^__^) моего квиковского окружения. Возможно кто-то не подозревал, что подобное может быть очень удобным окружением для повышенно эффективной собственной торговли :) буду рад, если кто-нибудь воспользуется моим опытом.

Итак у меня множество закладок. Первые из них от 1 до 9 подвешены на хоткеи соответсвующей цифры (обычно у меня всегда при скальпировании пальцы левой руки расположены на 1, 2, 3, 4 и я как с пулемета переключаюсь между ними).

Первые 4 — особо активные экраны, далее следуют менее активные, и не подвешены на хоткеи «аналитические» и обще биржевые темы, которые мне интересны в долгосрочном времени (я захожу часто в пифы металлов, поэтому отслеживаю и их). Данный набор экранов представлен для Сбербанка, но мне интересен еще и Ростелеком (который стреляет как с гаубицы :))) убойно и прибыльно) поэтому у меня есть все тоже самое но для Ростелекома. Загружаю просто «Настройки/Загрузить из файла» и вуаля! )) в течении 10 секунд я могу прыгать с одной бумаги на другую. Само собой в каждой настройке есть окно «смежного наблюдения» Сбербанк+Ростелеком, чтобы я чего-то не упустил торгуя текущей бумагой.

( Читать дальше )

Итак у меня множество закладок. Первые из них от 1 до 9 подвешены на хоткеи соответсвующей цифры (обычно у меня всегда при скальпировании пальцы левой руки расположены на 1, 2, 3, 4 и я как с пулемета переключаюсь между ними).

Первые 4 — особо активные экраны, далее следуют менее активные, и не подвешены на хоткеи «аналитические» и обще биржевые темы, которые мне интересны в долгосрочном времени (я захожу часто в пифы металлов, поэтому отслеживаю и их). Данный набор экранов представлен для Сбербанка, но мне интересен еще и Ростелеком (который стреляет как с гаубицы :))) убойно и прибыльно) поэтому у меня есть все тоже самое но для Ростелекома. Загружаю просто «Настройки/Загрузить из файла» и вуаля! )) в течении 10 секунд я могу прыгать с одной бумаги на другую. Само собой в каждой настройке есть окно «смежного наблюдения» Сбербанк+Ростелеком, чтобы я чего-то не упустил торгуя текущей бумагой.

( Читать дальше )

Биржевые часы 24h

- 23 декабря 2011, 13:59

- |

www.stocktime.ru/

Благодаря 24-х часовому циклу, Биржевые часы форекс наглядно демонстрируют принцип непрерывности мировой валютной и биржевой торговли. На одном циферблате отображено время работы основных бирж планеты в течение суток. Это дает возможность проследить характерное движение рынка в соответствующий момент времени. Кроме того, на циферблате выделены часы наибольшей активности, когда происходит самое сильное движение цен. Оно совпадает с открытием крупнейших бирж, выходом важных экономических данных.

Биржевые часы 24h позволят Вам реально увидеть рынок, выработать свою торговую тактику, более правильно и эффективно организовать рабочее время трейдера.

Благодаря 24-х часовому циклу, Биржевые часы форекс наглядно демонстрируют принцип непрерывности мировой валютной и биржевой торговли. На одном циферблате отображено время работы основных бирж планеты в течение суток. Это дает возможность проследить характерное движение рынка в соответствующий момент времени. Кроме того, на циферблате выделены часы наибольшей активности, когда происходит самое сильное движение цен. Оно совпадает с открытием крупнейших бирж, выходом важных экономических данных.

Биржевые часы 24h позволят Вам реально увидеть рынок, выработать свою торговую тактику, более правильно и эффективно организовать рабочее время трейдера.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс