SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера _sg_

Слабо-гамма-положительный топик

- 17 апреля 2012, 19:06

- |

Захотелось немного обобщить, для себя в первую очередь, разрозненную информацию из разных источников касательно темы сабжа. Очень, очень тезисно и кратко, источники главным образом интервью и видео + посты смартлабовцев. Все ссылки есть в местном уютном финсловаре.

Идеология, параметры и некоторые особенности.

1) Смысл и самоназвание стратегии — ультранизкорисковый арбитраж улыбки волатильности ближней и квартальной серии опционов. Философия «купил дешево — продал дорого» в терминах волатильности, реализуемая через хитрый набор-модификацию позиции.

2) Неоднократно заявленная эмпирическая вероятность неблагоприятного сценария — первые проценты, вероятность всего остального сильно выше.

3) Историческая доходность стратегии — высокая и крайне высокая, то есть двузначные проценты на экспирацию, трехзначные и выше за год.

4) Заявки лимитками в стакан не выставляются, объем берется с рынка (маркет-тейкинг), торговля ежедневная, крайне активная. Все в терминах волатильности, пут-колл без разницы, не менее 10 страйков. В некоторых страйках имеет очень большой вес от общего числа открытых позиций. ГО забито полностью.

( Читать дальше )

Идеология, параметры и некоторые особенности.

1) Смысл и самоназвание стратегии — ультранизкорисковый арбитраж улыбки волатильности ближней и квартальной серии опционов. Философия «купил дешево — продал дорого» в терминах волатильности, реализуемая через хитрый набор-модификацию позиции.

2) Неоднократно заявленная эмпирическая вероятность неблагоприятного сценария — первые проценты, вероятность всего остального сильно выше.

3) Историческая доходность стратегии — высокая и крайне высокая, то есть двузначные проценты на экспирацию, трехзначные и выше за год.

4) Заявки лимитками в стакан не выставляются, объем берется с рынка (маркет-тейкинг), торговля ежедневная, крайне активная. Все в терминах волатильности, пут-колл без разницы, не менее 10 страйков. В некоторых страйках имеет очень большой вес от общего числа открытых позиций. ГО забито полностью.

( Читать дальше )

- комментировать

- 336 | ★53

- Комментарии ( 105 )

Внутридневной анализ сделок

- 13 апреля 2012, 23:08

- |

Давно уже заинтересовался вопросом анализа моих внутридневных сделок.

Очередной «дневник трейдера». Реализован в excel, вывод по ДДЕ, для Quik'а.

Строит эквити и еще стат. данные довольно не плохо. Код открыт, знатоки экселя доведут до «совершенства»...

В пример, эквити сегодняшнего дня.

Одна неудачная и самая первая сделка… Интересно смотреть, как изменяется эквити в течении дня.

Ознакомиться можно тут

Ознакомиться можно тут

Очередной «дневник трейдера». Реализован в excel, вывод по ДДЕ, для Quik'а.

Строит эквити и еще стат. данные довольно не плохо. Код открыт, знатоки экселя доведут до «совершенства»...

В пример, эквити сегодняшнего дня.

Одна неудачная и самая первая сделка… Интересно смотреть, как изменяется эквити в течении дня.

Ознакомиться можно тут

Ознакомиться можно тутПервое правило управления капиталом – торгуй постоянной суммой риска

- 30 марта 2012, 13:28

- |

Есть очень популярное мнение, что правильно определять риск на сделку как определённую долю от депо, например, постоянно рисковать 2% депо.

Это действительно хорошая тактика, но при одном условии – что рабочая торговая система не просто прибыла, а достаточно хорошо прибыльна.

Если же мы ожидаем прибыль системы только чуть положительную, то правильнее в каждой сделке рисковать не долей депо а просто определённой суммой, всегда постоянной.

На картинке показаны 2 эквити для системы с нулевым средним (только отбиваем комиссию): одна кривая DepoFixPC – риск равен постоянной части депо, а вторая DepoFix – риск равен постоянной сумме. И хорошо видно, что DepoFixPC постепенно теряет, как раз из-за того, что торговая система недостаточно хороша.

Резюме. Если нет большой уверенности в системе, то лучше брать риск равный постоянной сумме, а не доле от депо.

Это действительно хорошая тактика, но при одном условии – что рабочая торговая система не просто прибыла, а достаточно хорошо прибыльна.

Если же мы ожидаем прибыль системы только чуть положительную, то правильнее в каждой сделке рисковать не долей депо а просто определённой суммой, всегда постоянной.

На картинке показаны 2 эквити для системы с нулевым средним (только отбиваем комиссию): одна кривая DepoFixPC – риск равен постоянной части депо, а вторая DepoFix – риск равен постоянной сумме. И хорошо видно, что DepoFixPC постепенно теряет, как раз из-за того, что торговая система недостаточно хороша.

Резюме. Если нет большой уверенности в системе, то лучше брать риск равный постоянной сумме, а не доле от депо.

Скальпинг... Демка.... НА ХАЛЯВУ!!!... ПОЛЕЗНО ДЛЯ НОВИЧКОВ!!!

- 17 марта 2012, 12:20

- |

Для тех кто хочет запытать свои силы в скальпинге НЕ ПОТРАТИВ НИ ЦЕНТА!!!

Неожиданно обнаружилась возможность абсолютно бесплатно подключатся для просмотра котировок к серверу одного брокера с весьма не плохой скоростью обновления данных....

Также есть замечательный скальперский стакан - http://easyscalp.ru/, в котором реализована возможность торговли в демо режиме с настраиваемой эмуляцией задержек и с бесплатным пробным периодом использования....

ТО ЕСТЬ ЧТОБЫ ПОПРОБОВАТЬ СЕБЯ В СКАЛЬПИНГЕ нет необходимости иметь счет у какого либо брокера, не нужно покупать какой либо софт...

По вопросам подключения обращайтесь сюда - http://easyscalp.ru/contacts

Вот видос стакана, сорри, но видео тут в четыре раза ускорено...

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

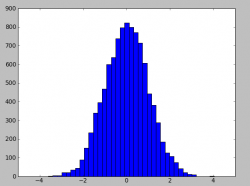

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

История астротрейдера Вильяма Ганна (William Delbert Gann)

- 23 февраля 2012, 12:29

- |

Астротрейдинг имеет достаточно длинную историю, которая отчетливо стала проявляться к концу XX века. По опросам до 30 процентов трейдеров, работающих на Нью-Йоркской бирже используют методы, связанные, так или иначе, с космическими факторами. Причем, эти трейдеры весьма успешны.

Астротрейдинг имеет достаточно длинную историю, которая отчетливо стала проявляться к концу XX века. По опросам до 30 процентов трейдеров, работающих на Нью-Йоркской бирже используют методы, связанные, так или иначе, с космическими факторами. Причем, эти трейдеры весьма успешны. Первооткрывателем или человеком, который внес значительный вклад и обосновал принципы астротрейдинга, является Вильям Ганн. Он родился 6 июня, 1878 года, в штате Техас, в обычной семье, где отец был учителем, а мать домохозяйкой. Ничто не предвещало ему такую блистательную карьеру. Тем не менее, этот человек стал очень богат, благодаря тому, что он не просто прогнозировал движение рынка и зарабатывал на этом деньги, он выпускал книги, где делился своими секретами, делал прогнозы, которые были более шокирующими, чем прогнозы Вильяма Кейси и других пророков-прорицателей. В частности, он в своей книге описал, что будет Вторая мировая война, как она будет развиваться, почему Германия проиграет войну и почему Америка не должна вступать в войну.

( Читать дальше )

Статья про торговые системы.Написал до того как начал писать торговых роботов!

- 30 января 2012, 18:52

- |

Я думаю статью, которую я написал будет интересно почитать, как и создателем торговых роботов, так и тем, кто просто торгует по системе(«руками»), как я раньше и делал .

Какими должны быть торговые системы?

Системы

Почему мы должны торговать по системам ?

Мы должны торговать по системам, потому, что торгуя интуитивно вы можете потерять свои деньги как и 90% участников биржи.Вы думаете, что вы умнее технических индикаторов и других людей, и ваша интуиция вас не подведёт как и 90 % других участников рынка.А почему же это происходят, почему люди создавая системы вечно изменяют их сигналы и постоянно говорят о том что здесь она не будет работать, зачем же тогда вообще создавать такие системы, в сигналах которой вы постоянно сомневаетесь?

Торговые системы.

( Читать дальше )

Какими должны быть торговые системы?

Системы

Почему мы должны торговать по системам ?

Мы должны торговать по системам, потому, что торгуя интуитивно вы можете потерять свои деньги как и 90% участников биржи.Вы думаете, что вы умнее технических индикаторов и других людей, и ваша интуиция вас не подведёт как и 90 % других участников рынка.А почему же это происходят, почему люди создавая системы вечно изменяют их сигналы и постоянно говорят о том что здесь она не будет работать, зачем же тогда вообще создавать такие системы, в сигналах которой вы постоянно сомневаетесь?

Торговые системы.

( Читать дальше )

Трейдер в гармонии

- 18 января 2012, 04:58

- |

Путь к успеху трейдера, я считаю, зависит не только из соблюдения строгих правил риск-менеджмента, мани-менеджмента и т.п, а в прибывании в состоянии гармонии с самим собой, как в психологическом, так и физическом плане, что ведёт к адекватности принятия решений(может даже большая часть успеха, заложена тут), поэтому зная, что происходит в организме в определённое время суток, можно для себя прикинуть распорядок дня, который станет неким успехом в достижении целей.

Вот идеальный распорядок дня:

4.00 Организм готовится к пробуждению: в кровь выбрасывается стрессовой гормон кортизон, который отвечает за активность. В это время особенно велика опасность сердечного приступа, приступа бронхиальной астмы, могут обостряться некоторые хронические заболевания.

5.00–6.00 Организм «запускает» работу всех органов; активизируется обмен веществ, повышается уровень сахара и аминокислот.

6.00 — Лучшее время проснуться и встать с постели, принять душ. Начинают выделяться гормоны, ускоряется обмен веществ, накапливается энергия.

( Читать дальше )

Вот идеальный распорядок дня:

4.00 Организм готовится к пробуждению: в кровь выбрасывается стрессовой гормон кортизон, который отвечает за активность. В это время особенно велика опасность сердечного приступа, приступа бронхиальной астмы, могут обостряться некоторые хронические заболевания.

5.00–6.00 Организм «запускает» работу всех органов; активизируется обмен веществ, повышается уровень сахара и аминокислот.

6.00 — Лучшее время проснуться и встать с постели, принять душ. Начинают выделяться гормоны, ускоряется обмен веществ, накапливается энергия.

( Читать дальше )

О какой доходности можно говорить при торговле на фондовом рынке?

- 09 января 2012, 00:28

- |

Все очень просто на самом деле.

Для инвестирования бесполезно строить ожидания по прибыли — вы должны прежде всего выбрать перспективный актив, который действительно неинтересно продавать в вашем обозримом будущем. Для инвестора важно встать на пути магистрального развития человечества — как в свое время развивалась железная дорога, автомобильная промышленность, потом компьютеры, интернет и прочее. Среди инвесторов идет такой же жесткий отбор как и на других таймфреймах — во времена краха доткомов кто-то остался в Yahoo!, которая выросла в 64 раза за несколько лет, в то время как остальные инвесторы обнулили свои счета. Акций, которые выросли на тысячи и десятки тысяч процентов — единицы. И в этих акциях находится и находилось не более тех же самых пресловутых 10% от числа всех инвесторов))). И лишь единицы среди инвесторов взяли большую часть этого роста. 90% всех инвесторов — неуспешны, но в силу большого временного расстояния до своего итогового неуспеха не осознают этого.

( Читать дальше )

Для инвестирования бесполезно строить ожидания по прибыли — вы должны прежде всего выбрать перспективный актив, который действительно неинтересно продавать в вашем обозримом будущем. Для инвестора важно встать на пути магистрального развития человечества — как в свое время развивалась железная дорога, автомобильная промышленность, потом компьютеры, интернет и прочее. Среди инвесторов идет такой же жесткий отбор как и на других таймфреймах — во времена краха доткомов кто-то остался в Yahoo!, которая выросла в 64 раза за несколько лет, в то время как остальные инвесторы обнулили свои счета. Акций, которые выросли на тысячи и десятки тысяч процентов — единицы. И в этих акциях находится и находилось не более тех же самых пресловутых 10% от числа всех инвесторов))). И лишь единицы среди инвесторов взяли большую часть этого роста. 90% всех инвесторов — неуспешны, но в силу большого временного расстояния до своего итогового неуспеха не осознают этого.

( Читать дальше )

Бесплатное обучение S#

- 26 декабря 2011, 13:13

- |

Расскажу как создавать торговых роботов на базе S#.Есть маленькая аудитория, проектор в офисе.Наберу группу из 5-10 человек.Все кто хотят записаться добавляйтесь и пишите в скайп «samujan1».Желательно, чтобы приходили люди, у которых есть начальный уровень программирования.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс