SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера _sg_

Эффективный трейдинг

- 21 декабря 2011, 12:48

- |

Как повысить эффективность своей торговли? Все знают, один из основных методов это управление объемом позиции. Вопрос как это делать, чтобы это улучшало трейдинг, а не наоборот. Обычно позиции увеличивают по тренду. По моему мнению, этот метод уже устарел. Сейчас с развитием механической торговли рынки стали более запиленными. К тому моменту, как трейдер увеличит позицию до максимальной, рынок уже разворачивается. Что же делать, как управлять объемом позиции?

Самый простой вариант, который напрашивается, это открываться сразу на максимальный объем в разворотных точках рынка. Но этот метод достаточно экстремальный и многим не подойдет, хотя я использую его иногда. Что можно сделать еще? Начну с небольшой предыстории. Я много лет назад активно занимался разработкой МТС и даже торговал по ним:-). Это дало мне много идей в живом трейдинге. Вот одна из них.

Если система устойчивая, то после краткосрочного слива опять начинает зарабатывать. По бэктестингу мы знаем, какие просадки у системы. Идеальный вариант, это увеличивать позиции после таких просадок, что я с успехом и применял. Как это использовать в живом трейдинге? Каждый из нас может построить эквити своей торговли. Если эта кривая имеет вид успешной МТС, т.е. после отката снова выходит на новые максимумы, то это первый признак, чтобы резко увеличивать позиции после небольшого слива счета. Правда как всегда есть свои особенности.

Первое, вы должны понимать, что этот слив произошел не по психологическим причинам, а из-за того, что рынок не соответствовал вашему пониманию. Второй очень важный фактор, это опять же психология. Не каждый сможет после проигрыша увеличивать позиции, у большинства сработает защитная реакция и они сократятся. И третий, вы должны четко понимать, где будет форс-мажорная ситуация и иметь план к отступлению. При соблюдении всех этих правил, вы сумеете на порядок повысить свою эффективность торговли за счет этого метода. Во всяком случае, я работаю так уже много лет.

- комментировать

- 46 | ★26

- Комментарии ( 27 )

Разработчикам роботов: Документация к SAT 3.0

- 12 ноября 2011, 13:38

- |

В продолжение поста: Разработчикам роботов: Обещанная демо-версия платформы

Как и обещал, выкладываю документацию по SAT 3.0

Ссылка на скачивание: SAT3DOC.zip

По поводу тех. поддержки обращайтесь через Skype к пользователю SAT2.5.

Спасибо за внимание!

Как и обещал, выкладываю документацию по SAT 3.0

Ссылка на скачивание: SAT3DOC.zip

По поводу тех. поддержки обращайтесь через Skype к пользователю SAT2.5.

Спасибо за внимание!

Ценная подборка №10. Идеи мани-меджмента и Z - счет

- 09 ноября 2011, 12:20

- |

Изучение процентных соотношений выигрышных и убыточных сделок является только частью работы, которую необходимо проделать перед тем, как начать реальную торговлю. Этот анализ предполагает, что результаты сделок не зависят друг от друга. Хороший пример такой взаимной независимости результатов — бросание монеты. Вероятность выпадения решки всегда 50%, вне зависимости от того, что выпало в прошлый раз. Для независимых событий прошлый результат не оказывает влияния на вероятность последующего события.

На рынке, однако, может существовать зависимость между сделками, когда исход текущей сделки зависит от результата предыдущей сделки. Например, убыток, полученный для длинной позиции может влиять на вероятность получения прибыли в будущем. Хорошим примером такого рода ситуации является карточная игра. После того, как карта сыграна, она убирается из игры и, таким образом, изменяет вероятность выпадения следующих карт. В тоже время, следующая карта все равно выпадает случайным образом. Таким образом, за карточным столом причудливым образом сочетается как случайный характер игры, так и зависимость от уже произошедших действий. Раз такого рода зависимости существуют, значит их можно использовать в торговле для получения дополнительных шансов на прибыль.

( Читать дальше )

На рынке, однако, может существовать зависимость между сделками, когда исход текущей сделки зависит от результата предыдущей сделки. Например, убыток, полученный для длинной позиции может влиять на вероятность получения прибыли в будущем. Хорошим примером такого рода ситуации является карточная игра. После того, как карта сыграна, она убирается из игры и, таким образом, изменяет вероятность выпадения следующих карт. В тоже время, следующая карта все равно выпадает случайным образом. Таким образом, за карточным столом причудливым образом сочетается как случайный характер игры, так и зависимость от уже произошедших действий. Раз такого рода зависимости существуют, значит их можно использовать в торговле для получения дополнительных шансов на прибыль.

( Читать дальше )

Исследование индекса оптимизма Smart Lab. Часть 2

- 25 сентября 2011, 20:34

- |

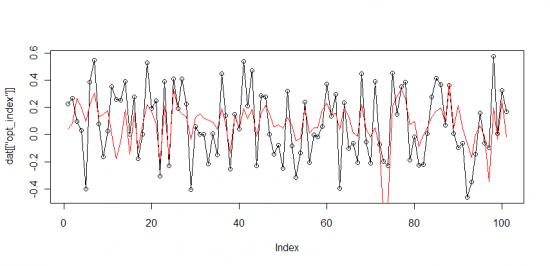

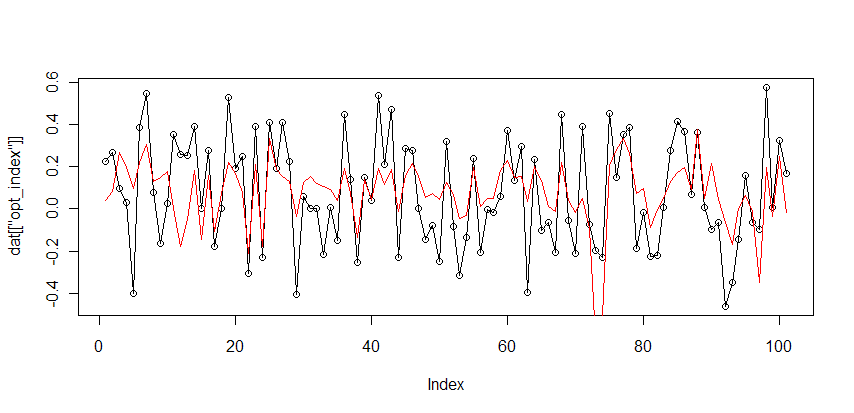

В предыдущей серии, мы пересчитали значении индекса, а так же нашли его корреляцию с приращениями индекса RTS, таким образом построив простейшую модель (Корреляция: 38.8%, СКО ошибки: 0.235), на этот раз мы попробуем значительно ее улучшить.

Для каждого из используемых факторов: Индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар, посчитаем: приращения логарифма (logdelta = log(Close) — log(Open)). По которым построим линейную регрессию этих приращений и значений индекса оптимизма. То есть формулу вида: индекс оптимизма = A0 + A1*РТС logdelta + A2*ММВБ logdelta + A3*S&P logdelta +…. В результате получим, что два статистически значимых фактора, приращения индекса РТС и индекса ММВБ, и здесь нас ждет первая неожиданность: значимыми оказываются не сами приращения, а их разница (то есть, приращение индекса РТС — приращение индекса ММВБ).

Таким образом выделим новый фактор: РТС logdelta — ММВБ logdelta, и попробуем построить на его основе модель (аналогичную той что была в первой части). Получим:

индекс оптимизма = 15.77*(РТС logdelta — ММВБ logdelta) + 0.095

(черным значения индекса, красным предсказания модели)

( Читать дальше )

Для каждого из используемых факторов: Индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар, посчитаем: приращения логарифма (logdelta = log(Close) — log(Open)). По которым построим линейную регрессию этих приращений и значений индекса оптимизма. То есть формулу вида: индекс оптимизма = A0 + A1*РТС logdelta + A2*ММВБ logdelta + A3*S&P logdelta +…. В результате получим, что два статистически значимых фактора, приращения индекса РТС и индекса ММВБ, и здесь нас ждет первая неожиданность: значимыми оказываются не сами приращения, а их разница (то есть, приращение индекса РТС — приращение индекса ММВБ).

Таким образом выделим новый фактор: РТС logdelta — ММВБ logdelta, и попробуем построить на его основе модель (аналогичную той что была в первой части). Получим:

индекс оптимизма = 15.77*(РТС logdelta — ММВБ logdelta) + 0.095

(черным значения индекса, красным предсказания модели)

( Читать дальше )

Исследование индекса оптимизма Smart Lab. Часть 1

- 18 сентября 2011, 18:18

- |

Насколько предсказуемо поведение индекса оптимизма? Какие внешние факторы на него влияют, а на сколько это «вещь в себе»? Попытаемся ответить на эти вопросы в ходе исследования.

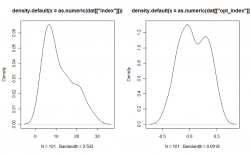

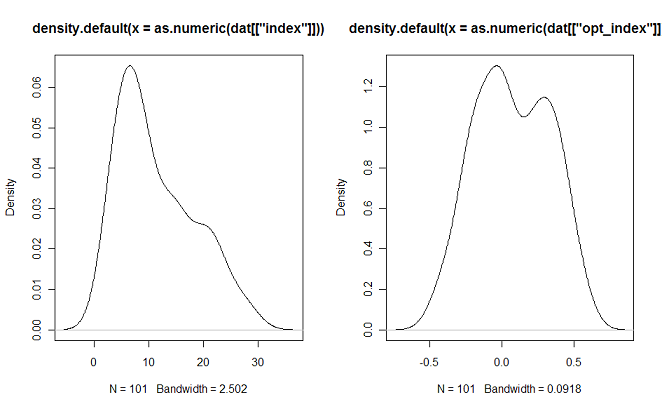

Прежде всего, обратимся к тому как он собственно расчитывается, на данный момент используется довольно простая формула Количество Быков/Количество Медведей. При этом возникают следующие проблемы: распределение индекса совсем не симметрично, резкое изменение соотношения приводит к серьезным «выбросам» (тяжелые хвосты распределения).

<cut>

Поэтому первым делом приведем его к более приемлемому со статистической точки зрения виду. Для этого пересчитаем индекс следующим образом: Процент Быков — Процент Медведей или (X — Y)/(X+Y). Сравним распределение индекса построенного по оригинальной(cлева) и предложенной формуле(справа):

( Читать дальше )

Прежде всего, обратимся к тому как он собственно расчитывается, на данный момент используется довольно простая формула Количество Быков/Количество Медведей. При этом возникают следующие проблемы: распределение индекса совсем не симметрично, резкое изменение соотношения приводит к серьезным «выбросам» (тяжелые хвосты распределения).

<cut>

Поэтому первым делом приведем его к более приемлемому со статистической точки зрения виду. Для этого пересчитаем индекс следующим образом: Процент Быков — Процент Медведей или (X — Y)/(X+Y). Сравним распределение индекса построенного по оригинальной(cлева) и предложенной формуле(справа):

( Читать дальше )

Про плечи на пальцах.

- 24 апреля 2011, 20:10

- |

Не первый раз задают вопрос про плечи. Решил написать в отдельном топике.

Итак, как же считаются эти загадочные плечи. Возьмем пример для фьючерса на индекс РТС.

Допустим текущая цена в пунктах: 200000.

Текущее ГО в рублях: 10000.

У инвестора есть 10000 рублей.

Как мы знаем из офф. документа, 1 пункт равен 0.02 доллара. Переведем в рубли: 0.02 * 28 = 0.56 рубля. Минимальный шаг цены для фьючерса 5 пунктов. Значит 0.56 * 5 = 2.8 рубля. Это минимальное изменение цены. Стоимость контракта в рублях: 200000 * 0.56 = 112000.

Теперь попробуем рассчитать плечо. Для начала максимальное.

112000/10000 = 11.2 Гигантское плечо. Любое движение против вас и привет Коле. Давайте попробуем сократить его в два раза. Для этого, как вы уже наверное догадались нужно просто положить рядом еще 10000 рублей и не трогать их. Думаю что методика расчета понятна.

Теперь же самое вкусное. Как это все использовать в ММ. Я предлагаю вам самую простую формулу. Допустим вы не хотите брать плечо более 3. Тогда вам нужно иметь примерно по 37000 рублей на каждый контракт при ГО равном 10000 рублей. То есть на 100000 рублей, вы сможете купить 2 контракта. Формула в общем виде: floor(Депо * плечо) / стоимость контракта в рублях). Для текущего примера: Кол-во лотов = (100000 * 3) / 112000.

Updated: ГО — это просто способ для биржи ограничить максимальное плечо. Скажем перед некоторыми праздниками, биржа может повышать ГО в 2 или 3 раза, соответсвенно макс. плечо, которые вы _можете_ взять тоже уменьшается пропорционально.

Итак, как же считаются эти загадочные плечи. Возьмем пример для фьючерса на индекс РТС.

Допустим текущая цена в пунктах: 200000.

Текущее ГО в рублях: 10000.

У инвестора есть 10000 рублей.

Как мы знаем из офф. документа, 1 пункт равен 0.02 доллара. Переведем в рубли: 0.02 * 28 = 0.56 рубля. Минимальный шаг цены для фьючерса 5 пунктов. Значит 0.56 * 5 = 2.8 рубля. Это минимальное изменение цены. Стоимость контракта в рублях: 200000 * 0.56 = 112000.

Теперь попробуем рассчитать плечо. Для начала максимальное.

112000/10000 = 11.2 Гигантское плечо. Любое движение против вас и привет Коле. Давайте попробуем сократить его в два раза. Для этого, как вы уже наверное догадались нужно просто положить рядом еще 10000 рублей и не трогать их. Думаю что методика расчета понятна.

Теперь же самое вкусное. Как это все использовать в ММ. Я предлагаю вам самую простую формулу. Допустим вы не хотите брать плечо более 3. Тогда вам нужно иметь примерно по 37000 рублей на каждый контракт при ГО равном 10000 рублей. То есть на 100000 рублей, вы сможете купить 2 контракта. Формула в общем виде: floor(Депо * плечо) / стоимость контракта в рублях). Для текущего примера: Кол-во лотов = (100000 * 3) / 112000.

Updated: ГО — это просто способ для биржи ограничить максимальное плечо. Скажем перед некоторыми праздниками, биржа может повышать ГО в 2 или 3 раза, соответсвенно макс. плечо, которые вы _можете_ взять тоже уменьшается пропорционально.

Профиль рынка и объем

- 09 февраля 2011, 16:58

- |

Я ничего сам не придумывал, есть мужичек Питер Стейдлмайера, он жив, в Америке обитает и много чего сделал для биржевого дела, собственно он и придумал тему с профилем рынка .

Я обо всем писать не буду, напишу самое прикольное. У всех или почти у всех программ есть под графиком вертикальный объем — это сделки сложенные по времени, все что было за минуту слаживают .Вот Питер придумал все сложить в горизонтали, все сделки складываются по каждой цене и образуется гистограмма сбоку графика .

Получается за каждый день есть уникальный рисунок горизонтального объема. В нем Питер Стейдлмайер нашел группу закономерностей в которую сложил целую теорию.

Суть всей движухи в том, что боковой объем или горизонтальный показывает разворот рынка на много круче чем технический анализ .

Вот скрин:

На нем видно что сбоку за неделю наторговали 19200 — 192700, между этих цен наторговали достаточно большой объем. Практически автоматом найдены ключевые уровни для сделок на след.неделе.

( Читать дальше )

Я обо всем писать не буду, напишу самое прикольное. У всех или почти у всех программ есть под графиком вертикальный объем — это сделки сложенные по времени, все что было за минуту слаживают .Вот Питер придумал все сложить в горизонтали, все сделки складываются по каждой цене и образуется гистограмма сбоку графика .

Получается за каждый день есть уникальный рисунок горизонтального объема. В нем Питер Стейдлмайер нашел группу закономерностей в которую сложил целую теорию.

Суть всей движухи в том, что боковой объем или горизонтальный показывает разворот рынка на много круче чем технический анализ .

Вот скрин:

На нем видно что сбоку за неделю наторговали 19200 — 192700, между этих цен наторговали достаточно большой объем. Практически автоматом найдены ключевые уровни для сделок на след.неделе.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс